小秋阳说保险-北辰

很多朋友在实现经济独立之后,不光为自己投保健康保险,除此之外会为了自己的老年生活水平考虑,不断地入手年金险。

因为相较于股票、基金而言,年金险的经济风险没那么大,收益也稳定些,所以入手养老年金险确实是一个不错的选择。

但市面上的年金险产品层出不穷,想要买到一款高性价比的年金险可不是那么容易的~

今天学姐要带大家了解下恒大北极星养老年金保险,它的保障内容和收益情况究竟怎么样呢?打算投保的话又该注意哪些内容?别着急购买~学姐接下来就来详细分析下。

不过,在开始之前,大家可以先看看这篇文章,对年金险先有个了解:

《年金险好不好?有没有什么需要注意的地方?有哪些好的产品?》weixin.qq.275.com

《年金险好不好?有没有什么需要注意的地方?有哪些好的产品?》weixin.qq.275.com

一.恒大北极星养老年金保险保障与收益如何?

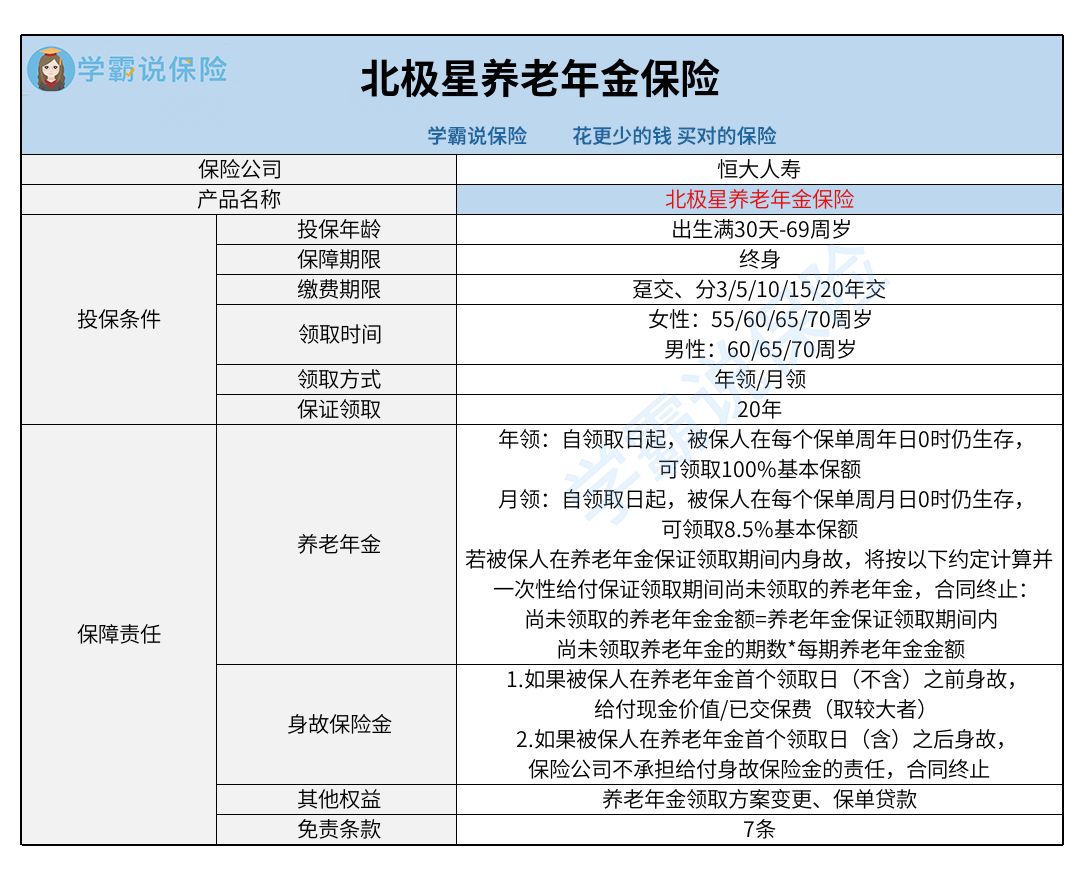

先来看学姐熬夜整理的恒大北极星养老年金保险的产品图:

1.保障责任

恒大北极星养老年金保险的基本保障责任设置了养老年金和身故保险金。

其中养老年金的领取方式主要有年领和月领。假使选择年领,以领取日为起点,被保人在每个保单周年日0时仍存活着的,可以获得100%基本保额;假如是月领,以领取日为起点,被保人在每个保单周月日0时仍在世的,可拥有8.5%基本保额。

要是被保人在养老年金保证领取期间(20年)内身故,保险公司将一次性让被保人获得保证领取期间尚未领取的养老年金。

身故保险金的给付前提则是被保人的身故发生在养老年金首个领取日(不含)之前,保险公司将根据现金价值和已交保费的较大者来给付身故保险金。

整体来说,恒大北极星养老年金保险保障责任方面的设置还是平平淡淡的,跟其他优质养老年金险比起来少了全残保障。

2.收益情况

现在市面上IRR接近4%的年金险已经比较少了,常见的比较不错的年金险IRR会无限接近3.5%。学姐也可以跟大家具体聊一聊恒大北极星养老年金保险的收益情况。

要是被保人为30周岁男性,准备选择10年的缴费期限和年交保费10万元,打算选择60周岁起领,结合实际选择基础方案。

那么从60周岁算起,一旦选择年领,这名男性每年可以获得养老年金143970元;假如挑选月领,每月可领取12237.45元,直至终身。可以理解为他在60-79周岁这20年的养老年金保证领取期间,一共可以领取的保证领取金额为287.94万元。

这个收益情况还是很有诚意的。

以上就是恒大北极星养老年金保险的保障内容和收益情况,想要详细了解的朋友也可以看看这篇文章:

《恒大北极星养老年金保险怎么样?看完下面的内容就懂了……》weixin.qq.275.com

二.投保恒大北极星养老年金保险要注意什么?

1.投保年龄

恒大北极星养老年金保险的投保年龄范围还是很宽松的,从出生满30天-69周岁的人群都可投保,比大部分年金险的年龄上限都要高。

但是大伙要注意,具体的投保年龄上限也会受到置办保险时所确定的缴费期限与起领年龄这两项的影响。

实际上有两种比较极端的情况:一是投保时被保人年龄在69周岁以内,那这个时候就只能选择趸交方式以及70周岁起领;二是如果被保人选择的是20年的缴费期限和55周岁起领(限女性),此时最高可供35周岁人群投保。

学姐不止一遍给大家说过,如果大家投保的预算紧张,建议选择长期缴费期限。在其他条件固定的情况下,假使缴费期限拉长,每期要缴纳的保费就会适当减少,可以减轻我们一时的经济负担。

结合这个情况,大家如果想要选择较长的缴费期限,就要考虑到自己入手时的年龄和选择的养老年金起领年龄了。

2.起投门槛

恒大北极星养老年金保险有两种投保门槛的设置,一种选择为趸交,亦或是3/5/10年交,起投门槛至少为10000元;另一种就是选择15年交,亦或者20年交,此时所设置的起投门槛是5000元。

根据核保情况来定保费上限,1000元的整数倍的话就是要求。

因此大家在投保前,定要对自己的经济实力做好准确衡量~

3.免责条款

对于学姐来说,最后要提醒大家的就是免责条款了。免责条款实际上是保险公司对不予理赔情况的提前说明,所以大家在投保时一定要仔细阅读,免得因为前期的疏忽导致后期理赔发生不高兴的纠纷。

同时,只要免责条款数量越少,我们拿到赔偿金的机率就越大,对我们消费者来说也就越有益。

一般养老年金险添加了2-5条免责条款,但恒大北极星养老年金保险的免责条款加起来有7条,数量是属于比较多的,所以大家一定要注意这一点~

分析下来,学姐发现恒大北极星养老年金保险的保障内容还是没那么出色的,提供的免责条款也比较多。虽然包含的投保年龄上限较高,但具体也和缴费期限和起投年龄有关。

至于收益情况和规定的起投门槛,学姐也已经跟大伙讨论过了,具体适不适合自己相信大家心里已经知道答案~不过,即使这款养老年金险不符合你的期待也没关系,学姐还整理了一些收益不错的年金险,大家可以货比三家之后再做决定:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

-

02-03

-

02-03

-

02-03

最新问题

最新问题

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03