小秋阳说保险-北辰

学霸说保险,专注保险测评!康惠保是一款重疾险产品,想了解康惠保与其它热门135款重疾险产品的对比情况可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

康惠保的线上核保是比较严格的,基本上一项不通过直接拒保;如果发生拒保情况,建议大家可以去申请人工审核,通过的概率会比线上核保高。

要是大家对这款产品还不是了解很透彻,可以看看我对它的分析。

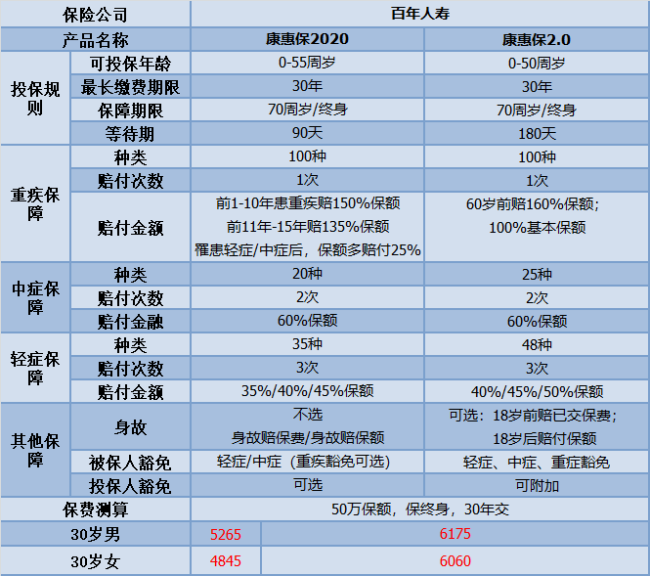

性价比一直是百年人寿的目标。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

这两款在价格、保障方面旗鼓相当;但是各有特点:

康惠保2020的优势如下:

1.重疾的保额赔付高:在前10-15年内确诊重疾后,是可以额外获得35%-50%保额的;还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020身故保障是可选的:不赔付、赔保费、赔保额,根据自己的综合需要考虑是否添加,无捆绑销售。

3.癌症二次赔付保障良心:癌症二次赔付附带后,不论你是癌症新发、转移、复发还是持续,康惠保2020可以给你100%的基本保额。

但是完美的产品世间少有,康惠保2020的不足之处在于:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,系统会默认身故保障选择身故赔保额;不过要是一开始选择保终身的保障,就不会有这个问题。

2.等待期患病合同终止:在等待期假如你患轻疾或中疾,那么保险合同就直接结束。

如果大家还想要了解康惠保2020,可以看下这篇文章:《【康惠保2020】到底值不值得买?》weixin.qq.275.com

康惠保2.0的吸引点是在于:

1.疾病赔付比例高:中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔50%,相比较市面上的很多重疾险产品,这款的赔付是很高的。

2.重疾额外赔付高:60岁前确诊重疾且可赔获100%的基本保额以及额外赔付60%的保额。保障比较灵活,可选保至70岁或终身,可以不含有身故责任,所以是适合不同需要的人。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。增加了前症保障,是在鼓励积极治疗,预防高风险,降低患重疾的风险。

但康惠保2.0还是躲不过物无完物的定律:

1.等待期过长:康惠保2.0的等待期为180天,相比较而言,康惠保2020的等待期比康惠保2.0整整短了90天;假如不幸在等待期的时候生病的话,这样保险公司是没有赔付的。等待期越久,势必不利于投保人。

2.癌症二次捆绑销售:康惠保2.0的癌症二次赔付是被附在基本保障中的,也就是说购买这款产品就一定附带癌症二次赔付的保障,保费也会高;

但是,【单次赔付+癌症二次赔】的产品形态在现在保险市场是挺常见的,总的来说附加进去还是有用的。

如果有对这款产品想进一步了解的,可以看看我整理好的文章:《见了【康惠保2.0】的人都说心动?》weixin.qq.275.com

假设追求性价比的话,康惠保2020是不错的选择;

假设癌症二次赔付比较符合你预想购买的保险产品,康惠保2.0不失是一个选择。

以上就是我对 "听说康惠保是线上智能核保的,但是不通过,该怎么办?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

蓝雨心泪您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。

蓝雨心泪您好,从费率的角度上说,在选择保障到70周岁时,达尔文一号比百年康惠保要贵上不少,0-40岁的平均要贵接近8%。 但选保终身的话,达尔文的性价比优势就非常明显,平均只是比百年康惠保贵1%-1.5%,但多了两次轻症赔付机会和“轻症赔付后重疾保额提高”这项保险责任。 -

lzp您好,并不需要的。康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示, 保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

lzp您好,并不需要的。康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示, 保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。 -

程开心保提醒您: 1、1-10保单年度150%基本保额,11-15保单年度135%基本保额; 2、轻中症后保额增加25%基本保额; 3、身故三种自由选择:不选,返还保费或基本保额; 4、首次重大疾病为恶性肿瘤,三年后复发、新发或转移100%基本保额额外保障 首次重大疾病非恶性肿瘤,一年后罹患恶性肿瘤100%基本保额; 5、男性13种特定重疾、女性9种特定重疾额外50%基本保额,10种少儿特定重疾额外100%基本保额 6、不同套餐计划客户可灵活自选,重中轻三个基本保障必选,其他保障责任均可灵活自选。

程开心保提醒您: 1、1-10保单年度150%基本保额,11-15保单年度135%基本保额; 2、轻中症后保额增加25%基本保额; 3、身故三种自由选择:不选,返还保费或基本保额; 4、首次重大疾病为恶性肿瘤,三年后复发、新发或转移100%基本保额额外保障 首次重大疾病非恶性肿瘤,一年后罹患恶性肿瘤100%基本保额; 5、男性13种特定重疾、女性9种特定重疾额外50%基本保额,10种少儿特定重疾额外100%基本保额 6、不同套餐计划客户可灵活自选,重中轻三个基本保障必选,其他保障责任均可灵活自选。 -

有情有爱(1)双十原则:关于康惠保保险的保额问题我们还是要根据被保险人的预算来考虑,年缴保费,占家庭年收入的10%左右。保额要达到家庭年收入的10倍。也就是所谓的双十原则来计算,不同人群生活与工作的城市、收入水平、消费状况等等方面存在显著差异,对于大病的治疗方案、以及康复期需求也是不尽相同。 (2)重疾险保额不必一步到位,可以逐步规划,从“有保障”到“有高保障”,这是一个过程;同时也建议大家早做打算,支付的保障成本也越低,身体健康也更容易通过保险的审核!

有情有爱(1)双十原则:关于康惠保保险的保额问题我们还是要根据被保险人的预算来考虑,年缴保费,占家庭年收入的10%左右。保额要达到家庭年收入的10倍。也就是所谓的双十原则来计算,不同人群生活与工作的城市、收入水平、消费状况等等方面存在显著差异,对于大病的治疗方案、以及康复期需求也是不尽相同。 (2)重疾险保额不必一步到位,可以逐步规划,从“有保障”到“有高保障”,这是一个过程;同时也建议大家早做打算,支付的保障成本也越低,身体健康也更容易通过保险的审核! -

魏万爱您好,您可以通过下面的一张图片来了解下:

魏万爱您好,您可以通过下面的一张图片来了解下: -

回头您好!社保和重疾险两种保险的理赔方式不同,功能相互补充。康惠保这款产品是确诊患重大疾病就可以申请理赔,经核定属于保险责任的,保险公司会按照合同的约定进行保险金的一次性赔付,不管您实际治疗费用是多少,也不需要提供发票和费用清单,所获得的保险金可以用于治疗或弥补患病后的收入损失。如果您还有社保或者其他公司的医疗保险,还可以凭医疗单据进行费用报销。

回头您好!社保和重疾险两种保险的理赔方式不同,功能相互补充。康惠保这款产品是确诊患重大疾病就可以申请理赔,经核定属于保险责任的,保险公司会按照合同的约定进行保险金的一次性赔付,不管您实际治疗费用是多少,也不需要提供发票和费用清单,所获得的保险金可以用于治疗或弥补患病后的收入损失。如果您还有社保或者其他公司的医疗保险,还可以凭医疗单据进行费用报销。 -

jing jing先说说这款产品的优势:不限职业:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。再说说这款产品的劣势:轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。关于轻症病种也是比较全面,涵盖了比较高发的病种,比如不典型心机梗塞、冠状动脉介入手术、脑中风后遗症等。我们也对比了不同病种定义,由于轻症行业还没有统一的标准,所以对比下来这款产品和其他相比没有明显劣势,如果大家过分关注的话,可以重点看一下条款。除此之外这款产品身故是返还现金价值的,不过消费型的重疾险现金价值本来就不是很高,满期现金价值变为0,只是保障期间内身故能返还一点的。

jing jing先说说这款产品的优势:不限职业:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。再说说这款产品的劣势:轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。关于轻症病种也是比较全面,涵盖了比较高发的病种,比如不典型心机梗塞、冠状动脉介入手术、脑中风后遗症等。我们也对比了不同病种定义,由于轻症行业还没有统一的标准,所以对比下来这款产品和其他相比没有明显劣势,如果大家过分关注的话,可以重点看一下条款。除此之外这款产品身故是返还现金价值的,不过消费型的重疾险现金价值本来就不是很高,满期现金价值变为0,只是保障期间内身故能返还一点的。 -

师艳芳您好,该产品支持人工核保。 如消费者对健康告知中询问的内容有疑问,可以先申请人工核保,核保通过后再投保。需要消费者注意的是,如您先行投保,可能会出现已过犹豫期但核保结论为拒保的情况发生,届时退保会造成保费损失。 所以一定要在核保通过的情况下再投保。

师艳芳您好,该产品支持人工核保。 如消费者对健康告知中询问的内容有疑问,可以先申请人工核保,核保通过后再投保。需要消费者注意的是,如您先行投保,可能会出现已过犹豫期但核保结论为拒保的情况发生,届时退保会造成保费损失。 所以一定要在核保通过的情况下再投保。 -

回头你好,不是的,现在百年人寿提供网上核保功能。 您可以将您的基本情况以及资料提交给保险公司官方网站,然后根据您提供的资料进行核保,如果通过了,则可以直接线上购买。

回头你好,不是的,现在百年人寿提供网上核保功能。 您可以将您的基本情况以及资料提交给保险公司官方网站,然后根据您提供的资料进行核保,如果通过了,则可以直接线上购买。 -

给我一刀您好,需要注意亮点: 1、该产品是纯重疾险的设计,不包含寿险责任,若发生其他情况导致的身故退还合同当时的现金价值。 2、百年人寿的医院范围采取指定医院的方式: 百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。

给我一刀您好,需要注意亮点: 1、该产品是纯重疾险的设计,不包含寿险责任,若发生其他情况导致的身故退还合同当时的现金价值。 2、百年人寿的医院范围采取指定医院的方式: 百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。

- 上一篇: 最近刚买的平安保险 平安福,谁能帮我看下靠谱吗

- 下一篇: 中宏保险公司怎么样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08