小秋阳说保险-北辰

学霸说保险,专注保险测评!康惠保是一款重疾险产品,想了解康惠保与其它热门135款重疾险产品的对比情况可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

康惠保对投保人的要求如下:投保人需知仅可为本人、父母、配偶或子女投保,否则出险后无法顺利获得理赔。

讲完理赔后,我来为大家讲讲这款保险。

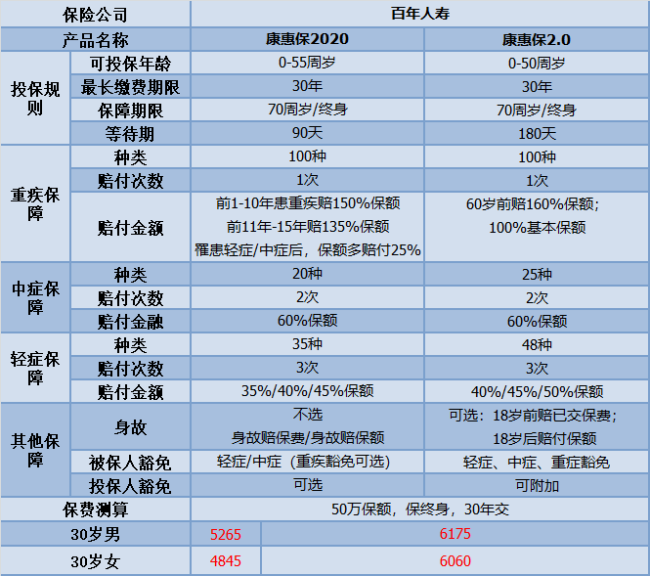

百年人寿的康惠保系列的重疾险,一向和“高性价比”挂钩。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

从图可以看出,这两款无论在价格还是保障都是相当不错的;两者有其各自的亮点:

康惠保2020的优点有以下:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;假设发生了轻症或者中症,重疾保额还可以增加25%的重疾保额,

2.身故保障灵活可选择:康惠保2020身故保障是可选的:不赔付、赔保费、赔保额,所以这个保障是可亿根据需求决定的。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,不论你是癌症新发、转移、复发还是持续,康惠保2020可以给你100%的基本保额。

不过,现在还没出现完美的保险产品,康惠保也不例外:

1.保障到70岁绑定身故赔保额:假设选择了保障于70岁的保障期限的,就会被默认选择身故赔保额;但是一开始选择保终身则不会出现这种情况。

2.等待期患病合同终止:在等待期假如你患轻疾或中疾,按规定,保险合同就结束了。

如果大家还想要了解康惠保2020,可以看下这篇文章:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的吸引点是在于:

1.疾病赔付比例高:中症的赔付为60%,轻症首次赔付比例为40%,递增最高可达50%,对比较市面上的众多重疾险产品而言,这款赔付比例是比较高的。

2.重疾额外赔付高:假设在60岁之前不幸确诊,即可赔付160%的基本保额。可选保障到70岁或者终身,所以保障灵活,可不含身故责任,适合不同需求人群。

3.引入前症保障内容:前症,即“重疾前症”,意思为重大疾病前的高风险病症。增加了前症保障,旨在动员投保人积极配合治疗,以此来降低罹患重疾的概率。

康惠保2.0也是存在一些缺点的:

1.等待期过长:康惠保2.0的等待期为180天,相比较而言,康惠保2020的等待期比康惠保2.0整整短了90天;假如不幸在等待期的时候生病的话,这样保险公司是没有赔付的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:康惠保2.0是直接把癌症二次赔付纳进了基本保障,换句话说,购买康惠保2.0是一定附带这项责任的,保费也会高;

但是【单次赔付+癌症二次赔】是最适合成年人重疾险的产品形态,总的来说附加进去还是有用的。

如果有对这款产品想进一步了解的,可以看我之前回答过的《网红产品【康惠保2.0】上线了!》weixin.qq.275.com

假设性价比是比较符合你预想的购买保险的首要条件的,康惠保2020值得你购买;

如果说癌症二次赔付更为吸引你的话,康惠保2.0是值得入手的。

以上就是我对 "请问下,康惠保对投保人有没有做什么要求呢"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

David Su您好,百年人寿的医院范围采取指定医院的方式:百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。 百年人寿认可的医院:指百年人寿的定点医院,在无定点医院的县市地区选择医院时,须经百年人寿同意且应当满足以下条件:经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、修养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。

David Su您好,百年人寿的医院范围采取指定医院的方式:百年康惠保的重疾和特定疾病确诊需在百年人寿认可的医院进行。 百年人寿认可的医院:指百年人寿的定点医院,在无定点医院的县市地区选择医院时,须经百年人寿同意且应当满足以下条件:经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、修养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。 -

jianjian投保康惠保出险后,可以在线报案,提交理赔资料,保险公司核对资料,然后就可以领取赔偿款了,很方便快捷。

jianjian投保康惠保出险后,可以在线报案,提交理赔资料,保险公司核对资料,然后就可以领取赔偿款了,很方便快捷。 -

彩霞康惠保重疾险是一次性给付型险种,即一旦确诊,就按保额全额给付被保险人,跟已经花费的治疗费用无关。建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。

彩霞康惠保重疾险是一次性给付型险种,即一旦确诊,就按保额全额给付被保险人,跟已经花费的治疗费用无关。建议至少投保30万保额,因为30万保额基本足够用来治疗一般的重大疾病,同时您也可根据自己的经济能力选择保额。 -

涪陵廖世昌您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。

涪陵廖世昌您好,百年康惠保作为网红产品,最大的优势就是保费便宜,达尔文1号在保障更高的基础上,保费也仅比康惠保稍稍高出一点,且达尔文1号多了保至60周岁的保险期间选择,保费更加便宜,适合保费预算不足群体,整体来说达尔文1号是一款性价比极具竞争力的产品。 -

燕子您好,康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。 该产品适合预算有限但希望拥有高额保障的人群,是一种针对性的选择。

燕子您好,康惠保是不带寿险责任的重疾险,保险期间自选,高发疾病全部包含,轻症只有1次赔付,身故退还现金价值直接写入条款。 该产品适合预算有限但希望拥有高额保障的人群,是一种针对性的选择。 -

null您好,并不会的。百年人寿康惠保保险条款规定,轻症赔付后,轻症责任终止,重大疾病保险保额不变。

null您好,并不会的。百年人寿康惠保保险条款规定,轻症赔付后,轻症责任终止,重大疾病保险保额不变。 -

田见鹿饮溪您好,百年康惠保在保险额度方面,是根据被保险人不同年龄而有所不同的。 28天-40周岁最高可投保50万; 41-50周岁最高可投保30万;51-55周岁最高可投保10万。轻症保额是重疾保额的25%,打个比方,重疾保额为50万,可选择轻症保额是12.5万。 所以,对于消费者而言,越早投保对自己越有利。

田见鹿饮溪您好,百年康惠保在保险额度方面,是根据被保险人不同年龄而有所不同的。 28天-40周岁最高可投保50万; 41-50周岁最高可投保30万;51-55周岁最高可投保10万。轻症保额是重疾保额的25%,打个比方,重疾保额为50万,可选择轻症保额是12.5万。 所以,对于消费者而言,越早投保对自己越有利。 -

大萌子您好,百年康惠保是纯重疾险,不含寿险责任,若发生其他情况导致的身故退还合同当时的现金价值,这也是康惠保价格便宜的其中一个原因。

大萌子您好,百年康惠保是纯重疾险,不含寿险责任,若发生其他情况导致的身故退还合同当时的现金价值,这也是康惠保价格便宜的其中一个原因。 -

张曦【博轩家居拎包入住】理赔要求确诊需通过【指定医院】

张曦【博轩家居拎包入住】理赔要求确诊需通过【指定医院】 -

SO WHAT 郭如果进行现金价值的演示对比,我们看到达尔文一号的现金价值曲线是一直递增不断接近保额,且后续涨幅远超康惠保。而康惠保的现金价值是先涨后降,76岁后下降非常明显,最后变成0。

SO WHAT 郭如果进行现金价值的演示对比,我们看到达尔文一号的现金价值曲线是一直递增不断接近保额,且后续涨幅远超康惠保。而康惠保的现金价值是先涨后降,76岁后下降非常明显,最后变成0。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08