小秋阳说保险-北辰

学霸说保险,专注保险测评!如果你是想要购买康惠保系列的重疾险产品,建议你先看看这份对比表: 《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

康惠保产品的保险合同提及的指定医院是经中华人民共和国卫生部门评审确定的二级甲等以上的公立医院,但不包括:精神病院及专供康复、休养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的的医疗机构。

以下为大家介绍康惠保这款产品。

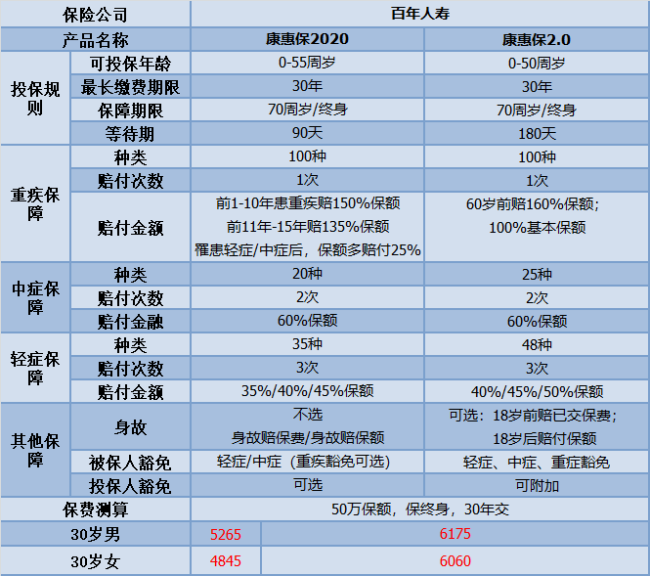

性价比一直是百年人寿的目标。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

这两款在价格、保障方面旗鼓相当;但是各有特点:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;还有在一种情况下,重疾可以多赔付25%的保额:中症或轻症先发生了,即可多赔付。

2.身故保障灵活可选择:康惠保2020身故保障中的不赔付、赔保费、赔保额皆可选,根据自己的综合需要考虑是否添加,无捆绑销售。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,可以获得100%的基本保障,不论你是癌症新发、复发、转移还是持续。

但是完美的产品世间少有,康惠保2020的不足之处在于:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,就必须捆绑身故赔保额;但是一开始选择保终身则不会出现这种情况。

2.等待期患病合同终止:假设在等待期患轻/中疾,保险合同终止。

如果想要详细了解这个产品可以看看这篇文章:《百年人寿的【康惠保2020】,买了不后悔?》weixin.qq.275.com

康惠保2.0的优点有:

1.疾病赔付比例高:轻症首次赔付比例是40%,依次递增高达50%;中症赔付比例也高达60%,相比较市面上的很多重疾险产品,这款的赔付是很高的。

2.重疾额外赔付高:60岁前确诊为重疾时,可得到100%的基本保额和额外赔付的60%保额。保障灵活可变,可以选择保至70岁或者终身,可不包含身故保障责任,符合不同需求的人群购买。

3.引入前症保障内容:前症,即“重疾前症”,意思为重大疾病前的高风险病症。引入了前症保障,目的是鼓励投保人能够抓紧最佳时间治疗,降低罹患重疾风险。

但是,康惠保2.0依旧会有不足之处:

1.等待期过长:康惠保2.0的等待期为180天,而康惠保2020等待期为90天,直接甩康惠保2.0一条街;如果在等待期内患疾,保险公司是不赔的。等待期越长,对投保人越不利。

2.癌症二次捆绑销售:癌症二次赔付责任是直接附带在主险中的,可以那么说,两者是附在一起的,保费也势必会高;

但是,【单次赔付+癌症二次赔】的产品形态在现在保险市场是挺常见的,总的来说附加进去还是有用的。

假设对这款产品有感兴趣的,可以看看我整理好的文章:《见了【康惠保2.0】的人都说心动?》weixin.qq.275.com

如果大家有性价比方面的需要,康惠保2020值得你购买;

假设对癌症二次赔付有需求的话,可以考虑康惠保2.0。

以上就是我对 "请问下康惠保保险在理赔方面对医院有没有什么要求"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

丹我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。

丹我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。 -

张鹏百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。

张鹏百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。 -

meditation如果投保了百年康惠保,被保险人在保险期间身故,保险公司退还本合同当时的现金价值,本合同效力终止。“重大疾病保险金”与“现金价值”二者不可兼得,即若保险公司承担其中任何一项责任,另外一项不再承担。

meditation如果投保了百年康惠保,被保险人在保险期间身故,保险公司退还本合同当时的现金价值,本合同效力终止。“重大疾病保险金”与“现金价值”二者不可兼得,即若保险公司承担其中任何一项责任,另外一项不再承担。 -

桥豆麻袋您好,保障至70岁与保障终身不同点是至70岁的价格相对便宜,但是70岁之后的保障是缺失的;终身的价格相对贵一些,但是在高年龄段会有保障。 这两个期限的选择可以根据预算和年龄阶段来定。对于工作时间不长,比较年轻的人来说,推荐可以买保障至70岁,避免压力过大;对于工作稳定,年龄超过30岁的人来说,推荐购买终身保障。当然也可以选择两个保障期限各买一份,这样既可以有终身保障,也可以降低资金压力。

桥豆麻袋您好,保障至70岁与保障终身不同点是至70岁的价格相对便宜,但是70岁之后的保障是缺失的;终身的价格相对贵一些,但是在高年龄段会有保障。 这两个期限的选择可以根据预算和年龄阶段来定。对于工作时间不长,比较年轻的人来说,推荐可以买保障至70岁,避免压力过大;对于工作稳定,年龄超过30岁的人来说,推荐购买终身保障。当然也可以选择两个保障期限各买一份,这样既可以有终身保障,也可以降低资金压力。 -

安、先生。投保康惠保这款产品是不需要被保险人进行体检的。 但是被保险人自身的情况要告知清楚,只要健康告知符合要求即可投保。

安、先生。投保康惠保这款产品是不需要被保险人进行体检的。 但是被保险人自身的情况要告知清楚,只要健康告知符合要求即可投保。 -

琚凌杰康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

琚凌杰康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示,保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。 -

suey您好,康惠保的保障期限是可以自由选择的,您可以选择到70岁也可以选择保障至终身的,而且可以选择只保障重疾或者既保障重疾又保障轻症的。

suey您好,康惠保的保障期限是可以自由选择的,您可以选择到70岁也可以选择保障至终身的,而且可以选择只保障重疾或者既保障重疾又保障轻症的。 -

精彩每一天康惠保2020版最主要亮点在于: 保单10年内重疾赔150%; 保单11-15年内重疾赔135%; 增加癌症二次赔付的可选责任; 身故责任可选保额。 来了解一下百年康惠保2020版: 一、百年康惠保2020版升级对比 奶爸简单概述一下康惠保2020版对比康惠保旗舰版的升级内容: 1. 重疾/中症/轻症赔付保额提高; 2. 身故责任增加赔付保额; 3. 增加癌症2次赔付可选保障; 4. 可选保障中,特疾病种数量增加。 这次升级主要增强了康惠保2020版的保障力度,身故责任可以更灵活选择(无身故责任、身故赔保费、身故赔保额),保费价格基本没什么变化。 奶爸再详细给大家解读一下康惠保2020版的特点: 1. 保额提高 康惠保2020版重疾保单前10年赔150%,前11-15年赔135%,轻症/中症理赔还会额外增加25%的重疾保额。 重疾的保障力度还算可以,保额很高,若购买50万保额,前10年赔75万,前11-15年赔67.5万,轻/中症理赔后还可增加12.5万的保额。 中症由原来的50%保额赔付提高至60%保额赔付;轻症递增赔付,依次是:35%/40%/45%保额。 康惠保2020版各方面保额都有所提高,尤其是重疾保额,可以算是目前同类产品中的第一梯队了,非常有诚意。 2. 身故责任 康惠保2020版身故责任中可选不附加、赔保费、赔保额。投保人可以根据自己的需求灵活选择,比较人性化的设定。 3. 癌症2次赔付 若首次重疾为癌症:额外赔付1次,100%保额,包括新发、复发、持续和转移的状态,间隔期3年; 若首次重疾非癌症:额外赔付1次,100%保额,间隔期180天。 康惠保2020版在癌症多次赔付的定义上算中规中矩,与目前主流产品基本一致。 4. 特疾数量增加 康惠保旗舰版:13种男性特疾、7种女性特疾额外赔付50%保额,6种少儿特疾额外赔付100%保额; 康惠保2020版:13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。 康惠保2020版在附加特疾保障上,病种数量有所提高,一起来看一下具体有什么变化: 女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。 不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。 脑中风后遗症和急性心肌梗塞高发率偶要比新替换的病种要高许多,把原先的高发特疾替换掉。 大家注意:康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的,如果选择保终身就没有限制。 二、康惠保2020版对比同类产品 通过简单的对比,我们可以明显的看到: 在保额赔付上,康惠保2020版在重疾/中症/轻症的赔付保额上,表现都很不错,尤其在重疾赔付方面,领先了同类产品不少。 三、康惠保2020版对比身故返保额产品 总的来说,百年康惠保2020版这次的升级,各方面保障都有所提高,反而保费几乎没什么变化,加量不加价。 比较美中不足的是,不附加身故保障,只能选终身。 而且在附加特疾保障的病种中,竟然把脑中风后遗症和急性心肌梗塞这两种高发重疾给替换掉了,未免会有点小曲线,在选择的时候多加留意,是否合适自己即可。

精彩每一天康惠保2020版最主要亮点在于: 保单10年内重疾赔150%; 保单11-15年内重疾赔135%; 增加癌症二次赔付的可选责任; 身故责任可选保额。 来了解一下百年康惠保2020版: 一、百年康惠保2020版升级对比 奶爸简单概述一下康惠保2020版对比康惠保旗舰版的升级内容: 1. 重疾/中症/轻症赔付保额提高; 2. 身故责任增加赔付保额; 3. 增加癌症2次赔付可选保障; 4. 可选保障中,特疾病种数量增加。 这次升级主要增强了康惠保2020版的保障力度,身故责任可以更灵活选择(无身故责任、身故赔保费、身故赔保额),保费价格基本没什么变化。 奶爸再详细给大家解读一下康惠保2020版的特点: 1. 保额提高 康惠保2020版重疾保单前10年赔150%,前11-15年赔135%,轻症/中症理赔还会额外增加25%的重疾保额。 重疾的保障力度还算可以,保额很高,若购买50万保额,前10年赔75万,前11-15年赔67.5万,轻/中症理赔后还可增加12.5万的保额。 中症由原来的50%保额赔付提高至60%保额赔付;轻症递增赔付,依次是:35%/40%/45%保额。 康惠保2020版各方面保额都有所提高,尤其是重疾保额,可以算是目前同类产品中的第一梯队了,非常有诚意。 2. 身故责任 康惠保2020版身故责任中可选不附加、赔保费、赔保额。投保人可以根据自己的需求灵活选择,比较人性化的设定。 3. 癌症2次赔付 若首次重疾为癌症:额外赔付1次,100%保额,包括新发、复发、持续和转移的状态,间隔期3年; 若首次重疾非癌症:额外赔付1次,100%保额,间隔期180天。 康惠保2020版在癌症多次赔付的定义上算中规中矩,与目前主流产品基本一致。 4. 特疾数量增加 康惠保旗舰版:13种男性特疾、7种女性特疾额外赔付50%保额,6种少儿特疾额外赔付100%保额; 康惠保2020版:13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。 康惠保2020版在附加特疾保障上,病种数量有所提高,一起来看一下具体有什么变化: 女性特疾与少儿特疾病种有所增加,尤其是少儿特疾,增加了几种少儿高发重疾,覆盖更全。 不过在男性特疾中,良性脑肿瘤、慢性肝功能衰竭失代偿期替换掉原先的脑中风后遗症和急性心肌梗塞。 脑中风后遗症和急性心肌梗塞高发率偶要比新替换的病种要高许多,把原先的高发特疾替换掉。 大家注意:康惠保2020版如果选择保至70岁,是一定要附加身故赔保额的,如果选择保终身就没有限制。 二、康惠保2020版对比同类产品 通过简单的对比,我们可以明显的看到: 在保额赔付上,康惠保2020版在重疾/中症/轻症的赔付保额上,表现都很不错,尤其在重疾赔付方面,领先了同类产品不少。 三、康惠保2020版对比身故返保额产品 总的来说,百年康惠保2020版这次的升级,各方面保障都有所提高,反而保费几乎没什么变化,加量不加价。 比较美中不足的是,不附加身故保障,只能选终身。 而且在附加特疾保障的病种中,竟然把脑中风后遗症和急性心肌梗塞这两种高发重疾给替换掉了,未免会有点小曲线,在选择的时候多加留意,是否合适自己即可。 -

午夜星光您好,这款产品既可以保障到70岁也可以保障至终身,可以根据您老公个人的情况自主选择的。

午夜星光您好,这款产品既可以保障到70岁也可以保障至终身,可以根据您老公个人的情况自主选择的。 -

剑峰开心保提醒您: 1、1-10保单年度150%基本保额,11-15保单年度135%基本保额; 2、轻中症后保额增加25%基本保额; 3、身故三种自由选择:不选,返还保费或基本保额; 4、首次重大疾病为恶性肿瘤,三年后复发、新发或转移100%基本保额额外保障 首次重大疾病非恶性肿瘤,一年后罹患恶性肿瘤100%基本保额; 5、男性13种特定重疾、女性9种特定重疾额外50%基本保额,10种少儿特定重疾额外100%基本保额 6、不同套餐计划客户可灵活自选,重中轻三个基本保障必选,其他保障责任均可灵活自选。

剑峰开心保提醒您: 1、1-10保单年度150%基本保额,11-15保单年度135%基本保额; 2、轻中症后保额增加25%基本保额; 3、身故三种自由选择:不选,返还保费或基本保额; 4、首次重大疾病为恶性肿瘤,三年后复发、新发或转移100%基本保额额外保障 首次重大疾病非恶性肿瘤,一年后罹患恶性肿瘤100%基本保额; 5、男性13种特定重疾、女性9种特定重疾额外50%基本保额,10种少儿特定重疾额外100%基本保额 6、不同套餐计划客户可灵活自选,重中轻三个基本保障必选,其他保障责任均可灵活自选。

- 上一篇: 他们那个阳光保险是不是真的,是不是骗人的

- 下一篇: 富德生命人寿保险公司可靠吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08