小秋阳说保险-北辰

学霸说保险,专注保险测评!如今大热的理财险有多少种?而这些产品又有哪些不同?这份排名或许可以帮助大家进行了解 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

现在市面上购买率比较高的理财险是这些:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险是相对复杂的,然而只要能先明确买保险的需求,再去选保障型保险或是理财型保险,总是错不了的。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,在各方面的保障都做好了的除外,基础保险不知道怎么买的话可以看看我以前搭配的方案《3套方案,配齐一家人的保险》weixin.qq.275.com

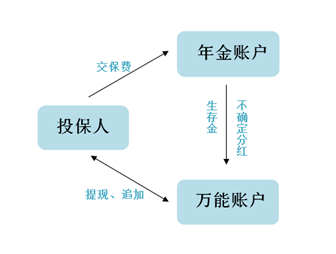

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。很多人选择购买理财险作为投资,是因为理财险有这些优点,还可以通过在不同渠道投资降低风险。

2.强制储蓄。选择理财险可以有一部分稳定的收益和储蓄,比如购买教育金和理财险等。

3.实现财富传承。有的人购买理财险最大的目的是增值财富,传承财富。

既然已经说了理财险的优点,那么下面也说一下它的缺点,主要是以下几点:

1.收益低。理财险的风险低,收益自然就低,根据目前市面上的情况来看,2%~4%是理财险的平均收益水平。

2.资产灵活性低。有时候这类产品会说“随时提取或退保”,这样或许会有很大的损失。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是对理财险的几个要点分析,而要问哪一种是比较受喜爱的理财险,那市面上一般认为是年金险。想问年金险哪个好的话,我这里整理了一份《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "理财保险一年收益多少?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

翠西其实这些还是不太了解保险理财,我个人不太喜欢买保险理财,手续非常的繁琐,而是收益也不高,如果单纯性的保障功能的保险还可以买,如果想理财还是算,领钱的手续知道吗,签的时候容易,如果要领钱就麻烦了,所以我选择互联网理财,操作比较的简单,比如聚金资本,上面去看过了

翠西其实这些还是不太了解保险理财,我个人不太喜欢买保险理财,手续非常的繁琐,而是收益也不高,如果单纯性的保障功能的保险还可以买,如果想理财还是算,领钱的手续知道吗,签的时候容易,如果要领钱就麻烦了,所以我选择互联网理财,操作比较的简单,比如聚金资本,上面去看过了 -

Rua交了一年。如果想退保的话。也就拿保单的1/3回来。我还想继续交费。到了十年。我本人来说吧,就赔了3200多。

Rua交了一年。如果想退保的话。也就拿保单的1/3回来。我还想继续交费。到了十年。我本人来说吧,就赔了3200多。 -

左建光可以买富德生命健康无忧+富贵今生,这两款组合保障、理财都包含了,下来也就一万左右

左建光可以买富德生命健康无忧+富贵今生,这两款组合保障、理财都包含了,下来也就一万左右 -

杭盖🏂问你的保险代理人 不就搞定了 一般是如果是理财金 不领的话就是复利计息 要领取的话 去柜面提供个银行卡 就知道划到你银行卡里了 就不是复利了 如果是单利计息的就无所谓了 具体的还是问长城人寿的

杭盖🏂问你的保险代理人 不就搞定了 一般是如果是理财金 不领的话就是复利计息 要领取的话 去柜面提供个银行卡 就知道划到你银行卡里了 就不是复利了 如果是单利计息的就无所谓了 具体的还是问长城人寿的 -

无法无天的科长如果年龄不大,建议给自己投,如果年龄超过45长期理财保险建议给孩子投,或者被保险人可以写成自己,受益人写孩子也是可以的。

无法无天的科长如果年龄不大,建议给自己投,如果年龄超过45长期理财保险建议给孩子投,或者被保险人可以写成自己,受益人写孩子也是可以的。 -

斌牛都死光了

斌牛都死光了 -

谢大姐根据法律的规定,婚姻存续期间购买的理财保险属于夫妻共同财产。

谢大姐根据法律的规定,婚姻存续期间购买的理财保险属于夫妻共同财产。 -

TIKI你的不是由银行直接代缴代扣的吗?早交和到期交是一样的,你第一年交的钱保险公司应该有给你缴费单

TIKI你的不是由银行直接代缴代扣的吗?早交和到期交是一样的,你第一年交的钱保险公司应该有给你缴费单 -

剪刀手既然你都说了是一款保险产品,那就别谈保本保息了,比如花10万买了10年的,有一年出险1万,就不会退你本钱了,

剪刀手既然你都说了是一款保险产品,那就别谈保本保息了,比如花10万买了10年的,有一年出险1万,就不会退你本钱了, -

D铭这个就要看你需求的方向了,理财保险有理财保险的优点,存银行也有存银行的优点。 理财保险目前市场上分两种缴费的方式,一种是一次性的缴费,业内叫做趸交。还一种是每年投或者每月投的,叫期交。 首先理财保险属于个人财产,不属于夫妻财产(我想大多数人明白这个优势的)哪怕是婚后用对方的钱买的理财保险,只要投保人和收益人都是自己那么这笔钱也都是自己的个人财产不纳入夫妻财产。 理财型保险可以规避遗产税。 理财保险不能作为债务的抵押。 而且理财保险也要看你给购买的对象,如果你给自己小孩买的话其实是不错的可以做一笔教育金的储备,每年存一点,这样对自己也没什么压力,等小孩开始上学了在取出来用就是了。 其他的就不一一多说了。 理财保险缺点话就是时间长,目前来说趸交差不多满期都是5年的样子,期交的话时间就长了,有6年 8年 10年15年20年25年终身型. 大家注意只有满期你的收益才是最大的,提前支取是很不划算的,甚至你还会有损失。 打个比方趸交来说,5年期的产品。一般2年保本,何为保本?就是你再存满2年后要支取只能是本金不损失或者有一点盈利。但是很多卖给你的人是不会告诉你的。所以如果你只是存个2年3年结果在银行买的是这种趸交型的理财保险,银行又没有给你说清楚这个理财产品的内容和注意事项。当你再2年后支取你肯定是上当受骗的。因为收益是和你预想完全不一样的。但是如果你是存满了的话收益还是要比存银行高点的。这个就要看你自己的钱怎么去合理的规划了 然后说说期交型的理财保险吧。目前市场上卖的最多的类型就是缴费5年10年满期。缴费5年15年满期。缴费10年15年满期。缴费10年20年满期。 终身型的话就是缴费5年终身。缴费10年终身。其他的还有很多就不说了 如果你购买的是期交型理财保险,打个比方。你选择的是缴费5年10年满期。购买的时候也没有给你说明产品的条款和合同,注意的事项。结果你第5年支取或者第6年支取那么你的本金都是要损失的。这个时候你就会认为你上当受骗了。如果你满期的话收益还是不错的。 总体来说理财保险你要注意你能不能放那么久,购买的需求点在哪。如果你只是想存几个月 或者一两年 两三年。建议你还是选择银行的短期理财或者是定期和国债 说说存银行吧 首先肯定是定期了。 定期的话利率是固定。存的时间可以自己来选择3个月,半年。一年。两年。三年。五年。可以根据自己的所存的时间来决定。 但是定期有几个缺点。一个就是如果利率变动。你所存的定期还是按你当时所存的利率来算。 然后提前支取,客户可选择全部提前或者部分提前,部分提前支取只能是一次。提前支取的部分是按活期来算的。比方你之前是选择的5年定期。结果在4年半的时候急用这笔钱。提前支取了,那么你这4年半的时间是全部按活期计算的,说道这里又得回头来说理财保险了,如果同样你选择是5年的趸交型的理财保险。在你4年半的时候急用着笔钱,你提前支取了,收益是比你放银行要大很多很多的。因为趸交的理财保险有个保底收益和每年的分红。你4年半支取是你的保底收益 你4年多的分红。差不多收益高于银行的三年定期了(没具体去算过,因为每个产品是不一样的有的可能还要高点吧)这个时候理财保险的优势也就出来了。定期的劣势也在这里。看你自己怎么去想了。其实我建议如果你是要存5年定期的话。你可以把你那笔钱分2笔或者3笔去存5年的定期。因为就算以后要急用钱也只是损失其中的一笔而已。但是这样麻烦到时真的。 有的也会选择国债了,但是国债真的很难去买到,因为国债每次发行下来很快很快就卖完了。 然后就是银行的短期理财 银行的短期理财就太多了。而且每个银行也不一样,利率也不一样,时间也不一样,产品也不一样。 优点就是短期理财利率高,时间灵活。可以适合很多客户的情况。 打个比方,张三的钱流动性比较大,但是又不想放在活期里面,(因为活期基本没收益),定期又太长,收益也不高。这个时候就可以选择短期理财,因为你钱在不用的时候也可以创造收益。等于搞点零用钱~(可能张三是妻管严) 但是李四呢,钱基本长时间放在银行不动,这个时候看着别人也都去买银行短期理财也想跟着去。其实这个时候短期理财是不适合李四的。 因为短期理财都有个申购期一般是3天到7天。然后到期之后还有一个到账日,一般是1天到4天。根据银行的不同产品的不同来定的。虽然短期理财收益很高,但是李四总是购买短期的话其实一年下来真正在理财的时间是不多的。有可能你这样的理财方式还没有一次性存一点的定期高。因为你每次的申购期,到账期都要浪费你的时间。这个时候李四还不如选择中期或者中长期的理财。 亲 打字好累的~~我不打了。。 总体来说理财也要看很多的,并不是盲目的去理财,要根据自己的资金,接受风险的承受能力,接受的时间长短,购买的目的。 不是说存银行一定好,也不是说理财保险一定好。而是根据自己的需求去选择 但是理财是肯定需要的,有时候你不经意间的理财也会为你以后带来很多的财富的 你不理财,财不理你的 希望写了这些能给LZ 一点点的意见吧。

D铭这个就要看你需求的方向了,理财保险有理财保险的优点,存银行也有存银行的优点。 理财保险目前市场上分两种缴费的方式,一种是一次性的缴费,业内叫做趸交。还一种是每年投或者每月投的,叫期交。 首先理财保险属于个人财产,不属于夫妻财产(我想大多数人明白这个优势的)哪怕是婚后用对方的钱买的理财保险,只要投保人和收益人都是自己那么这笔钱也都是自己的个人财产不纳入夫妻财产。 理财型保险可以规避遗产税。 理财保险不能作为债务的抵押。 而且理财保险也要看你给购买的对象,如果你给自己小孩买的话其实是不错的可以做一笔教育金的储备,每年存一点,这样对自己也没什么压力,等小孩开始上学了在取出来用就是了。 其他的就不一一多说了。 理财保险缺点话就是时间长,目前来说趸交差不多满期都是5年的样子,期交的话时间就长了,有6年 8年 10年15年20年25年终身型. 大家注意只有满期你的收益才是最大的,提前支取是很不划算的,甚至你还会有损失。 打个比方趸交来说,5年期的产品。一般2年保本,何为保本?就是你再存满2年后要支取只能是本金不损失或者有一点盈利。但是很多卖给你的人是不会告诉你的。所以如果你只是存个2年3年结果在银行买的是这种趸交型的理财保险,银行又没有给你说清楚这个理财产品的内容和注意事项。当你再2年后支取你肯定是上当受骗的。因为收益是和你预想完全不一样的。但是如果你是存满了的话收益还是要比存银行高点的。这个就要看你自己的钱怎么去合理的规划了 然后说说期交型的理财保险吧。目前市场上卖的最多的类型就是缴费5年10年满期。缴费5年15年满期。缴费10年15年满期。缴费10年20年满期。 终身型的话就是缴费5年终身。缴费10年终身。其他的还有很多就不说了 如果你购买的是期交型理财保险,打个比方。你选择的是缴费5年10年满期。购买的时候也没有给你说明产品的条款和合同,注意的事项。结果你第5年支取或者第6年支取那么你的本金都是要损失的。这个时候你就会认为你上当受骗了。如果你满期的话收益还是不错的。 总体来说理财保险你要注意你能不能放那么久,购买的需求点在哪。如果你只是想存几个月 或者一两年 两三年。建议你还是选择银行的短期理财或者是定期和国债 说说存银行吧 首先肯定是定期了。 定期的话利率是固定。存的时间可以自己来选择3个月,半年。一年。两年。三年。五年。可以根据自己的所存的时间来决定。 但是定期有几个缺点。一个就是如果利率变动。你所存的定期还是按你当时所存的利率来算。 然后提前支取,客户可选择全部提前或者部分提前,部分提前支取只能是一次。提前支取的部分是按活期来算的。比方你之前是选择的5年定期。结果在4年半的时候急用这笔钱。提前支取了,那么你这4年半的时间是全部按活期计算的,说道这里又得回头来说理财保险了,如果同样你选择是5年的趸交型的理财保险。在你4年半的时候急用着笔钱,你提前支取了,收益是比你放银行要大很多很多的。因为趸交的理财保险有个保底收益和每年的分红。你4年半支取是你的保底收益 你4年多的分红。差不多收益高于银行的三年定期了(没具体去算过,因为每个产品是不一样的有的可能还要高点吧)这个时候理财保险的优势也就出来了。定期的劣势也在这里。看你自己怎么去想了。其实我建议如果你是要存5年定期的话。你可以把你那笔钱分2笔或者3笔去存5年的定期。因为就算以后要急用钱也只是损失其中的一笔而已。但是这样麻烦到时真的。 有的也会选择国债了,但是国债真的很难去买到,因为国债每次发行下来很快很快就卖完了。 然后就是银行的短期理财 银行的短期理财就太多了。而且每个银行也不一样,利率也不一样,时间也不一样,产品也不一样。 优点就是短期理财利率高,时间灵活。可以适合很多客户的情况。 打个比方,张三的钱流动性比较大,但是又不想放在活期里面,(因为活期基本没收益),定期又太长,收益也不高。这个时候就可以选择短期理财,因为你钱在不用的时候也可以创造收益。等于搞点零用钱~(可能张三是妻管严) 但是李四呢,钱基本长时间放在银行不动,这个时候看着别人也都去买银行短期理财也想跟着去。其实这个时候短期理财是不适合李四的。 因为短期理财都有个申购期一般是3天到7天。然后到期之后还有一个到账日,一般是1天到4天。根据银行的不同产品的不同来定的。虽然短期理财收益很高,但是李四总是购买短期的话其实一年下来真正在理财的时间是不多的。有可能你这样的理财方式还没有一次性存一点的定期高。因为你每次的申购期,到账期都要浪费你的时间。这个时候李四还不如选择中期或者中长期的理财。 亲 打字好累的~~我不打了。。 总体来说理财也要看很多的,并不是盲目的去理财,要根据自己的资金,接受风险的承受能力,接受的时间长短,购买的目的。 不是说存银行一定好,也不是说理财保险一定好。而是根据自己的需求去选择 但是理财是肯定需要的,有时候你不经意间的理财也会为你以后带来很多的财富的 你不理财,财不理你的 希望写了这些能给LZ 一点点的意见吧。

- 上一篇: 给孩子买教育金储蓄型保险是不是越早越好

- 下一篇: 阳光保险有什么产品

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14