小秋阳说保险-北辰

学霸说保险,专注保险测评!现在有哪些受欢迎的理财险?这些产品有什么区别?我整理了一份排名,大家可以了解一下 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

现在市面上主推的理财险一般是这几种:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险可以说有点复杂,不过事先想好自己的目标是保障亦或理财,确定了再去购买保险就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,只有已经完善了各方面的保障才可以,基础保险不知道怎么买的话可以看看我以前搭配的方案《3套方案,配齐一家人的保险》weixin.qq.275.com

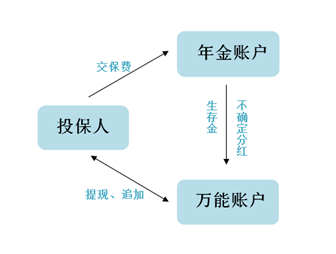

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。理财险的这些优点成为了大部分人选择其进行投资的理由,这也不失为分散理财风险的一种选择。

2.强制储蓄。未来有很多未知的费用支出,而购买理财险如教育金、养老金,相当于存下一笔钱,还能有收益,确保未来有钱花。

3.实现财富传承。一般来说,购买理财险财富能有增值的空间,后人也能得到更多的财富传承。

但是除了优点,不得不说,理财险的缺点也有几个,主要是以下几点:

1.收益低。风险和收益一般呈正比,理财险的低风险只能获得低收益,现在理财险的收益情况通常是不低于2%,不高于4%。

2.资产灵活性低。随时拿钱和随时退钱这样的好条件很多时候是虚有其表,或许这会导致损失其中一部分钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

这些是有关理财险的一些优缺点,而要问其中最受喜爱的理财险,那就不得不提年金险了。想问年金险哪个好的话,我这里整理了一份《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "理财保险收益不高?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

板蓝根是的,理财保险多少有一些是骗人的。他们赚大头,你得小利,,,

板蓝根是的,理财保险多少有一些是骗人的。他们赚大头,你得小利,,, -

唯心云梦你好,这个要看你的保额的,购买的时候代理人应该有给你做计划,你可以看下计划书上,都是有标示的

唯心云梦你好,这个要看你的保额的,购买的时候代理人应该有给你做计划,你可以看下计划书上,都是有标示的 -

鱼叉交一年也可以退保,最主要是看保单的现金价值,现金价值详见合同册中,现金价值表〜

鱼叉交一年也可以退保,最主要是看保单的现金价值,现金价值详见合同册中,现金价值表〜 -

苏爱超安全不安全不太好说 就目前而言,赔本的可能性不高,利息是否足额兑付就不太好说了 而且这个理财产品的利息真的不高 余额宝一类的货币性理财还4%以上呢 五年期的国债还有4.22%,本息绝对保证 你一存就是十年,如果有别的权益比如说搭配了人身保险还好,不然基本是不划算的

苏爱超安全不安全不太好说 就目前而言,赔本的可能性不高,利息是否足额兑付就不太好说了 而且这个理财产品的利息真的不高 余额宝一类的货币性理财还4%以上呢 五年期的国债还有4.22%,本息绝对保证 你一存就是十年,如果有别的权益比如说搭配了人身保险还好,不然基本是不划算的 -

Katrina何这是2个不同的金融工具,其功能和意义完全不一样哟理财类的保险,也就是我们常说的年金险,其实是和保险公司签订一份长期的契约,比如交3年的保费,从合同约定日开始,保险公司每年持续、稳定的返还一笔金额。前期收益几乎少得可怜,需要二三十年、甚至更长时间的积累,收益会很惊人哟!也是教育金、养老金的不二选择。如果保单持有者期间因其他原因急需用钱,还可以从保单里贷款去做短期的用钱安排,非常灵活方便。存银行的钱,超级灵活方便,想取就取。即使做了定期,也可以改成活期。2017银行一年期的定期存款利率在1.5左右,三年期的定期存款利率在2.75左右。大家都心照不宣的觉得钱放在银行里还不如拿去做投资。2种工具没有好坏之分,还是要看自身的用钱计划。钱放在银行里很容易被改变用途,比如存了一笔教育金的安排,因为上班太远要买辆车,教育金就木有了。再存一笔,也很难保证不被改变用途哟。如果放在保险里,先做一份教育金安排,再保单贷款买辆车,可以同时做2份安排。等再发工资的时候,奇迹出现啦,你们一定马上用来换贷款的,哈哈哈,因为中国人都不喜欢负债,教育金就被保下来了。以此类推,养老金和备用金也是这么操作的。

Katrina何这是2个不同的金融工具,其功能和意义完全不一样哟理财类的保险,也就是我们常说的年金险,其实是和保险公司签订一份长期的契约,比如交3年的保费,从合同约定日开始,保险公司每年持续、稳定的返还一笔金额。前期收益几乎少得可怜,需要二三十年、甚至更长时间的积累,收益会很惊人哟!也是教育金、养老金的不二选择。如果保单持有者期间因其他原因急需用钱,还可以从保单里贷款去做短期的用钱安排,非常灵活方便。存银行的钱,超级灵活方便,想取就取。即使做了定期,也可以改成活期。2017银行一年期的定期存款利率在1.5左右,三年期的定期存款利率在2.75左右。大家都心照不宣的觉得钱放在银行里还不如拿去做投资。2种工具没有好坏之分,还是要看自身的用钱计划。钱放在银行里很容易被改变用途,比如存了一笔教育金的安排,因为上班太远要买辆车,教育金就木有了。再存一笔,也很难保证不被改变用途哟。如果放在保险里,先做一份教育金安排,再保单贷款买辆车,可以同时做2份安排。等再发工资的时候,奇迹出现啦,你们一定马上用来换贷款的,哈哈哈,因为中国人都不喜欢负债,教育金就被保下来了。以此类推,养老金和备用金也是这么操作的。 -

Yolo正常的保险理财应该有一周的犹豫期,在犹豫期内可以退出,只需支付很少的手续费,过了犹豫期退出就会损失很大比例的本金了。

Yolo正常的保险理财应该有一周的犹豫期,在犹豫期内可以退出,只需支付很少的手续费,过了犹豫期退出就会损失很大比例的本金了。 -

bonixu不一样

bonixu不一样 -

这是我们平安的理财产品收益每年都是如此噢

这是我们平安的理财产品收益每年都是如此噢 -

JJ宽限期外退保,原则上就是退出保险的现金价值(具体金额合同中有一页应该有说明),还得再扣除一些手续费之类的。一般情况下,要损失50%-60%吧,有些损失会更多。理财保险通常保障性质都不明显的。如果确定要退保的话,最好研究一下退保的原因,有没有相应的解决方案。

JJ宽限期外退保,原则上就是退出保险的现金价值(具体金额合同中有一页应该有说明),还得再扣除一些手续费之类的。一般情况下,要损失50%-60%吧,有些损失会更多。理财保险通常保障性质都不明显的。如果确定要退保的话,最好研究一下退保的原因,有没有相应的解决方案。 -

青争青争给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智慧星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 祝好!

青争青争给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智慧星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 祝好!

- 上一篇: 好医保交多少年,每月交多少钱?

- 下一篇: 水滴筹保险靠谱吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14