小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说康惠保之前,你可以通过阅读这份表格来了解一下国内重疾险的基本情况: 《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

《康惠保与国内135款热门重疾险对比表》weixin.qq.275.com

百年康惠保的保额是足够满足大部分人需求 的;而且y有30万、50万保额可供选择。

那么接下来为大家介绍康惠保系列的新推出的产品。

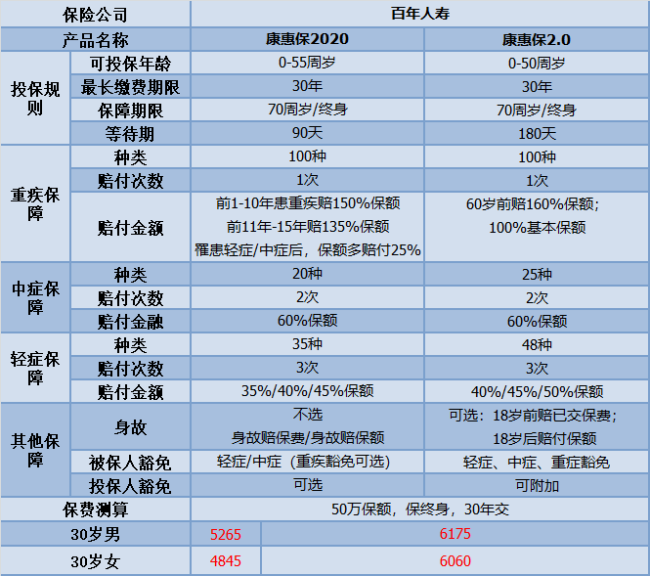

这个康惠保系列一直主打就是性价比产品。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

这两款在价格、保障方面旗鼓相当;但是各有特点:

以下是康惠保2020的主要优点:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;假设发生了轻症或者中症,重疾保额还可以增加25%的重疾保额,

2.身故保障灵活可选择:康惠保2020中的身故保是可以选择不赔付、赔保费和赔保额的,保障较为灵活,这个是可以根据自己的需要增添,没有强制绑定。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,可以获得100%的基本保障,不论你是癌症新发、复发、转移还是持续。

不过,现在还没出现完美的保险产品,康惠保也不例外:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,系统会默认身故保障选择身故赔保额;不过要是一开始选择保终身的保障,就不会有这个问题。

2.等待期患病合同终止:在等待期假如你患轻疾或中疾,那么保险合同就直接结束。

如果想要详细了解这个产品可以看看这篇文章:《人人称赞的【康惠保2020】,到底有多好?》weixin.qq.275.com

康惠保2.0的吸引点是在于:

1.疾病赔付比例高:轻症首次赔付比例是40%,依次递增高达50%;中症赔付比例也高达60%,对比较市面上的众多重疾险产品而言,这款赔付比例是比较高的。

2.重疾额外赔付高:60岁前确诊为重疾时,可得到100%的基本保额和额外赔付的60%保额。可选保障到70岁或者终身,所以保障灵活,可不包含身故保障责任,符合不同需求的人群购买。

3.引入前症保障内容:前症,即“重疾前症”,意思为重大疾病前的高风险病症。添加了前症保障,无疑可以鼓励投保人积极治疗,以此来降低罹患重疾的概率。

不过康惠保2.0还是存在一定的不足:

1.等待期过长:等待期180天实属过长,相比较而言,康惠保2020的等待期比康惠保2.0整整短了90天;如果在等待期患病,保险公司是不给赔的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:康惠保2.0的癌症二次赔付是被附在基本保障中的,也就是说,这项责任与这款产品是捆绑在一起的,保费也势必会高;

不过,【单次赔付+癌症二次赔】是符合现今成年人购买重疾险的搭配,整体来说,也是钱用在刀刃上了。

假设对这款产品有感兴趣的,可以看我整理好的:《【康惠保2.0】到底怎么样?》weixin.qq.275.com

如果大家有性价比方面的需要,康惠保2020是可以考虑的;

假设癌症二次赔付比较符合你预想购买的保险产品,康惠保2.0是值得大家考虑的。

以上就是我对 "打算买款重疾险,百年人寿康惠保的保障足不足?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

晓梅云澈百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。

晓梅云澈百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。 -

Ada Jin康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。

Ada Jin康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。 -

李邱阳投保康惠保这款产品是不需要被保险人进行体检的。 但是被保险人自身的情况要告知清楚,只要健康告知符合要求即可投保。

李邱阳投保康惠保这款产品是不需要被保险人进行体检的。 但是被保险人自身的情况要告知清楚,只要健康告知符合要求即可投保。 -

元气糖我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。

元气糖我有朋友是做保险设计的,才咨询过他。要说划算的话,得看你实际需求了。1.如果经济能力有限,保障重大疾病即可,只想购买纯重疾,建议选择康惠保。选择原因是康惠保价格便宜,它是市面重疾最便宜的保险产品。2.如果经济能力可以,想在重疾的基础上多增加一个附加保障,选择保障的顺序是:高发癌症延续赔>轻症。理由是:二者的保费价格差不多,但是癌症给一个家庭带来的经济风险要比轻症高很多,如果从优先保障重大风险的角度来看,应该优先附加高发癌症延续赔,后附加轻症。3.如果经济充裕,建议高发癌症延续赔和轻症都附加。理由是:高发癌症延续赔和轻症都是性价比超高的附加险,同时附加这两种保障时,保险的杠杆率是最高的。如果比较看重轻症,希望选择重疾 轻症保障,女性选超级玛丽,男性选康惠保。4.如果比较看重轻症,希望选择重疾 轻症保障,女性选小雨伞超级玛丽,男性选康惠保。小雨伞超级玛丽的保障内容更多,相应的也会贵一些:小雨伞超级玛丽轻症保障的疾病比康惠保多20种,且轻症后重疾保额一次性增加30%。相应的,小雨伞超级玛丽的价格也会贵一些,保终身时,超级玛丽男性平均比康惠保旗舰版高20%,女性平均高7%;保至70周岁时,超级玛丽男性平均高18%,女性平均高3%。女性建议选择小雨伞超级玛丽,小雨伞超级玛丽比康惠保只贵了一点点,但是保障好很多,选择小雨伞超级玛丽性价比很高,建议选择小雨伞超级玛丽。男性建议选择康惠保,小雨伞超级玛丽比康惠保贵了20%,保障确实也增加了不少,各有取舍,保险设计师建议选择康惠保,具体也要看各位自身对这个额外保障的评价。5.如果想省心选择,建议选择小雨伞超级玛丽,附加所有保障。可以附加身故责任(即寿险责任),如果是终身寿险,那样不管怎样一定能拿到赔偿,一定能拿回保费。 -

华您好!消费者购买百年康惠保重大疾病保险,最关心的就是保障内容,确保所需和保障一致,据了解,主要包括等待期发生保险合同规定的事故时,无息返还已交的保险费,因意外伤害导致的保险事故不受时间的限制;等待期后,发生保险合同规定的重大疾病,给付重大疾病保险金,本合同效力终止。 想了解更多可点击康惠保了解详情。

华您好!消费者购买百年康惠保重大疾病保险,最关心的就是保障内容,确保所需和保障一致,据了解,主要包括等待期发生保险合同规定的事故时,无息返还已交的保险费,因意外伤害导致的保险事故不受时间的限制;等待期后,发生保险合同规定的重大疾病,给付重大疾病保险金,本合同效力终止。 想了解更多可点击康惠保了解详情。 -

杨鼎您好,对于多次赔付型重疾险,间隔期越短对消费者越有利,康惠保的轻症、中症均无间隔期,重疾的间隔期仅为180天,市面最短间隔期。 所以,还是不错的。

杨鼎您好,对于多次赔付型重疾险,间隔期越短对消费者越有利,康惠保的轻症、中症均无间隔期,重疾的间隔期仅为180天,市面最短间隔期。 所以,还是不错的。 -

YH您好,这个是有一定的宽限期的。投保者在交纳首期保险费后,如果以后到期未交纳保险费,自保险费应交日起60日内为宽限期。宽限期内发生的保险事故,百年人寿仍会承担保险责任,但在给付保险金时会扣除您欠交的保险费。 所以您最好在宽限期内续费。

YH您好,这个是有一定的宽限期的。投保者在交纳首期保险费后,如果以后到期未交纳保险费,自保险费应交日起60日内为宽限期。宽限期内发生的保险事故,百年人寿仍会承担保险责任,但在给付保险金时会扣除您欠交的保险费。 所以您最好在宽限期内续费。 -

南宫👔这种百万医疗费用,是需要提供相应的治疗花费发票才可以理赔,所以需要您出院产生费用以后,进行理赔申请。如果费用比较大,可以把先支付的费用,有发票的,先理赔。

南宫👔这种百万医疗费用,是需要提供相应的治疗花费发票才可以理赔,所以需要您出院产生费用以后,进行理赔申请。如果费用比较大,可以把先支付的费用,有发票的,先理赔。 -

徒有其名您好,您可以通过下面的一张图片来了解下:

徒有其名您好,您可以通过下面的一张图片来了解下: -

lzp您好!社保和重疾险两种保险的理赔方式不同,功能相互补充。康惠保这款产品是确诊患重大疾病就可以申请理赔,经核定属于保险责任的,保险公司会按照合同的约定进行保险金的一次性赔付,不管您实际治疗费用是多少,也不需要提供发票和费用清单,所获得的保险金可以用于治疗或弥补患病后的收入损失。如果您还有社保或者其他公司的医疗保险,还可以凭医疗单据进行费用报销。

lzp您好!社保和重疾险两种保险的理赔方式不同,功能相互补充。康惠保这款产品是确诊患重大疾病就可以申请理赔,经核定属于保险责任的,保险公司会按照合同的约定进行保险金的一次性赔付,不管您实际治疗费用是多少,也不需要提供发票和费用清单,所获得的保险金可以用于治疗或弥补患病后的收入损失。如果您还有社保或者其他公司的医疗保险,还可以凭医疗单据进行费用报销。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08