他来了他来了,信泰人寿保险公司带着新推出的重疾险产品走来啦~

没错,就是这款如意甘霖臻藏版重疾险,在重疾新规推出前还面世的重疾险到底能不能打?值不值得买呢?别急,学姐今天好好聊一聊信泰如意甘霖臻藏版重疾险那些事。开始之前,先来看看如意甘霖臻藏版在全国热销的136款重疾险中处于什么水平

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

·信泰如意甘霖臻藏版重疾险怎么样?

·如意甘霖应该如何配置保障

一、信泰如意甘霖臻藏版重疾险怎么样?

如意甘霖臻藏版重疾险到底如何,话不多说,直接看如意甘霖臻藏版精华图:

如意甘霖臻藏版重疾险测评图

如意甘霖臻藏版重疾险测评图

这样看来,如意甘霖臻藏版重疾险保障全面,亮点也不少,还是十分不错的,我们从优缺点入手分析一下:

优点1、如意甘霖臻藏版的赔付比例高

如意甘霖臻藏版保障全面,轻中重症保障齐全,而且赔付比例还不低。其中重疾在60岁前有额外赔付保障,可以额外赔付70%基本保额,也就是总共赔170%基本保额。如果买50万保额,可以赔付85万元,足足多赔了35万元,难道这就是传说的“加量不加价”,实在是太大方了。

另外,如意甘霖臻藏版的轻中症赔付比例也不低,分别为50%和65%,相比于市面上轻症赔30%,中症赔45%的重疾险产品来说,如意甘霖臻藏版的赔付比例可以说是十分良心了。

优点2.如意甘霖臻藏版可附加特别关爱身故保险金

如意甘霖臻藏版除了身故保障之外,还设置了特别关爱身故保险金,也就是重疾后的身故保障,在罹患重疾后不幸身故,可以按比例额外赔付基本保额,从20%到100%不等的赔付比例。也就是说,如果是重疾后身故,最高可赔付200%基本保额。

如意甘霖臻藏版的特别关爱身故保障还是比较新颖的,对于追求高保额身故保障的朋友来说是个不错的选择。

优点3.如意甘霖臻藏版的癌症保障全面

如意甘霖臻藏版针对癌症疾病方面的保障十分全面,除了基本轻中重症内囊括癌症保障之外,还自带原位癌二次赔保障。而且还可以选择附加恶性肿瘤一次扩展保险金和恶性肿瘤再次拓展保险金,也就是说癌症最多可以赔付3次,每次可以赔付120%基本保额,无论是间隔期还是赔付比例都是十分良心的,值得点赞。

优点4.如意甘霖臻藏版的缴费期限灵活

如意甘霖臻藏版重疾险的缴费期限比较灵活,可以选择一次性缴清,也可以选择5年、10年、15年、20年和30年的缴费期,大家可以根据预算和需求来选择合适的缴费期限。当然啦,对于消费者来说,缴费期限拉长更有利,提高触发豁免的概率,还能减缓每年的保费压力。如意甘霖臻藏版最长30年的缴费期限,还是挺良心的。

由于篇幅有限,关于如意甘霖臻藏版重疾险更多的保障内容就不展开讲了,感兴趣的朋友可以看看之前整理好的这篇测评文

信泰新品「如意甘霖(臻藏版)」超易赔?看到真相我开始掉泪!weixin.qq.275.com

总的来说,如意甘霖臻藏版是一款十分优秀的重疾险产品,建议追求保障全,高保额的朋友可以考虑入手如意甘霖臻藏版重疾险。当然啦,市面上还有其他值得买的重疾险产品,感兴趣的朋友可以看看这篇文章

十大便宜好价的重疾险大盘点!weixin.qq.275.com

二、如意甘霖应该如何配置保障

由于如意甘霖臻藏版重疾险是长期险,保费一交就是几十年,如果买到不合适自己的产品,保费负担重,而且退保损失大,不少人会犹豫应该怎么选择保障配置,对于选择定期还是终身,是否附加身故等问题都有点迷茫,如果还在犹豫的朋友,可以听听学姐的建议:

1.保障期限建议选择保终身

如意甘霖臻藏版重疾险可以选择保障至70岁或终身,选择定期重疾险会比终身重疾险的保费要便宜些。但要注意的是随着年龄增长,罹患重疾的概率也随之增长,尤其是70岁之后,罹患重疾的概率越来越大。

如果购买保至70岁的定期重疾险,在过了保障期后罹患重疾,是无法得到赔付的,而70岁之后正是最需要重疾保障的时候。所以定期重疾险比较适合用来过渡,在经济能力有限的时候买,当经济宽裕后,一定要补充做好终身重疾险的保障。关于选择定期还是终身重疾险还有疑问的朋友,可以看看这篇文章

重疾险应该选择保定期还是保终身?weixin.qq.275.com

2.建议附加身故保障

如意甘霖臻藏版重疾险的身故保障是可以灵活选择附加的,那么我们究竟有没有必要附加身故保障呢?

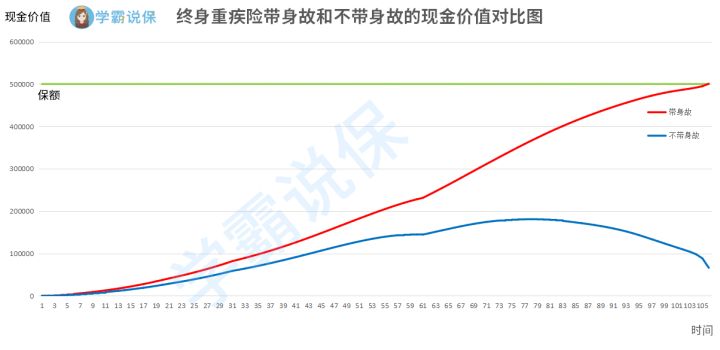

学姐建议大家购买重疾险时,最好附加上身故保障,一是扩大保障范围,比起重疾的不确定性,含身故保障的重疾险可以确保100%拿到赔款,二是含身故保障的重疾险现金价值更高,具体可以看下图:

一般来说,同样一份终身重疾险,如果选择了身故保障,在70岁时,现金价值还会持续增长,超过保费,接近保额。而不带身故保障的,到了70岁后,现金价值就会持续降低。

关于重疾险要不要买身故保障还有疑惑的朋友,可以看看这篇文章

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

由于篇幅有限,重疾险其他的注意事项就不一一赘述了,感兴趣的朋友可以看看学姐之前整理好的避坑指南,建议大家购买前一定要看看,避免掉坑

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

往期推荐

往期推荐