保证续保是百万医疗险新出的产品设置,和“连续续保”不同。保证续保包含三层意思,分别是保证可以续保、保证费率不变、保证责任不变。个中的不同,很有可能因为理解不同出现偏差,一不小心就掉坑!学姐这里对比了热门的百万医疗险中的保证续保情况,可移步收藏查阅这张超详细的对比表:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

市场上所谓的保证续保产品有不少,学姐从中挑选了几款比较典型的,其中有保证续保6年和20年的,对比一下不保证续保的产品,到底有哪些坑?

1.保证续保6/20年:臻爱无限/平安e生保长期医疗险

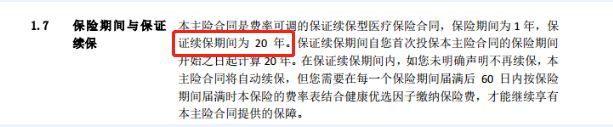

如图,平安e生保长期医疗险和臻爱无限的条款中明确写到,保证续保6/20年,保障期间续保不要审核,满期时续保需要审核,产品停售不影响续保。这样我们不用担心买了今年的保险,下一年因为一些原因,例如身体状况变差而没办法续保,不用担心被拒保。

平安e生保长期医疗险条款

平安e生保长期医疗险条款

20年后续保需审核

保障续保二十年后,虽保险公司承诺还可以继续续保,但是要经过保险公司的审核。这就涉及到20年后能不能通过审核,继续投保的问题,毕竟保险精算师不是白拿工资瞎干活的。(怎么会让我们占这个便宜?)

学姐来举个例子,假设35岁投保,20年后55岁,你能保证身体步伐依旧稳健如年轻的小伙子吗?很明显不能啊,身体素质不行,到时候能不能通过审核可想而知。再假设是55岁投保,20年后就75岁,对的你想的没错。这个时候已经过了投保年龄,更是想都没法想,审核的大门已经为你关闭。详情可以阅读这篇了解更多:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...weixin.qq.275.com

费率可调整

可能有朋友没有注意到保证续保20年费率。保障期间,费率并不是不变,保险公司可以调整,如下图。也就是假设第一年交的300元,第二年就有可能涨价。

所以,保证续保20年是真,但我们得有长远的考虑,20年后我们的保障也不能丢掉啊!

2.不保证续保:尊享e生2020个人版

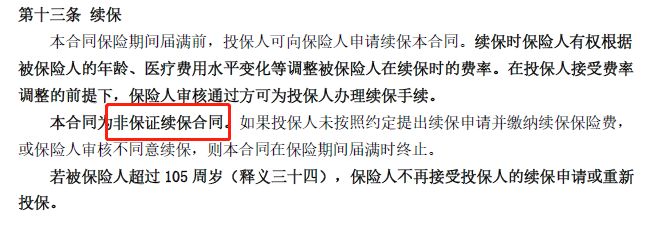

目前市场上的百万医疗险因为有银保监会的严格规定,都会在条款里写明合同的续保情况,尊享e生2020个人版的保证续保期间如下:

尊享e生2020个人版-条款

尊享e生2020个人版-条款

合同中明确写明是“非保证续保合同”。

比较前两款保证续保的产品,如果不是有特别的需求,可以从中选择性价比较高的一款来保障。但对于这款尊享e生百万医疗险,学姐还有话说,虽然不是保证续保,但保障责任一点都不输呢。

质子重离子纳入基本责任

众所周知,质子重离子是目前治疗癌症最有效的手段,尊享e生直接将它纳入基本责任,无需额外附加的费用。这就意味着,当不幸患癌症,进行质子重离子治疗时,所需的费用将会100%报销。

新拓展了121种罕见病纳入0免赔

在恶性肿瘤、急性心肌梗塞等100种重大疾病纳入0免赔的基础上,众安尊享e生2020还将包括白血病、血友病等121种罕疾也纳入0免赔,这意味着万一不幸患上述的疾病,可以很大程度的减轻家庭负担。

看到这里你是不是觉得尊享e生毫无槽点,身上全是宝?并不是!着急想要入手的你先看看这篇:

「尊享e生2020」升级后,骚操作怎么还变多了?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐