前不久,一个朋友跑来问我:我给我老公买重疾险的时候,线下销售员说不用告诉有糖尿病,说没影响,这样我后续能报吗?会存在骗保吗?

这当然是骗保了,赶紧去补充告知。

某些无良保险销售人员为了能拿到佣金,无视投保人的健康状况,省去了健康告知这个重要步骤,心黑之极。

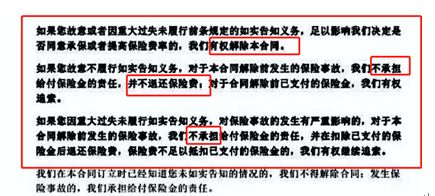

如果没有正确填写健康告知,出险后很有可能会被拒赔,因此,填写健康告知时,隐瞒病史等这几件事一定不能做!!!

这样做健康告知,保险公司100%不赔!weixin.qq.275.com

这样做健康告知,保险公司100%不赔!weixin.qq.275.com

本文重点

什么是保险的健康告知?

健康告知需要注意什么?

不知道是否符合健康告知怎么办?

1.什么是健康告知?

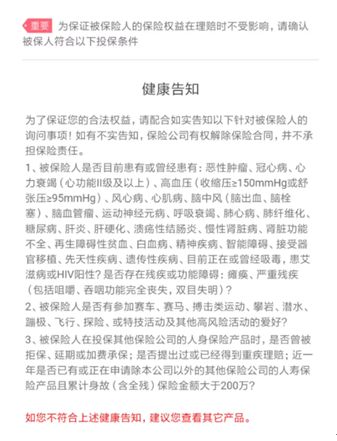

健康告知是投保前一个重要的环节,是保险公司针对投保人身体健康状况所做的一个问卷调查(如下图)也可以说是投保人筛选,因为问卷的结果可以直接决定保险公司是否承保,或以什么条件来承保。简单说,就是投保过程中把自己的健康状况告知保险公司,有他们来评估是否接受承保。

2.买保险为什么需要健康告知?

有朋友会说:“保险公司搞这些花里胡哨的,不就是想找那些不会出险的客户,好多赚点保费吗?”话糙理不糙,毕竟保险公司也不是慈善组织,是以盈利为目的。但是健康告知恰恰相反是为了保障公平才提出的。

保险公司赔付的钱来源于所有客户所交的保费,如果没有健康告知,所有人都能买这款保险,那非健康人群有着更高的患病风险和赔付概率,就更容易获得保险理赔。

但是赔付的钱源于大家共同的保费,这对于健康的消费者来说不公平。所以,健康告知的设置,也是一种维护投保人公平保障的权益体现。而且,也能让保险公司对客户的身体状况有一个了解,防止骗保的发生。

二、健康告知需要注意什么?接下来,就是我们今天最重点的内容了,各位小伙伴一定要打起精神,好好学习下面的内容!!!!

1.健康告知最重要的原则是:有问必答,不问不答

健康告知采取的是二选一制,属于“有限告知”的形式。保险公司问什么就答什么,没问的就不需要主动告知。

2. 对医院或者体检机构有记录的告知

我们一定要清楚:健康告知的标准,是以医院就诊、医保卡记录、药品购买等等留下的记录为准。

你的自我怀疑,江湖郎中的诊断,养生专家的告诫,这些都不算。比如,最近感觉胸痛,自我怀疑是乳腺结节,但没去医院看过,可以默认为没有,也无需告知。

所以,我们尽量不要把自己的医保卡借给别人用,免得影响自己买保险。如果说外借医保卡并买了用于糖尿病的药物,保险公司就会认为患有糖尿病的人是你,理赔时会有很大的麻烦,还有一些使用社保卡错误的行为,写在这里帮你们避坑了:

社保卡怎么用?可以借给爸妈吗?weixin.qq.275.com

3.关键字眼不要看错

有些健康告知会写到有些时间上的限定,两年、五年,两月、五月,只要不是在规定时限内发生的时候都可以否定。

假设你三年前住过院,但是只要求你告知两年内的,就不用告知。

不过,也有一些健康告知的询问时间跨度比较长,比如说:“被保人是否/曾患有XXX”,这种情况下,无论多少年前的病情,都应该如实告知。

健康告知的内容很多,限于篇幅就不展开讲解了,具体回答技巧我写在了这里:

投保时,健康告知有什么小技巧?weixin.qq.275.com

现代人的生活节奏快,工作强度大,亚健康状态几乎成为了一种普遍的健康状态。

人们多多少少都会有这样那样的健康问题,投保时自己也不确定是否能通过健康告知,为了投保特地去体检又过于麻烦。

其实,以下几个办法可以解决这个问题:

1、智能核保

如今在线上买保险已成为常态,大多数平台都支持智能核保。只需要根据平台指示操作,很快就知道自己是否能通过健康告知。

2、人工预核保

预核保就是买之前先提交资料让核保人员看一下。通过这种方式可以防止留下拒保、加费等非常规的记录,避免对以后的投保造成影响。

毕竟现在很多健康险的健康告知第一条都是“你是否被保险公司解除合同或投保、复效时被拒保、延期、附加条件承保”。预核保包括线下和线上两种方式,有需要的朋友在选择好相关产品后,可以咨询一下销售人员。

3、选择健康告知宽松的产品

不同产品的健康告知是不一样的,即使是同一家保险公司的产品也会有所差异。因此,身体有一些小问题的朋友,可以选择健康告知少,且健康告知宽松的保险产品,尝试多家投保。以下是我经过大量比对,筛选出的健康告知相对宽松的产品,可供大家参考:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

如果你的情况太复杂,上面这些都满足不了你,那你直接来私信我,我给你制定私人订制投保方案,各类疾病投保的攻略送给大家,看完再来决定要不要找我:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

往期推荐

往期推荐