题主您好,重疾险贵,但是得买!

之前常有朋友问我,“我有了社保用不用购买重疾险?重疾险这么贵,我要是用不到岂不是白花钱了,多亏啊! ”于是我就反问他,“那你觉得'买了保险没有用上'和'没买保险得了病,没钱付医疗费',哪种情况你亏得更多呢?”

我们都知道重疾的医疗费是十分高的,至少30万起步,没有这笔保险金来弥补这个经济缺口,我相信经济条件不是很优越的家庭都会捉襟见肘。所以,买它!买它!答应我,必须安排上好吗!

因为很多朋友都觉得保费太贵,不敢下手,所以我也为大家准备了不同预算条件下重疾险的购买建议,大家可以根据自己的经济条件进行选择:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

本文重点:

一、重疾险是什么、保什么

二、购买重疾险的必要性

三、重疾险的购买建议

一、重疾险是什么、保什么

1、重疾险是什么

重疾险,即重大疾病保险,是定额给付型的保险。一旦被保人不幸罹患重大疾病,只要是合同中约定的病种,保险公司会按照合同约定的保额一次性给付保险金。此外,这笔保险金是由受益人自由支配的,可以用于疾病治疗、出国理疗、购买营养品等,用途不受限制。

重疾险本质是收入损失险,一个家庭在承受重大疾病时,生活方方面面都会受到影响,重疾险一次性给付的赔付方式可以帮助被保人家庭减轻经济负担,避免在经济上陷入困境。

2、重疾险保什么

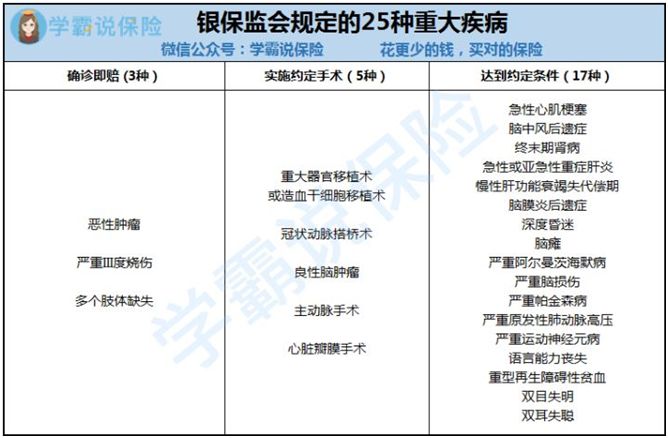

长期以来,国内重疾险采用的都是2007年实施的《重大疾病保险的疾病定义使用规范》,该规范对高发的25种重疾的表述进行了统一和规范:

其中,恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术和终末期肾病这六类最常见的重疾是重疾险里必须保障的。如果没有保障这六类重大疾病,那它就不是一个合格的重疾险。

关于疾病保障,很多重疾险产品其实不止保障以上25种重疾,各个保险公司为了更好的推广产品,往往会覆盖其他重疾和重疾前期的轻症及中症。小编之前也收集了市面上热门的重疾险,做了详细的测评,可以看看>>

全国热门的136款重疾险对比表weixin.qq.275.com

举个栗子,以下是几款热门重疾险的测评表:

我们可以看到,这四个重疾险产品的疾病保障都覆盖了重症、中症及轻症,而且涵盖的种类也都很多,甚至康惠保2.0还多了前症保障。可以说保险公司为了研发出更好、接受度更高的重疾险产品,真的是“神仙打架”了~

此外,在了解重疾险保障的疾病之外,了解保险责任也是十分重要的。这篇文章里有详尽的解释:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

二、购买重疾险的必要性

大众普遍认为,得了重疾,相当于绝症,那就没有必要治疗,购买的重疾险并没有用处。

但是我们从另一方面思考,例如一位40岁的中年男性罹患重疾,首先,重疾的治疗费用很昂贵且治疗时限长,一般为3-5年,如果不是经济条件十分优越的家庭,在这段时间里,家庭要不断的往治疗中砸钱,导致家庭的经济负担增加;其次,中年阶段上有老下有小,作为家里的经济支柱,不能工作且需要治疗,家庭收入来源微薄,这时就需要一笔资金来维护家庭的正常生活起居,减轻其他家庭成员的生活负担。

而此时,重疾险在这个时候也就发挥了它弥补家庭的收入损失的作用。所以,重疾险虽贵,但是得买。

三、重疾险的购买建议

那么问题来了,重疾险要怎么买?这里我给出几点购买重疾险的注意事项:

1、保费:以家庭或个人为单位,保险专家建议购买保险的预算最好控制为年收入的10%。

2、保额:由于重疾的治疗费用至少30万元以上,且其康复期通常在3-5年,建议根据家庭或个人年收入情况,将3-5年的年收入作为保额,配置30万元起步的保额。

3、保障期限:预算充足的条件下,建议购买终身;预算不足的话建议购买定期,注意加高保额。

4、保障内容:等待期越短越好、投保条件要宽松;最好身故责任可灵活选择;要有豁免责任等。

总而言之,重疾险贵,但是还是很重要的,很有必要买!因为它在关键时刻发挥的作用是极大的。

往期推荐

往期推荐