希望越大失望越大,20版的平安福好像还是没有太大的改动:

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

还有一个毛病,太贵了!(平安福骂骂咧咧地离开)

不得不说,平安人寿的平安福有点不太厚道。同样的价格,好点重疾险可以买到50万保额甚至更多。

但是你要真的买了同方保倍多,你可能还会后悔地砸腿。学姐今天就冒险说实话,这两个保险,都不值得买。具体原因学姐将在下文为大家揭露。

1、同方保倍多VS平安福

2、重疾险保额应该怎么买合适?

3、怎么挑选重疾险?

一、同方保倍多VS平安福

这是两款保险的保障内容对比:

相信小伙伴也发现了吧:同方保倍多的价格稍微便宜点。但是如果让学姐花一万多买这样的保障,学姐感到有点肉疼。

买其他好点重疾险,同样50万保额、保障终身、缴费30年的,大概可以省一半的钱。

所以听学姐一句劝,这两个保险就别考虑了,这么多又便宜又好的保险你干嘛不选:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

还没被学姐劝退的小伙伴,学姐只能说,你还是太年轻:

1、两款保险保障都不全面。

中症一般指的是疾病的中期,很多重疾险都会把中症单独列出来赔,赔付比例也往往在50%保额以上,这样患了中症获得的赔付比例就变高了。这两款保险都不包含中症,十分不划算。

2、平安福轻症赔付比例过低。

都2020年了,学姐真心觉得,轻症赔付比例低于30%的重疾险就别考虑了。我们差的是那10%的保额吗?缺的是保险公司的“态度”!

根据每个人不同的具体情况,学姐为大家设计了保额选择方案:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

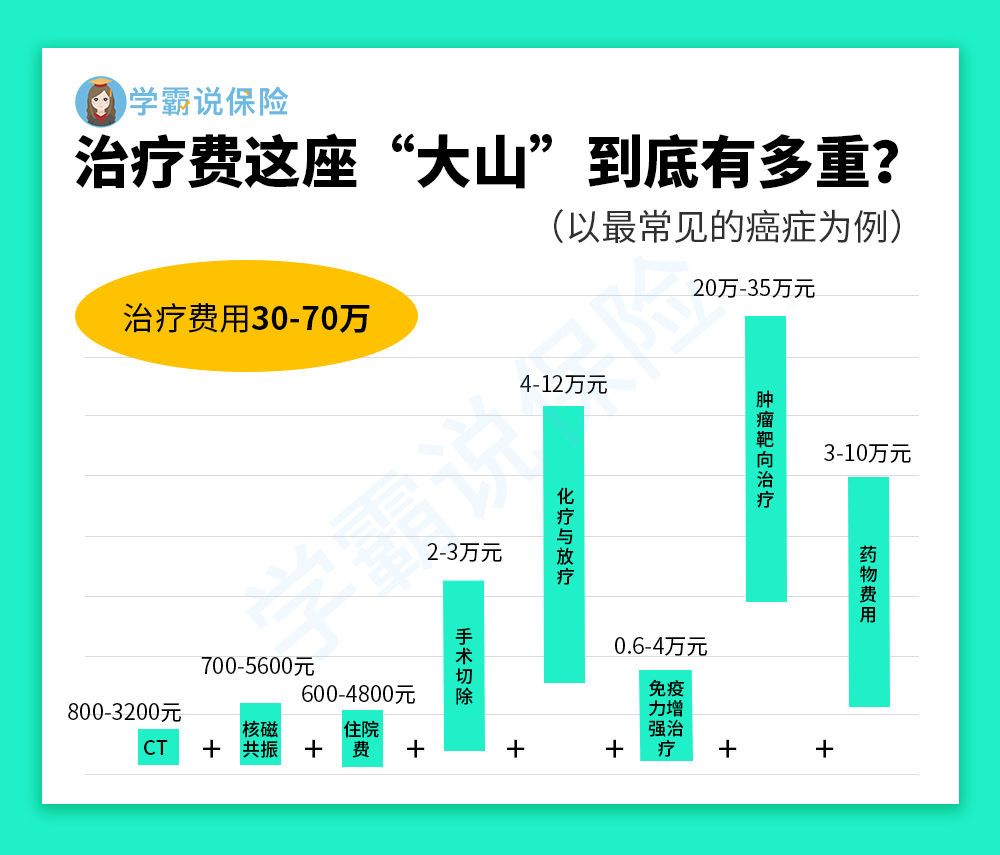

许多小伙伴买重疾险的时候都不知道怎么选择保额,最后都后悔自己保额买少了。以最常见的重疾——癌症为例,治疗费用需要30-70万不等。

除去医疗费,治疗过程的生活费、交通费用以及后续的理疗费还需要一笔费用,如果生活在大城市,相应的开支还会更多。

此外,还有人背负着房贷等负债,这时候还要还一笔钱,所以这类人群的保额还要更高一些。

保额越高,保费支出也就越大。当预算有限时,我们还可以买一些带有额外赔的重疾险来增加自己的保额。但是要记住,基础保额永远都不能太少,因为大部分的重疾险都是在基础保额上面设置赔付比例的。同一款重疾额外赔50%的重疾险,20万保额最多赔30万,但是50万保额的可以赔到75万。

那么该怎么买额外赔的保险来覆盖自己的风险呢?

举个例子:小明是30岁,刚买了房,还剩30年的房贷未还。他买了一款具有额外赔付的重疾险,60岁之前出险可以额外赔50%保额,那么就刚好覆盖了他需要还房贷的三十年。

想知道哪款重疾险赔的多,可以戳这里:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

1、保额要充足。

上文学姐也提到过了,保额要买充足。否则买个15万保额的重疾险,生重病的时候根本不够用。

2、选择保障全面的。

银保监会规定,重疾险中一定要包含25种高发重疾,但是没有规定这25种重疾的轻中症也要有。大多数保险公司会在这些疾病对应的轻中症上面做猫腻,所以大家一定要看清楚这25种重疾对应的轻中症是不是齐全的。

还不知道是哪几种疾病的小伙伴,可以看这里:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

3、选择性价比高的。

虽然学姐一直强调大家要买性价比高的,但是许多小伙伴都不了解市场行情,自然很难买到性价比高的,在这里学姐也不卖关子了,这些性价比高的重疾险可以入手:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐