年金险是现在比较多人选择的一种理财方式,其稳定的现金流还是非常有优势的,但是这款是分红险,也就是不够“稳定”,其收益其实是不能保障的。之前有朋友也想要买年金险作为理财手段,当时我是更推荐传统年金的,毕竟我自己是比较求稳的,分红和年金有什么区别呢?想要买分红型年金险的朋友不妨先看看这篇排排雷:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

本文要点:

太平保险基本情况

盛世赢家保障怎么样

传统型年金和分红型应该怎么选

一、太平保险基本情况

太平保险是我国第一家跨国金融保险集团公司,其品牌历史源远流长,可以追溯至1929年,注册资本252亿;2019年7月,位列《财富》世界500强榜单第451位。 2019中国服务业企业500强榜单发布,中国太平保险控股有限公司排名第49位,资金雄厚,整体实力很强。

偿付能力是了解一家公司赔钱的时候够不够钱,体现一家保险公司的赔钱能力,2019年度,太平保险的偿付充足率是229%,远高于银保监会规定的100%,还是非常给力的,对于太平保险的具体内容我就不展开的,感兴趣的朋友可以看看:

太平人寿怎么样靠谱吗?这些产品我劝你多考虑考虑....weixin.qq.275.com

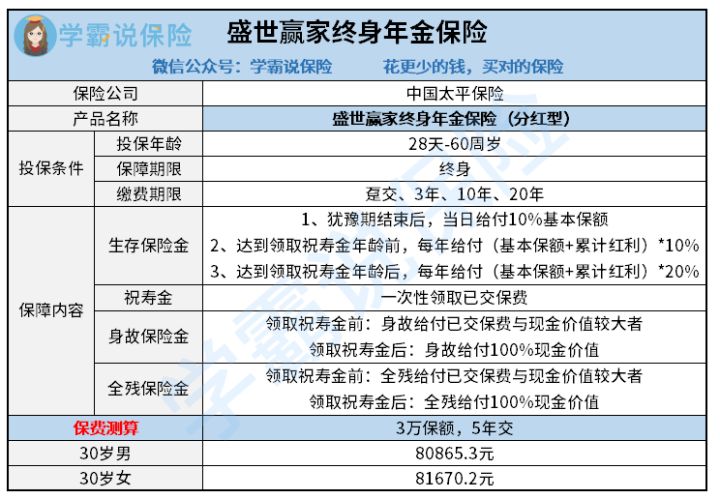

二、盛世赢家保障怎么样

盛世赢家是一款分红年金险,现在已经是停售了,但是当时上市的时候也是为太平争了不少面子,那今天我来详细说说,这款宝贝产品到底好不好,先看保障内容整理:

其实这个价格在现在看来不算贵,但是在5、6年前,保费并不占优势,这款保险是保障终身的,也就是活得越久领得越多,那具体有什么优缺点呢?

1、优点:

l 缴费灵活:这款的缴费期限选择还是挺好的,有四个档位可选,想要减少保费压力,可以选择交久一点,虽然总保费会多,但是每年的压力会很小,预算够的话,也可以趸交,这样以后就只管领钱了,所以这款缴费期限是比较灵活的。

l 领取祝寿金后领取翻倍生存金:祝寿金是自己规定啥时候领取的,这款是有60、65、70岁可选,在到达领取年龄之后,除了可以一次性领回已交保费之外,往后每年能够领取的生存金翻倍,以保额3万、60岁领取祝寿金领取来举例,在60岁前,每年至少领3000元,60岁之后,每年至少领6000元,这还是不算上红利的。

l 在犹豫期后即可获取基本保险金额的10%:这是比较有趣的设定,像钓鱼之前先给点诱饵,在犹豫期之后立刻领取第一笔生存保险金,给人一种钱包回血的感觉,虽然只是一点点,但是能快速获享保单收益,还是很新奇的玩法的。

2、缺点:

l 分红收益不稳定:这也是分红型的通病了,分红型年金每年的分红是根据保险公司公示的收入来确定的,那换言之,我们没办法得知真实的数据,这也就不够公开透明,有时候甚至会出现没有分红的情况,或者红利非常少,与消费者的期待值并不相符。

l 收益不确定:这款年金的收益是比较不确定的,按保额来算的话,以保额3万为例,在60岁领取祝寿金前,每年只能保底领3千,而通胀速率在5%-7%,这3千块,到我们60岁的时候并不起眼,保底的利率低,而且收益要看当年的红利,整体的收益是没有宣传中的高的。

l 投保年龄限制窄:这款投保年龄上限在60岁,而一般年金险的投保年龄在70岁左右,所以投保门槛还是比较高的。

总结一下,这款分红年金险保障其实算中规中矩,如果想要稳定收益的朋友不妨看看这几款:

十大值得买的年金险大盘点!weixin.qq.275.com

三、传统型年金和分红型应该怎么选

传统年金险就是我们先向保险公司缴纳一定的保费,到约定的年限,再从保险公司按期领钱,我们见的比较多的就是教育金、养老金,是一个低风险的现金管理工具。

分红型年金险就是先缴纳保费,保险公司收了你和其他人的保费,如果去掉赔付和公司运营成本后来有剩余的话,剩余的钱会通过红利返还,保险公司拿这保费进行投资,投资收益的70%以上也会通过红利方式返还。

我自己是更偏向收益稳定的传统年金险,普遍收益在3.5%-4.02%之间,相比分红险的1.75%左右的复利,年金险明显更优秀,而且收益稳定明确,能提供长期稳定的现金流,是比较适合闲置资金较多的人群,鉴于短期内退保损失很大,所以建议手里有一笔闲置3年以上的钱,就可以考虑年金险。

很多朋友会想着靠这些保险赚点钱,但是我还是建议在购买分红险和年金险之前,一定要确保家人的重疾、医疗及意外险都配置好了,顶梁柱的寿险额度足够。这些都没有漏洞了,才是可以考虑通过保险理财"赚钱"的时候。我这里整理了合适各家庭成员的保险方案,还没有配好保障保险的朋友可以看看:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

想要买到一份好的保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询-点击关注【学霸说保险】公众号 ,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐