车险新规已经开始实施,很多车主都来私信学姐这车险到底要怎么买才合适?新规实施后都摸不着头脑了,实在是不知所措。那么今天,学姐就直接来帮车主们解决这道难题,学姐先送上一份见面大礼包,教会车主们如何买到合适又划算的车险:

本文重点:

汽车需要上哪些保险?

给汽车上保险要注意什么?

一、汽车需要上哪些保险?

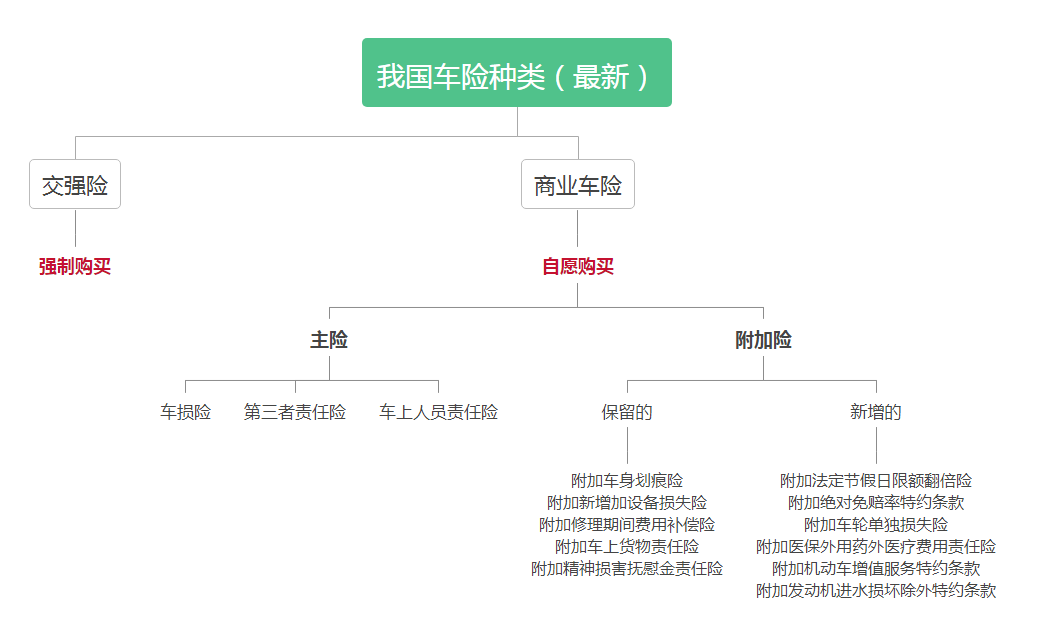

我们先来看看新规下的车险险种变化如何:

我国车险险种分为交强险+商业车险两大模块,下面学姐来给各位车主具体讲讲有哪些车险是需要购买的,赶时间的朋友可以看看这篇文章是如何:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险险种都有哪些?全都要买吗?weixin.qq.275.com

(一)必须购买:交强险

这是国家强制购买的,若是没有买就上路了,抓到可要扣留车辆,罚双倍保费,并且要立刻购买才可重新上路,所以一定要买。

而车险新规也对交强险的赔偿限额做了调整如下:

>>有责情况下的最高赔偿限额从12.2万提高到了20万

>>无责情况下的最高赔偿1.99万

无论是有责还是无责情况,限额都提高了,也说明了可以理赔得更多,对于车主们来说是件好事。而且加量不加价,关于具体保费的变动,车主们可以看看学姐整理出来了文章:

【交强险】你想知道的都在这里了!weixin.qq.275.com

像交强险,是法定购买的,而商业车险没有强制购买要求,车主们可以按需购买,至于哪些商业车险才比较实用,可以看看学姐下面的解答。

(二)按需购买:商业车险

1、车损险

是赔付自己车辆损失的,新规列明如下:

(1)被保险人或被保险机动车驾驶人在使用被保险机动车过程中,因自然灾害、意外事故造成被保险机动车直接损失。

(2)被保险机动车被盗窃、抢劫、抢夺,经出险地县级以上公安刑侦部门立案证明,满 60 天未查明下落的全车损失,以及因被盗窃、抢劫、抢夺受到损坏造成的直接损失。

(3)发生保险事故时,被保险人或驾驶人为防止或者减少被保险机动车的损失所支付 的必要的、合理的施救费用。

简单来说,新规下的车损险涵盖了很多以前附加险的内容:

车损险=旧车损险+全车盗抢险+自燃险+涉水险+玻璃险+不计免赔险+找不到第三方责任险

这样一来保障范围就更广了,实属优秀。

那么包含了那么多保障,具体保费要怎么算呢?这篇文章可以告诉车主们答案:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

2、第三者责任险

这是交强险的补充,对第三方进行赔付的。虽然交强险的限额提高了,可是若不幸撞上豪车或者致人重伤,还是不够用的。

而新规之后的大型运营车辆的第三者责任险保额从5万-500万提高到了10万-1000万,保障力度更大了,可以转嫁的风险程度更高,所以学姐是非常建议购买第三者责任险的,性价比真的不错。至于具体保额要定多少,保费要花多少,学姐都整理出来了,可以看看:

第三者责任险保额怎么选?一年需要多少钱?weixin.qq.275.com

3、车上人员责任险

它是保障被保险机动车车体内或车体上的人员,包括正在上下车的人员的人身伤亡的。有的车主或许会讲它与驾乘险搞混,其实它们不一样的,关于它们的具体差异,学姐也整理出来了,可以看看:

买车上人员责任险还是驾乘险?哪个更便宜,更有保障?weixin.qq.275.com

除了上述主险外,车险还有很多附加险,而新规出台后新增了5个附加险,有附加医保外用药责任险、附加绝对免赔率特约条款、附加车轮单独损失险、附加发动机损坏除外特约条款以及附加机动车增值服务特约条款。由于篇幅问题,学姐就不一一展开讲了,车主们可以看看这篇文章的详细分析:

车险的附加险这么多,有哪些是有必要买的?weixin.qq.275.com

除了了解完车险险种后,我们在给汽车上保险时,还要注意很多问题的,学姐也将这些问题和大家讲一讲,以免踩雷。

二、给汽车上保险要注意什么?

1、买车险要认清自己身需求,不要盲从

车险都是针对性保障的,车主们要根据自身情况来配置,有的车险对自己是没用的,就没必要白花钱啦。有的车险是很有必要的,却没买,那就哭都来不及了。

2、续保要及时,不要脱保。

我们永远无法预测风险,本来买车险就是为了以防万一转嫁风险的,这车险一旦脱保,就会让我们和车子都陷入了无保障状态,若发生了事故,那真是后悔莫及啊。关于脱保的具体危害,学姐也整理出来了,可以看看:

车险脱保危害到底有多大?提前多久续保才合适?weixin.qq.275.com

3、要买大公司的车险吗?

在我国,保险公司都是受到银保监会监管的,无论公司大小,即使是小公司,也会有很好的车险产品的。而每家车险公司的服务特色不同,车主们可以综合它们的特色及自身需求来选择车险产品,找到最适合自己的车险,没必要一定要绑在大公司上。学姐也整理了车险公司的服务测评分析,车主们可以参考一下:

2020年哪家车险公司服务最好weixin.qq.275.com

往期推荐

往期推荐