保险行业永远不会枯萎,因为大家都离不开保险。为什么这么说呢?因为保险有规避风险、减少经济损失等作用,不管是现在2020年还是未来,或是小孩、成年人还是老人,几乎人人都需要保险来做人身保障。

可能这里就有些人会质疑我,做保险的人肯定会说保险有多好。马上打住,学姐我即使不是做保险行业的,也会去了解保险知识,尤其是去关注有哪些保险是值得我们去买的。

哎,学姐也不啰嗦,直接给例子会比较有说服力:

不同年龄段为什么要买保险?每个人都应该有的专属方案weixin.qq.275.com

不同年龄段为什么要买保险?每个人都应该有的专属方案weixin.qq.275.com

那么,保险种类有哪些,哪些又是靠谱值得买呢?

一般建议人人必买这5种保险,分别是医保、重疾险、医疗险、意外险和定期寿险,具体分析见下文:

1、医保

基本医疗保险,也就是医保,指的是为了补偿群众因疾病风险造成的经济损失而建立的一项社会保险制度,是国家提供的全国的惠民福利。

无论是大人还是小孩,在购买商业保险之前,一定要把医保买上,而且医保也不贵,一年二百多左右,能提供门诊、住院报销等保障。

但是医保并不是所有药品都可报销,具体的报销范围可参考这里:

医保最全报销指南都在这里了!weixin.qq.275.com

这个时候就需要商业保险来做医保的补充,具体有哪些商业保险是必买呢?请听学姐继续述说:

2、重疾险

重疾险,又称重大疾病保险,指的是如果买了重疾险后,确诊得了保单范围内的重大疾病种类,保险公司会一次性进行赔付。

所谓的“重大疾病种类”,在保监会发布的《重大疾病保险的疾病定义使用规范》中,规定了25种,其中6种,属于必保疾病,另外19种,属于可选疾病。

关于重疾险保障哪些疾病,涉及病种比较多,学姐已经整理成一篇文章,请大家查收:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险并不是仅仅用来补偿医疗费用,它还要补偿患病后的家庭经济损失。

意思是说,重大疾病患者得病后,很难再继续工作,这样家庭就失去了经济来源,而重疾险赔付的理赔金就能解决这个问题。比如买了一份保额100万的重疾险,被保人实际治疗花费了60万,那剩下的40万,就可用作家庭生活开支和治疗后的恢复费用。

既然重疾险的作用这么大,学姐马上给大家推荐一份重疾险产品对比表,助您省钱:

新鲜出炉!全国热门的136款重疾险对比表weixin.qq.275.com

趁这个机会,下面学姐特地给大家推荐一款性价比极高的重疾险--百年人寿康惠保2.0,具体产品图如下:

可见,康惠保2.0被吹捧的原因有以下这些:

(1)60岁前患重疾,多赔60%:举个栗子,买30万保额,直接享受48万的保额,整整多出18万。

(2)轻症、中症赔付比例高:轻症按基本保额的40%、45%、50%来赔付,直接秒杀市面上那些只赔20%的重疾险,而中症可以赔基本保额的60%,这一点也算是行业顶尖水平了。

(3)前症保障及其创新:12种前症保障赔付15%基本保额,包含了理赔占比最高的恶性肿瘤、中风和冠心病的前症,这里重要的不仅是前症赔付的那几万块钱,更是预防将来可能发生的重疾。

由于篇幅有限,想要了解康惠保2.0这款产品的更多内容,可以点击这里:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

3、医疗险

医疗险指的是可以报销生病时的各种看病费用,包括门诊、住院、手术等费用的保险,其也是医保的补充,可以报销社保目录外的进口药、进口器械等。

一般学姐建议优选百万医疗险,原因有:

报销范围全面(比如自费药特效药都能报销,最先进的质子重离子癌症疗法也能报销等等);

保费低(一年只要两三百);

报销额度高(高达五六百万)的优点。

由于百万医疗险涉及的产品比较多,学姐这边推荐一份产品对比表供大家筛选:

超全!国内热门百万医疗险对比表weixin.qq.275.com

巧的是,最近刚好有一款百万医疗险比较热门,索性在这里拿出来谈谈,它就是复星联合·超越保2020,其产品图见下文:

可见,这款产品确实亮点多多:

质子重离子保额高:超越保2020能100%报销质子重离子费用,并且保额高达400万元,不用担心治疗时超额自己还要给钱!

免赔额可减:虽说和大多数百万医疗险一样,超越保2020也有1万元免赔额,但好在的免赔额有降低的机会。只要前一年未发生理赔,下一年的免赔额可降低1000元,最低降至5000元。

关于超越保2020这款产品的更多内容,可从下面这篇找到:

【超越保2020】说好的全面升级,我的期待却扑了空!weixin.qq.275.com

4、意外险

意外险,也称意外伤害保险,提供被保险人因遭受意外伤害事故而死亡、伤残或门诊、住院医疗等的保险赔偿。常见有交通事故、游泳溺水、触电和烧伤烫伤等等。

由于意外险比较容易买,且保费便宜、保障高,对健康告知又宽松,七八十岁也可以买,覆盖人群非常广泛,所以人手必有一份,这不香吗?

因此,关于意外险的产品测评,建议大家可看看学姐之前写的这篇文章:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

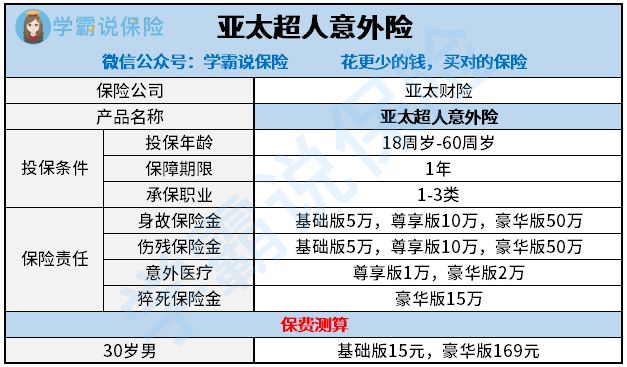

这边也应大伙所需,对亚太超人意外险这款意外险进行简单产品测评,详情如下:

可见,这款产品有3个保障计划,分别是5/10/50万额度,除了最低额度的没有意外医疗保障以外,其他2个额度都有;且从低到高分别是1/2万意外医疗报销,全部0免赔,社保内100%报销。

亚太超人意外险的最大的亮点是,亚太超人的50万的额度里有猝死保障,赔付30%基本保额。

看中猝死保障,可首选亚太超人意外险哦!

如果想要了解这款意外险产品的更多细节,可点击这里查看哦:

亚太超人意外险号称物美价廉,没想到竟有如此缺陷...weixin.qq.275.com

5、定期寿险

寿险,是指身故就赔的保险。一般可分定期寿险和终身寿险两种。

定期寿险一般保障10年、20年、30年,或保障至60周岁、70周岁、75周岁。若保障期间内身故,保险公司赔付保额;如果还活着,则不赔付。

终身寿险,是指保障到死。由于人必然会死亡,所以终身寿险必然会赔付,但保费比定期寿险会高,兼有财富传承作用。

不过,学姐一般建议大家优选定期寿险,尤其是家庭经济支柱,这类人承担家庭责任,各种债务缠身,对父母有赡养责任,对孩子有抚养责任等。如果买了寿险,这样一来即使身故,对家庭经济和父母的生活也不会受大的影响。

所以,作为家里的经济支柱,赶快从这份榜单挑选心仪的一款定寿吧:

《超全!国内热门定期寿险对比表》weixin.qq.275.com

为了文章的结构好看,这里学姐也推荐一款性价比贼高的定期寿险:同方全球臻爱优选定期寿险,产品图见下:

由图可见,臻爱定寿是目前市场上的一款最佳定期寿险,可投保的免体检额度,最高是300万,属于较高水平。

此外,在保费低价的同时还保持了宽松的投保条件:不问是否有社保;不问是否吸烟;不问体重BMI;1-6类职业可投;只有3条健康告知等。

关于臻爱优选这款产品的更多内容,大家也可通过下方这份测评继续了解:

臻爱优选,价格极低的背后竟然有这一点不足......weixin.qq.275.com

那么,关于今天的内容就到此介绍结束啦,谢谢大家的耐心阅读!

想要买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~点击关注【学霸说保险】公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐