没有人会做亏本买卖!保险公司不是慈善机构,也是要盈利生存的,如果像是题主说的,保险公司入不敷出的话,早就倒闭了,不可能存活这么久!

那,难道保险公司不会倒闭吗?会,但是没那么容易,毕竟保险公司背后还有保监会爸爸在撑腰呢!

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

本文重点

汽车保险公司靠什么赚钱?

上年出险情况对保费的影响!

一、汽车保险公司靠什么赚钱?

1.未出险数>出险数,保费收入>赔付金额,能赚一点!

客户群体少,恰巧这部分客户又容易出险,那保险公司必定亏死,但是客户群体多,且出险需要赔付的金额远小于收入的保费,还是能赚一些的!

但是紧靠这点保费就想长跑,未免异想天开!保险公司又不傻,肯定会另外更好出路,那就是投资!

2.投资收益,主要赚钱来源!

保险公司的主要盈利来源就是将收取的保费做投资,通过钱滚钱的方式获得更多的收益。投资赚来的钱远远大于赔付所需用款,保险公司就可以赚很多。

那目前规模较大,赚的有很多的保险公司是哪个?可以看这里:

2020年,哪家车险公司最牛逼?weixin.qq.275.com

说到底,保险公司从客户手里收取的保费多少,是影响保险公司最后收益的源头。且车主每年缴纳的保费也会根据上年出险情况有一定的变化的哦,有哪些变化,我们继续看下文!

二、上年出险情况对保费的影响!

主要分交强险和商业险分析:

1)交强险

上年出险情况,对下年交强险保费影响如下:

如果连续一年没有发生有责交通事故,那么保费降低10%

如果连续两年没有发生有责交通事故,那么保费降低20%

如果连续三年及以上没有发生有责交通事故,那么降低50%

如果上一年发生一次不涉及死亡的有责交通事故,那么保费不变

如果上一年发生两次不涉及死亡的有责交通事故,那么保费增加10%

如果上一年发生了涉及死亡的有责交通事故,那么保费增加30%

简单来说,就是上年不出险,下年保费降低,上年出险,下年保费不变或上涨。除此之外,影响交强险最后保费情况的还有这些因素:

【交强险】你想知道的都在这里了!weixin.qq.275.com

2)商业险

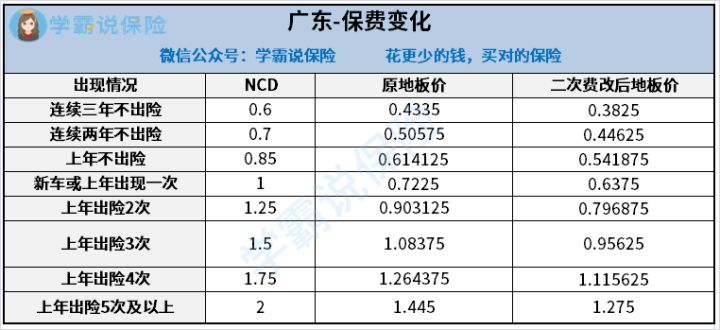

不同地区不同,以广东地区为例,主要一下变化:

同样,商业险也是上年不出险,下年保费降低,上年出险,下年保费不变或上涨,但是比例和交强险有很大区别,这点需要看清楚。

除此之外,车险到期,没有及时续保,就算是上年没有出险,下年保费也还是按照原来的价格,详情可看:

车险脱保危害到底有多大?提前多久续保才合适?weixin.qq.275.com

最后,保险公司不傻,不会做不赚钱的生意的,再之,保险公司赚钱的办法多的是,车主也不用担心保险公司没钱赔的问题,应该放更多的注意力在如何做到不出险,进而享受到保费优惠!

往期推荐

往期推荐