中国人寿保险公司“开门红”年金险鑫耀东方来势汹汹,受到众多保险代理人的热捧,这款产品的魅力究竟有多大,勾得这么多人心痒痒?

魅力大不大不知道,只能说千万不要掉坑:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

一款产品好坏很大程度受到保险公司本身潜移默化的影响,在深度剖析这款产品之前,我们先来瞅瞅中国人寿保险公司的实力如何:

本文重点

中国人寿保险公司怎么样?靠不靠谱?

鑫耀东方这款产品怎么样?有哪些优缺点?

一、中国人寿保险公司怎么样?靠不靠谱?

分析一家保险公司,我们将从以下几点进行分析:

1.公司背景

中国人寿保险公司成立于1996年,注册资金46亿元人民币。中国人寿保险(集团)公司是国家大型金融保险企业。2019年,集团公司合并营业收入9067亿元;合并保费收入6977亿元;合并总资产超4.5万亿元。

无论是从营收、保费收入还是总资产收入来看,中国人寿实力都是杠杠的。要说名气,在国内也算是首屈一指的存在了。

单看公司自身数据,可能很难直观看出公司整体实力,既然这样我们对比一下其他公司就知道了:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

2.偿付能力

偿付能力是衡量一个保险公司的财务状况时必须考虑的基本指标,也是衡量一个保险公司可以偿还债务的能力。简单来说,就是一个保险公司有没有钱赔给被保人。中国人寿保险公司怎么样呢?

根据2019年年度信息披露报告数据可知,中国人寿保险公司2019年综合偿付能力充足率是219%,相比于2018年的197%增长了22个百分点,且远远大于保监会的监管要求。完全不用担心保险公司没钱赔的问题!

同样,我们还是得一睹其他保险公司的偿付能力,顺带看看中国人寿在江湖中的地位:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

看得出来,中国人寿,从实力,从名气,在市场上排名也是处于前列,整体实力十分不错,但是公司好≠产品好,一上线就被吹爆的这款年金险怎么样呢?

二、鑫耀东方这款产品怎么样?有哪些优缺点?

废话少说,直接上图:

从图中,我们可以看出这款产品的基本形态,非常典型的年金险+万能账户。

大体逻辑就是10年保障期,前5年强制存款,后5年陆续返还,期满可获得一定收益。

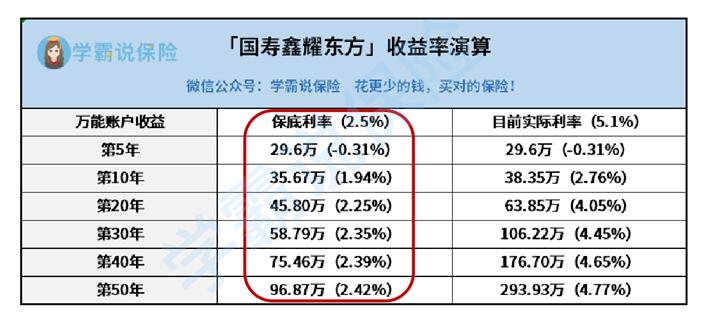

收益具体有多少,直接看图:

从图中就看得出来,在保底利率下,该产品持有50年才能获得2.42%的收益率(表现太一般)。

收益率不尽人意,那这款产品摆出来的亮点又有哪些呢?主要下面5点:

1.投保宽泛,惠普大众

可投保年龄设置了0-70周岁,比市面一般的年金险产品扩大了5岁,覆盖更多人群。

2.给付更快,连领五年

若3年缴费期,第5-9年每年给付60%保费;若5年缴费期,第5-9年每年给付100%保费,连续领取五年。

3.中长规划,10年满期

保障期限10年,10年满期就可以领取保额,领取期限短。

4.灵活选择,自由搭配

在投保中国人寿年金险的时候,可灵活投保公司健康保险类产品,如E康悦百万医疗险(C款)等。

5.尊贵权益,应急周转

投保了这款产品的客户可根据自身需求启用保单借款功能,实现资金灵活周转,解救燃眉之急。

咋看这款产品的亮点还是十分不错的,但是!别被表面华丽的词藻蒙蔽了双眼,其实都是披着羊皮的狼!

首先,放在这款产品亮点位的第一点就是投保年龄,这是底气有多么不足才能拿出投保年龄来打头阵?

再之,在同样的本金和利率的情况下,时间越久收益越多,且相比于其他的理财工具如股票、基金来说,年金险收益不一定高但长期稳健。而这款产品竟然将给付快代替长期稳健作为第二大亮点,未免有点说不过去。

And,满期金是每个年金险满期后基本都会给的,作为亮点未免过于牵强。可灵活选择的三个万能账户的保底利率都只有2.5%,目前行业绝大部分保底利率都能做到3%了,表现也是在太一般了!

最后,可借款功能,是挺不错的,但也是急用才会用到啊,且借款利率是多少条款里就丢了一句「年利率由本公司每年度公布一次」含糊过去,这也太不负责任了吧!

看到这里,要不要继续投保,相信大家自由选择了!甚至还有朋友对年金险已经失去了期待,但别灰心!别为了一棵树,放弃了一片森林啊!

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐