健康卫士是北大方正人寿保险有限公司的重大疾病保险,也就是说这款产品属于重疾险。

重疾险是指保障重大疾病的,当被保人确诊了合同里约定的重大疾病,比如恶性肿瘤、急性心肌梗塞、脑中风后遗症等疾病,保险公司会一次性给付一笔钱,这笔钱你可以自由支配,用于治病、买营养品、其他日常开支、收入补偿等等都可以。

那北大方正的这款重疾险到底值不值得买呢?下面跟着我一起来看看吧。当然在正文开始之前,我们可以先来看看这款产品与市面上热门的重疾险的对比结果:

健康卫士与全国热门的136款重疾险对比表weixin.qq.275.com

健康卫士与全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

◆ 北大方正人寿实力怎么样?可靠吗?

◆ 它家的健康卫士重疾险值得买吗?

在开始健康卫士重疾险测评之前,我们先来看看北大方正人寿这家保险公司怎么样,相信大家对北大方正人寿都很陌生,有些甚至是第一次听到,没关系,无论你是否知道这家保险公司,看完我下面的内容你就知道这家保险公司了。

1.公司实力

其实北大方正人寿保险有限公司原名为海尔人寿保险有限公司,经原中国保险监督管理委员会批准,成立于2002年11月28日,注册资本金为19.3亿人民币。

北大方正人寿是由北大方正集团有限公司(持有股份51%)、明治安田生命保险相互会社(持有股份29.24%)和海尔集团旗下的海尔集团(青岛)金融控股有限公司(持有股份19.76%)联合组建的一家中外合资人身保险公司,主要经营人寿保险、健康保险和意外伤害保险等产品。

★ 方正集团:

方正集团是北京大学于1986年投资创办的大型国有控股企业集团,如今成为为综合实力与华为、海尔同列中国信息产业前三强的大型控股集团公司。旗下有五大产业板块 — IT、医疗医药、地产、物产和金融。

王选院士是方正集团的技术奠基人,其发明的“汉字信息处理与激光照排系统”奠定了方正集团的起家之业。

★ 明治安田生命:

明治安田生命是一家拥有130年以上专业寿险经验的相互制寿险企业,为日本最大的寿险公司之一,在全球保险企业中排名第15位。

截至2019年12月底,资产总额达405,209亿日元。遵循为客户“提供切实的安心,直到永远-Peace of mind, forever-”的经营理念,明治安田生命已经成为日本寿险行业的服务标杆。

★ 海尔集团:

海尔集团创立于1984年,经过30多年来持续稳定的发展,致力成为全球白色家电行业领先者和规则制定者,已经成为中国最具价值品牌之一、世界白色家电第一品牌,是在海内外享有较高美誉的大型跨国企业集团。

除此之外,北大方正人寿也获得多项荣誉,比如“2016中国保险风云榜行业新锐奖”、“2016最具成长潜力保险公司”、“2018外资人身险公司综合竞争力排行榜20强”、“2019健康类金牌品牌力保险公司”、“2019卓越竞争力寿险公司”等称号。

总的来说,北大方正人寿凭借着方正集团与海尔集团的中国知名品牌形象、雄厚的资金支持、先进的管理理念及丰富的社会资源,加上明治安田生命在保险行业丰富的专业经验,成为一家实力强、专业能力强的保险公司。

想要了解北大方正人寿的更多内容,可以看看这篇:

北大方正人寿怎么样?靠谱吗?这些产品我劝你谨慎选择......weixin.qq.275.com

2. 偿付能力

保险公司的偿付能力是指保险公司在承保之后,如遇有保险事故,其承担赔偿或者给付保险金的能力。或者说,保险公司只有具备了所必需的最低偿付能力,即在保险经营中能够履行其赔付保险金的义务,才可以依法存在和经营。

因此,保险公司的偿付能力很大程度上决定了发生理赔时的赔偿能力。

银保监会要求的最低充足率红线为:100%。

100%>充足率>70% —— 保监会可要求保险公司增资,或使用“限制业务范围、限制向股东分红、限制经营费用规模”等措施,来强制实现

70%>充足率>30% —— 保监会除上述措施外,还会责令该公司拍卖资产、转让业务、限制高管理的薪酬水平等方式,进一步监管 充足率小于30%的,保监会可依法接管公司。

北大方正人寿2019年综合和核心偿付能力充足率为 185%,2020年第二季度的偿付能力也达到了171.62%,远超银保监会的要求,偿付能力是可以放心的。

而且2019年,北大方正人寿累计实现原保费收入28.6亿元,同比增长37%;实现利润4608万元,同比增长21%,也挺不错的。

那北大方正人寿的偿付能力在偿付能力排行榜中能排第几名呢?一起来看看:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

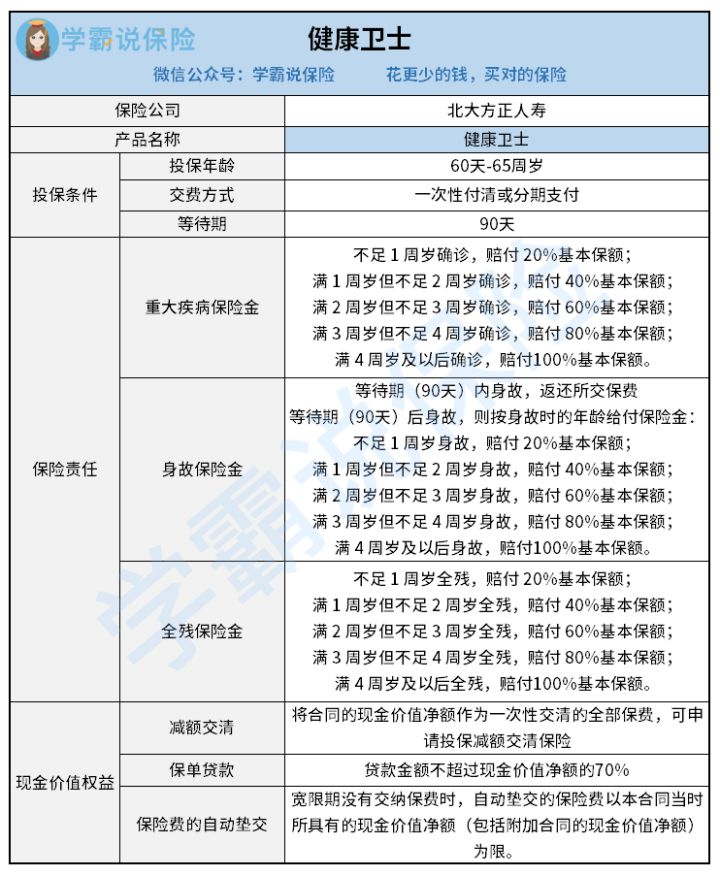

健康卫士是北大方正人寿的一款重疾险,它的产品形态比较简单,保险责任包含3个方面的,分别是重大疾病保险金、身故保险金、全残保险金,具体内容如下图所示:

1.保障不全面,四岁前赔付比例低

目前市面上比较好的重疾险都包含了重疾、中症、轻症、身故/全残、被保人豁免等保障,而这款产品的保险责任只有三种,重大疾病保险金、身故保险金、全残保险金,显得很单薄,对被保人的保障也不够全面。

而且这款产品是根据年龄来赔付相应的比例的:

不足 1 周岁:给付20%基本保额;

满 1 周岁但不足 2 周岁:给付40%基本保额 ;

满 2 周岁但不足 3 周岁:给付60%基本保额;

满 3 周岁但不足 4 周岁:给付80%基本保额;

满 4 周岁及以后:给付100%基本保额。

如果被保人4岁以后发生重大疾病保险金、身故保险金、全残保险金中的一种保险事故,可赔付100%基本保额,是比较正常且合理的。

但如果被保人4岁前发生合同里约定的保险事故,则按照三种梯度进行赔付,且年龄越小,赔付比例越少,这是不合理的,要知道现在的儿童高发重疾,比如白血病、严重川崎病、重症手足口病等发病率越来越高,要是小孩不幸患重疾了,一方面要需要高昂的治疗费,一方面父母还要请假或辞职来照顾小孩,此时,父母的误工费也是损失的一大笔钱啊,赔付比例越少,那拿到手里的钱也就更少了。

对于身故保险金,除了按年龄梯度赔付相应的比例之外,也不能超过银保监会规定的限额,对于不满10周岁身故的,赔偿不得超过20万元。

总之,这款产品对于四岁以下的小孩投保不友好,赔付比例低。如果想要赔付比例高、性价比高的小孩重疾险,可以看看我整理的这十款重疾险:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2. 重疾种类少,缺失一种高发重疾

这款健康卫士的重大疾病种类只有29种,对比现在的重疾险来说,种类是很少的了,现在的重疾险的重疾种类基本上都有八九十种、甚至一百多种,虽然除了银保监会规定的25种重大疾病发病率比较高,高达95%以上,理赔率也高。

根据保险公司的理赔数据显示:发病率最高的就是恶性肿瘤,约占76%;心血管类疾病,约占12%;脑中风后遗症,约占4%。

也就是说重大疾病必保的前6种疾病(恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠名动脉搭桥术和终末期肾病),占了所有重疾理赔的80%-90%以上。

而其他由保险公司额外加的重疾发病率则比较低,虽然发病率低,但种类多,总比种类少的好,要是不幸患上了罕见病呢?而你买的重疾险中又包含了这个罕见病,那你也能获得一笔赔款,若没有包含,那治疗费就由自己掏钱了。

虽然这款产品涵盖了24种高发重疾,却缺失了25种高发重疾中的严重脑损伤,这是很大漏洞了,对于重疾的保障也不够全面。

当然,市面上也有不少重疾保障全面、赔付比例高的重疾险,比如这些:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

总的来说,北大方正人寿的这款健康卫士重疾险保障不全面、赔付比例低,不值得购买,不过这款产品目前已显示停售状态,即便你想买也买不到了,如果你之前有买过这款产品,你可以考虑退保,购买其他保障全面、赔付比例高,性价比高的重疾险。但是买重疾险前,一定要看看这份避坑指南:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

往期推荐

往期推荐