保险出现理赔纠纷,很多情况下都是因为健康告知,除去故意骗保的行为,有些人可能是因为没有正确的如实告知健康情况,所以即便顺利投保了,后续出险,保险公司也是不理赔的,学姐今天就来给大家讲解下健康告知是什么,怎么做好。

在此之前,大家可以先看看学姐整理的一些投保小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

投保时,健康告知有什么小技巧?weixin.qq.275.com

健康告知是什么,包括哪些内容?

怎么样做到如实告知健康情况,说越多越好吗?

健康告知是指在购买保险前,被保人需要将自身的健康情况对保险公司进行真实告知,一般会以问卷的形式进行,它是投保过程中至关重要的一个环节,只有通过了才能够顺利投保。

根据《保险法》第十六条规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。即保险公司问什么,我们就得如实回答什么,通常情况下,健康告知主要问这些问题:

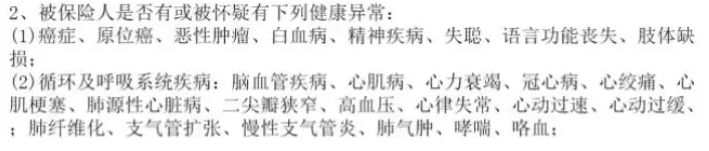

1、是否有以下疾病?

如上图所示,大多数保险产品的健康告知中都会问及这些疾病,我们根据身体实际情况,回答是或否即可。

2、是否接受过某种诊治或用药?

相同的问题类型有:

过去2年内是否曾接受健康检查有异常并建议接受其他检查或治疗

最近2个月是否曾因受伤或生病接受医生诊治或用药

此外,要注意一点,被保人需要在医生诊断和指导用药下才属于这类问题,若是自己察觉身体异常主动买药吃是不算的。简单来说,在医生诊断身体有异常的前提下接受检查、治疗、用药的情况才算。

3、是否在过去某段时间内有过身体异常?

相同的问题类型有:

最近两年因身体异常进行门诊治疗或进行x线、CT、核磁共振等影像检查

4、关乎健康的身体习惯

是否抽烟、饮酒,是否存在先天性的疾病,是否正在怀孕。

关于以上问题,我们在健康告知时可不得马虎,因为它直接关系到我们后续的理赔,若是隐瞒真实情况带病投保,后续因相关疾病出现,保险公司是不给予理赔的。

在许多人眼里,健康告知就像“拦路虎”,阻拦他们投保,实际情况如何,可以看学姐的这篇文章深入了解一下:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

在做健康告知时,我们遵循的原则是如实告知,但不是全盘托出,说越多越好,因为要是出了一点小差错,很可能就不能投保,与一些好的保险产品失之交臂。

学姐之前就整理过几点投保原则,大家可以先回顾一下:

直接来说,健康告知时,学姐建议大家遵从这几点:

1、有问必答

健康告知问卷里提到的问题我们都需要进行如实回答,根据自己的检查报告、诊断结果进行告知,即医学诊断结果,自己怀疑、自行上网搜索资料得知的情况都不算。

2、不问不答

不同保险产品健康告知中所问到的疾病类型会有所不同,例如有些产品在关于甲亢的健康告知中,只问到了甲状腺结节,那么如果被保人只是患有甲亢,还没有严重到甲状腺结节的症状,并且在没有其他疾病的情况下,选择否即可,不需要再进行过多回答。

3、区分疾病

对于健康告知中提到的疾病,我们不能根据主观判断进行区分,得依据医学上的分类,做好正确健康告知,提升健康告知通过率。

例如乙肝病毒携带者并不等同于乙肝患者,而是属于肝炎病毒携带者,被保人在健康告知中回答是否有乙肝或肝炎的时候,选择否便可。

所以身体有些小毛病的人也不用太担心健康告知环节,区分好疾病类型,说不定也能投保成功,学姐这里就整理了投保秘诀,帮助你“带病”也能投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

4、注意关键字眼

像前面也有提到的一些时间限定,两个月、两年,另外还有五月、五年等,只要不是在规定时限内发生的情况都可以进行否定。但有些大范围概念的词,例如曾经、目前等,便得多注意了。

总的来说,只要大家了解正确健康告知的方法,顺利投保并不难,并且,选择健康告知宽松的产品也能大大提高核保通过率,这里学姐便挑选了几款健康告知宽松的重疾险产品,供大家选择参考:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐