重疾险市场的争芳斗艳从来不亚于明星走红毯,每年的都有重磅产品来袭,想在重疾险市场占有一席之地。超级玛丽3号max重磅来袭,它能否留名,学姐今天家来给大家好好唠唠。文章开始前,我们先看看超级玛丽3号max和市面上优秀的重疾险产品对比如何呢?

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

》超级玛丽3号max重疾险测评

》超级玛丽背后的公司怎么样?

》超级玛丽综合点评

一、 超级玛丽3号max重疾险测评

先看一下产品形态:

1.保障厚实

重疾保障:110种重疾,赔付100%基本保额;60岁前额外赔80%基本保额。

中症保障:25种中症,最高赔付2次,每次赔付60%基本保额;60岁前额外赔付15%基本保额。

轻症保障:50种轻症,最高赔付3次,每次赔付45%基本保额;60岁前额外赔付10%基本保额。

早期癌症二次赔:不同器官的极早期恶性肿瘤或恶性病变,可进行二次赔付45%基本保额。

可以看到,超级玛丽3号max的保障还是很齐全的,常规的轻症,中症,重症都有。另外值得一提的是,市面上轻症赔付比例在30%就算好的了,而超级玛丽3号max的赔付比例在45%,一下子甩开同类产品一大截。

2.恶性肿瘤,心脑血管二次赔付比例高,可灵活选择

我们先来看一下这张图,在重疾风险中,癌症和心脑血管发病和复发率都很高。所以附带有癌症二次赔付很必要。

恶性肿瘤二次赔:若首次重疾非恶性肿瘤,间隔180天,确诊恶性肿瘤,赔付150%基本保额;若首次重疾为恶性肿瘤,间隔3年,再次确诊,赔付150%基本保额。

特定心脑血管疾病二次赔:若首次重疾非特定心脑血管疾病,间隔180天,确诊特定心脑血管疾病,赔付150%基本保额;若首次重疾为特定心脑血管疾病,间隔1年,再次确诊同种疾病,赔付150%基本保额。

恶性肿瘤和特定血管疾病二次赔付可自由选择,满足不同人的需求。要不要勾选二次赔付呢?这篇文章给你解惑:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

3.特定年龄段带有额外赔付

大家都知道现在普遍都在50,60岁退休,60岁前我们身上有很多担子,子女上学,房贷,车贷,每天不是在赚钱,就是再去赚钱的路上。如果不幸罹患重疾险,就又给家庭造成了很大的压力。

而超级玛丽3号max人生前期保额高,60岁前确诊重疾、中症、轻症,均可额外赔付,最高可赔1.8倍保额,很轻民的举动了。

但是它并非十全十美的,这些暗坑你需要了解:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

二、 超级玛丽背后的公司怎么样?

首先我们要知道,在国内成立保险公司是非常难的,不仅要资金充足,还要向银保监会缴纳注册资本总额的20%的作为保证金。另外还要求股东实力信誉好,无违规记录以及公司要有成体系的管理机制。有实力的公司才能成立,想倒闭都很难。

保监会还会实时监控,对于偿付能力充足率低于100%的公司,会采取限制董事和管理人员薪酬以及消费水平、限制报备新产品、限制新开分支机构甚至接管等措施,以此来保证保险公司有能力赔付底下的保单。

有人还是会有所顾虑,担心万一就是很不幸,倒闭了怎么办?

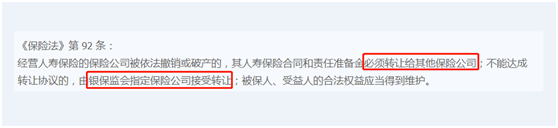

根据保险法的第92条,破产的保险公司必须把保险合同和责任准备金转交给其他公司,如果没有保险公司接手,银保监会也会指定保险公司接受转让。

我们在来看看信泰人寿保险公司怎么样?

信泰人寿保险股份有限公司创立于2007年5月18日,总部设在浙江杭州,公司注册资本50亿元,可经营各类人身保险业务。

2019年国内保费规模排名:第25名

原保费收入:209.57亿

2020年第一季度人身险公司偿付率排名:第65名

综合偿付能力充足率:134.7%(符合保监会要求)

核心偿付能力充足率:134.7%(符合保监会要求)

人身险公司服务排名:第47名 评级:B(良好)

总得来说,信泰人寿的实力还是不错的。更多信泰人寿的信息,请点击:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

三、 超级玛丽3号max综合点评

超级玛丽3号Max是一款保障十分全面的单次赔付重疾险。重疾单次赔付,轻症、中症多次赔付、早期癌症可二次赔付,还可按需选择附加身故、癌症二次赔、特定心脑血管疾病。在60岁前确诊轻症、中症,均有额外赔付,分别是10%、15%,60岁前确诊重疾,额外赔付的比例增加至80%,可选的恶性肿瘤、特定心脑血管疾病二次赔比例也增加至1.5倍,保额更加充足。追求高保额的朋友,建议首选超级玛丽3号Max。

但这款产品只限1-4类职业投保,如果您属于5-6类职业,还有一款不错的带前症的重疾险安利给您,它就是康惠保2.0。不太了解前症是啥的朋友,请点击这篇文章:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~点击关注【学霸说保险】公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

[block type="link" title="长按扫描下方二维码 立即关注公众号mp.weixin.qq.com " url="https://weixin.qq.275.com/?gid=1" pic=""]

" url="https://weixin.qq.275.com/?gid=1" pic=""]

往期推荐

往期推荐