学姐在线辟谣!!不是超级玛丽2号max停售了,他只是把定期保障版本,即保障至70岁的版本下架了而已......

除了这个,还有很多人私信学姐说:“既然要下架这个定期版本了,我要不要趁此机会赶紧买?”“这款重疾险到底保障什么?”今天我就通过这篇文章告诉大家,在定期版本下架之前,到底要不要买这款重疾险?

在这之前,建议先看看这篇购买任何重疾险前都得知道的购买建议,在线教你避“雷”:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

超级玛丽2号max好不好?

定期保障要下架,有必要赶这个末班车吗?

话不多说,我们直接上产品形态图:

由图中我们可以看出,超级玛丽2号max是一款【重疾1次赔、中症2次赔、轻症3次赔、极早期恶性肿瘤2次赔】的重疾产品。

除此之外,60岁之前如患重疾,能有高达160%的赔付比例,同时还有多种可选责任,比如附加心脑血管、癌症额外赔付等等保障内容。

我们来看看它的优缺点:

1、重疾保障方面

最大的亮点就是赔付比例在60岁之前高达160%,而60岁前正是我们患重疾风险比较大的时期,这体现了这款重疾比较人性化的地方。

如果现在市场上仍然存在不设置有额外赔付责任的重疾险产品,我建议也别看了,这样的产品形态相对已经有些落后了,我这里列举了市面上其他136款重疾险产品对比,感兴趣可以去看看,你就会知道超级玛丽2号max在额外赔付方面,可以说是很优秀的了:

全国热门的136款重疾险对比表weixin.qq.275.com

2、中症保障方面

中症保障疾病数量是没有国家统一标准的,这就很容易出现猫腻。覆盖高发中症,这个保障才能起到很大的作用,但如果只是为了凑数,把那些发生率极低的中症疾病也放进去,这不是猫腻是什么呢?

目前市面上最好的重疾险产品都是能保障25种中症,以这个标准我们来看一下超级玛丽2号max包含哪些中症:

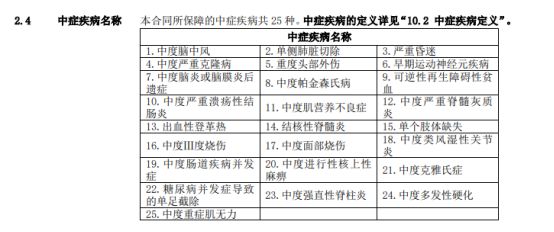

由图中我们可以看出,超级玛丽2号max中症数量有25种。

除了要关注数量,还要去了解是否覆盖了所有高发中症。

超级玛丽2号max覆盖了中度脑中风、严重昏迷、早期运动神经元疾病等等高发中症疾病,可见超级玛丽2号在高发中症疾病的覆盖情况还是很可观的。

再说到赔付比例,超级玛丽2号max能达到60%,并且赔付3次,市面上能达到这个比例和次数的,都是相对很优秀的重疾险产品了。

如果还想了解其他产品中症方面的保障责任,我挑出了另外热门的10款重疾险产品,供你参考,看看有没有完全覆盖高发中症的重疾险产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

3、轻症保障方面

大家都知道,轻症都有可能会发展成重疾,治病,就得早发现早治疗。无论是不注重轻症的治疗还是因为囊中羞涩没办法治疗,它都有可能演变成这样:

谁都不想让轻症进一步恶化,所以轻症赔付比例越高越好,高发轻症涵盖数量也是越多越好。

市面上的产品基本都是赔付3次,低于3次,可以说赔付次数上稍微还是弱了一些,超级玛丽2号max正是赔付3次;

再者说到轻症赔付比例,市面上最好的,都是达到45%、50%或者是递增赔付,超级玛丽2号赔付比例能达到45%,可以看出,也是不甘示弱,紧随优秀重疾险标准其后的呀。

你以为最核心的重疾、中症、轻症赔付这么给力它就结束了吗?

它还包含了身故/全残、二次癌症、二次心脑血管、投保人豁免的可选责任。

可选责任的设置,是可以根据你自身的预算和需求,灵活选择。虽然保费有一定程度的增加,但是,保障更全的话,是对我们更好的,特别是癌症二次赔。

并非危言耸听,恶性肿瘤占据高发重疾排行榜第一名,无论是哪个重疾险产品,恶性肿瘤一定包含在重疾保障内容当中。我们来看一张图:

由图中可看出,癌症占比达到67.5%。在如此高发的概率之上,癌症的复发率也非常高,根据大数据计算,癌症治疗后再复发,时间间隔也是在3年左右。

而癌症二次赔并不是每款产品都会有的,超级玛丽2号max在这方面可选责任的增加,且赔付比例高达120%,间隔期也是在合理的3年,可以说还是很优秀的了。

4、最后我们来说说你们最关心的保费。

超级玛丽2号max,如果被保险人以年龄30岁,50万保额保终身(30年交、不附加责任)为参考,每年只需要5515元,而保至70岁的也只需要3580元每年,定期比终身便宜了2000元左右。但重疾险选择定期还是终身,里边其实大有文章,光拿保费这个维度来看还是不够,可以看看我写过的另外一篇文章做参考:

买重疾险,选择定期还是终身?为什么?weixin.qq.275.com

总而言之,超级玛丽2号max是一款实用性很强、赔付比例高、保障全面的一款性价比超高的重疾险产品。

非常适合关注癌症和心脑血管疾病方面的朋友购买!

世界上没有完美的事物,自然是没有完美的保险产品,面对超级玛丽2号max不为人知的缺陷,我们也需要警惕起来:

超级玛丽2号max,竟然有这样的缺陷?weixin.qq.275.com

了解完这个产品后,该产品性价比虽高,但是面对这款重疾产品定期的下架,我们还是得三思,学姐建议还是按需购入:

预算充足,我们可以直接选择终身版本。直接购买终身版本,相对于后期续保问题,也没有后顾之忧了。

预算不足,可以先买定期。优先保障当下,后续再根据自身经济情况进行补充也不晚。

最后,学姐建议,再遇到其他类似情况,无论是整个产品下架,还是说像超级玛丽2号max这样只下架定期版本,都得擦亮双眼,别冲动消费,根据自己情况进行选择,如果不会根据自身情况去挑选合适的重疾险产品,仍然有很多对保险配置方面的疑惑,都可以来咨询我,直接关注公众号,我们会给你更为科学、中立的问题解答:

点击一键关注微信公众号

往期推荐

往期推荐