小秋阳说保险-北辰

所谓的增额终身寿险是一种集保障和理财于一身的险种,深受广大消费者的重视。

相比于其他理财险来说,增额终身寿险具备保险金额稳健递增、资金取用灵活等闪光点,因此也被以为是一种“资产规划工具”。

那么,下面学姐就来给大家介绍一下两款增额终身寿险——渤海人寿鑫禧人生终身寿险和太平人寿岁悦添富终身寿险。看看这两款产品到底好不好?哪款产品更值得我们大家去配置?

开始测评之前,学姐先为大家送上一份保险知识秘籍,帮助大家更好地理解:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、鑫禧人生和岁悦添富终身寿险对比怎么样?

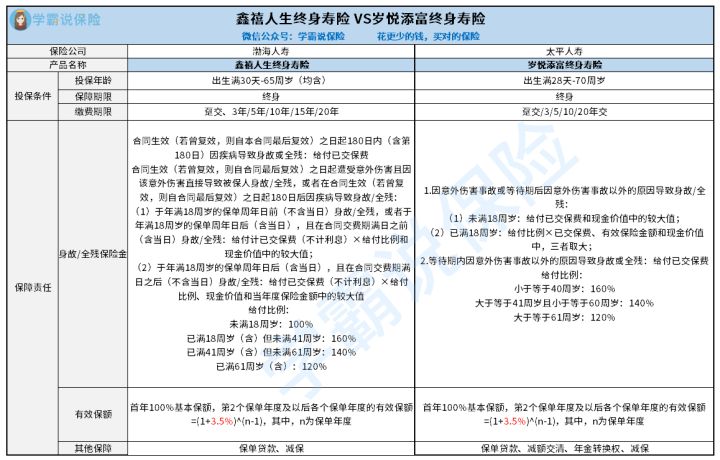

我们先来看看鑫禧人生和岁悦添富终身寿险的保障对比图:

学姐将从投保条件跟保障内容来了解并且去比较鑫禧人生和岁悦添富终身寿险:

1、投保条件对比

就投保年龄范围这方面来说,鑫禧人生的投保年龄是在65周岁以下;岁悦添富终身寿险的最高投保年龄是70周岁左右,总体而言,岁悦添富终身寿险覆盖的投保人群十分广泛。

就缴费期限来说,鑫禧人生一共有6个缴费期限,包含了趸交、3年/5年/10年/15年/20年六种,投保人其实可以根据自己的经济情况选择合适自己的缴费期限;可是岁悦添富终身寿险不包括15年交这一缴费方式,在缴费期限设置上并不如鑫禧人生那么好。

如果大家不知道哪种缴费期限适合自己,可以参考一下这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容对比

鑫禧人生和岁悦添富终身寿险的保障内容还是相当不错的,不止支持身故保障,再一个就是兼顾了全残保障。应该清楚,全残给被保人带来的伤害并不低于身故,全残一般情况下说明了会产生医疗费、营养费、看护费等一系列花销,这笔钱对一个家庭来说也是巨大的打击。所以在寿险的保险责任里,包含身故与全残责任条款也是非常有必要的!和大部分同类型产品比较起来看,鑫禧人生和岁悦添富终身寿险可以为被保人带来更丰富的保障。

再者这两款产品的身故或全残保险金都针对不同年龄段配备了相应的赔付方案,比较起来看还是诚意满满。

那鑫禧人生还有哪些值得关注的地方,想必大家很关心吧,学姐都整理在了这篇文章中了:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

二、鑫禧人生和岁悦添富终身寿险哪款更值得买?

接着学姐再来分析岁悦添富终身寿险和金典人生终身寿险的增额比例和可享权益:

1、增额比例对比

鑫禧人生和岁悦添富终身寿险的有效保额递增比例被设为3.5%,跟市面上其他同类型增额终身寿险产品的增额比例为3.6%或者3.8%进行对比,这两款产品的增额比例算是中等水平。

2、可享权益对比

鑫禧人生的可享权益有两种——保单借款跟减保,而鑫禧人生的选项要比岁悦添富终身寿险多一些,不仅能提供减保和保单贷款,岁悦添富终身寿险还能再提供这两项实用权益,它们是减额交清跟年金转换权。

但是总的说,两款产品都带来了减保权益,若是你未来经济条件变差,需要资金来走出这个困境,这个时候可以向保险公司申请减保,能够很大程度上减少所对应的现金价值,能够有效的解决短暂性资金紧缺问题,并且被保人依旧能够享受保障,还是值得一夸的。

通过上文学姐对鑫禧人生和岁悦添富终身寿险的对比测评之后,大伙可以看到这两款产品的相似之处还是比较多的,不过也有一些细节需要大家当心。

但是这两款产品提供的保障内容并不多,其实特别多增额终身寿险不但会为被保人提供身故/全残保险金,还会针对各类意外伤害事故给被保人安排充足的保障。

所以大家要通过自身情况,想清楚这两款产品是否适合自己入手,而且提议大家多和市面上的产品作比较,再入手。

文章的最后,学姐也已经把市面上几款高收益的产品整理出来,大家可以多对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03