小秋阳说保险-北辰

由于市面上的年金险产品数量颇多,许多朋友都不知道买哪款不容易吃亏。

近来,后台有非常多小伙伴发私信问学姐,都是关于恒安标准智慧盈年金保险(互联网)的相关问题,大伙都想知道这款产品值不值得我们选择。

那趁着学姐现在有空,学姐今天就专门来给大家出一期关于这款产品的测评。

想快速知道测评结果的小伙伴,别错过这篇文章哦:

《恒安标准智慧盈年金保险(互联网)收益高吗?结果令人吃惊…》weixin.qq.275.com

《恒安标准智慧盈年金保险(互联网)收益高吗?结果令人吃惊…》weixin.qq.275.com

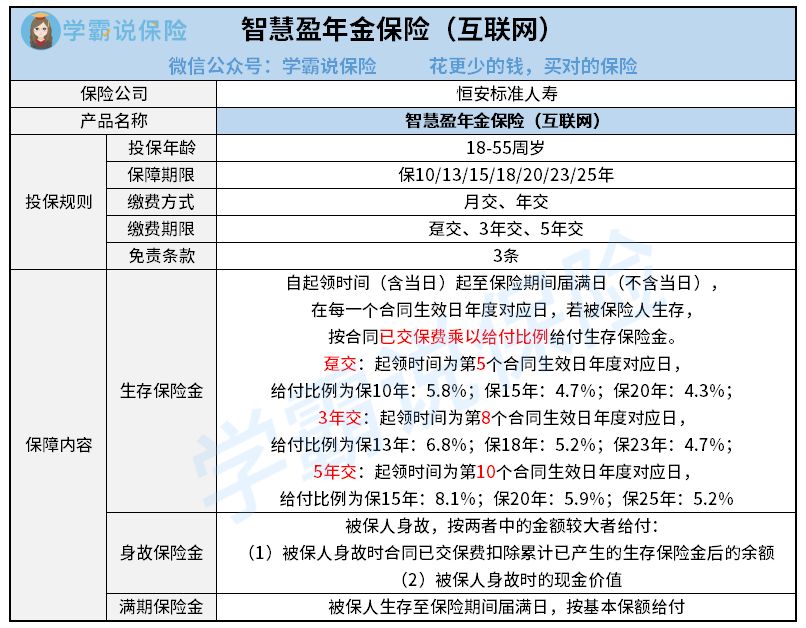

一、智慧盈年金保险(互联网)保障内容大公开!

不说题外话,我们先来看看这款产品的保障图:

1、投保灵活性较高

看完图能知道,智慧盈年金保险(互联网)在缴费期限和保障期限方面有着较高的灵活性。

首先,智慧盈年金保险(互联网)的缴费期限有3种这么多,既支持趸交,也支持3年交和5年交,除此之外还拥有月交这种缴费方式。

且这款产品的投保门槛也很低,每年以1000元为最低缴费门槛。于是,可以让消费者轻松投保压力没那么大。

另外,智慧盈年金保险(互联网)可思考保10/13/15/18/20/23/25年,可与人们不同的需求相符。

2、投保年龄上限不高

智慧盈年金保险(互联网)允许18-55周岁人群投保,可以这么说56周岁及以上人群是没有资格投保这款产品的。

市场上特别多年金险承保的最高年龄与智慧盈年金保险(互联网)比较起来看高一些,特别多同类型产品最高给予60或65周岁人群投保的机会。

二者一比较,智慧盈年金保险(互联网)的投保年龄范围确实不广。

想知道投保年金险前需要注意什么的小伙伴,不妨看看这篇文章:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

三、想买智慧盈年金保险(互联网)?先看看这些注意事项!

1、生存保险金分情况领取

市场上有许多年金险最快的领取时间,一般来说是在保单第五个年度生效对应日。

下面我们来了解一下智慧盈年金保险(互联网)的年金领取设置情况:

智慧盈年金保险(互联网)要求的生存保险金的领取时间,同投保人选择的缴费期限有密切关联,建议大家慎重考虑之后再决定是否要购买!

假设通过趸交来承担相关保费,那么要到第5个合同生效日年度对应日才符合开始领的条件,也是比较早的;

但若是选3年交要等到第8个合同生效日年度对应日才达到开始领的条件,要是选5年交则要等到第10个合同生效日年度对应日才可以开始领,也就表示着,消费者要消耗很长时间才能领到钱。

2、不保全残

智慧盈年金保险(互联网)除了有生存保险金、满期保险金这两个产品外,还支持身故保险金,常见的全残保险金却没有设置。

没有规定全残这一保障,假使被保人不幸碰到了身体全残的情形,保险公司也不会让被保人享受到任何赔偿金,所有关于全残的治疗费用和康复费用都被列入了自费范围内。

现在市面上不少年金险的保障内容是有全残保障的,所以智慧盈年金保险(互联网)不保全残这点略显不足。

总体而言,智慧盈年金保险(互联网)的投保规则有很大选择空间,但这款产品的最高投保年龄不是很宽松,且不能让被保人获得全残保障。

因此学姐建议大家在即将购买这款产品的时候,先参考一下市场上其他好的年金险产品,多方对比之后再选择性价比高的进行投保!

市面上年金险产品多种多样,大家也可以瞧瞧这几款优秀的年金险产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-02

-

02-02

-

02-02

-

02-02

-

02-03

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03