小秋阳说保险-北辰

站在很多消费者的视角来看,在选购保险时都掺杂着各种担心,一方面比较担心不幸出险,再者又舍不得保费白费了,因此在买保险时进退两难。

而保险公司们在摸清消费者们的心理后,顺利公布了这么一类保险——出险赔钱,倘若没出险就返钱的保险,说的是两全保险。

采取这样的措施,不就能满足多数消费者不想白花钱的消费心理了么?

不过两全保险真的能“两全”么?学姐今天用太保鑫红利3.0两全保险(分红型)举例说明,分析一下两全险的真面目。

对于两全险,大伙可以先通过这篇文章进行了解:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、太保鑫红利3.0两全保险(分红型)产品形态分析

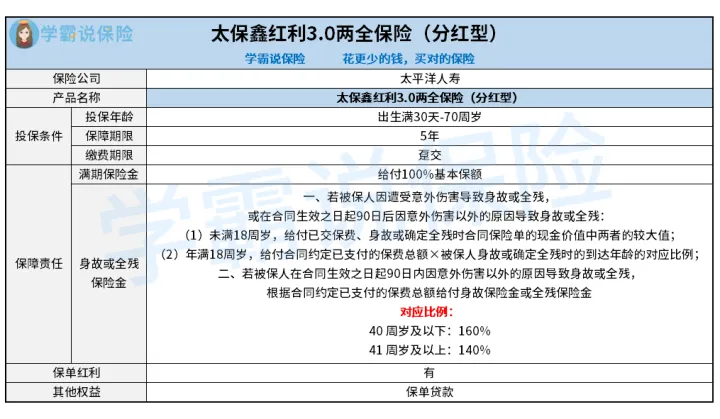

对于太保鑫红利3.0两全保险(分红型)而言,大家可将保障精华图参照一下:

学姐详细给大家介绍一下投保条件以及保障责任,将太保鑫红利3.0两全保险(分红型)分析一下。

1、投保条件

太保鑫红利3.0两全保险(分红型)出生满30天-70周岁人群皆可投保,被保人能投保5年的保障期限。

投保时,消费者只能选择趸交保费,即一次性缴纳全部的保费费用。

2、保障责任

同时在保险期间内,太保鑫红利3.0两全保险(分红型)会为被保人添加身故或全残保障,并遵循相应的出险状况提供相应的赔付情况。

倘若被保人顺利生存至保险期满的话,则可以领取满期保险金。

再者作为一款分红险,太保鑫红利3.0两全保险(分红型)也能让消费者享有红利派发的权益。

关于太保鑫红利3.0两全保险(分红型)的产品重点,学姐就不再多说了。

想要更加深入的了解太保鑫红利3.0两全保险(分红型),传送门已经准备好了:

《要买太保「鑫红利3.0两全保险(分红型)」?看我这篇文章再说!》weixin.qq.275.com

二、太保鑫红利3.0两全保险(分红型)的表现怎么样?

来看看学姐对于太保鑫红利3.0两全保险(分红型)的深度分析总结:

1、全残保障贴心

能够看出,在人身保障设置方面,太保鑫红利3.0两全保险(分红型)还将全残纳入了保障范围内,能在被保人达到全残状态且满足赔付条件时,向其给付全残保险金使其转移全残带来的预算风险。

对比多数不设置全残保障的同类型产品,太保鑫红利3.0两全保险(分红型)的人身保障方面还是更加全面些的。

2、满期保险金领取概率高

太保鑫红利3.0两全保险(分红型)的保障期限只提供有5年,直白点讲在两全险里的保障期限并没有很长。

不过其优势在于,被保人活在世上至保险期满的概率会更高,可以说领取满期保险金的概率要比保障期限更长的同类型产品更高些。

3、分红不确定

跟所有分红险相同,太保鑫红利3.0两全保险(分红型)的分红依然有不确定存在。

由于作为消费者的我们并无法得知保险公司分红业务的盈利情况,所以我们并无法保证在购买太保鑫红利3.0两全保险(分红型)之后,是否能拿到分红,也不能得知分红数额有多少。

关于分红险,大伙可以通过这篇文章了解更多内容:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

4、“生”“死”难两全

太保鑫红利3.0两全保险(分红型)这类两全险看似能提供“生”跟“死”,但实际上鱼与熊掌是没办法兼得的。

遵照条款规定,太保鑫红利3.0两全保险(分红型)涵盖的身故保险金、全残保险金和满期保险金只能给付一项:

这也就意味着,即便是被保人在全残之后,直到保险期满时依然健在,也没有获得满期生存金的机会。

可是,这也是两全险共同的性质了,看似不但能保“生”,而且能保“死”,就是实际上只能确保“生”或者保“死”。

三、学姐总结

介绍到这里,大家对太保鑫红利3.0两全保险(分红型)也更熟悉了。

至于这款产品是否值得买,得看个人需求。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

最新问题

最新问题

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21

-

03-21