小秋阳说保险-北辰

平安人寿的智能星是专为小孩子提供保障的万能险,主险是年金险,终身重疾险、意外险、意外医疗险以及寿险作为附加险;

首先!万万不推荐万能险!想知道原因的可以看看我在互联网保险周刊发表的 《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com

《万能险是保险界的神话?别再继续被误导了!》weixin.qq.275.com

下面针对智能星产品怎么样、能领到的收益和值不值得买展开。

一、产品测评|平安智能星怎么样?

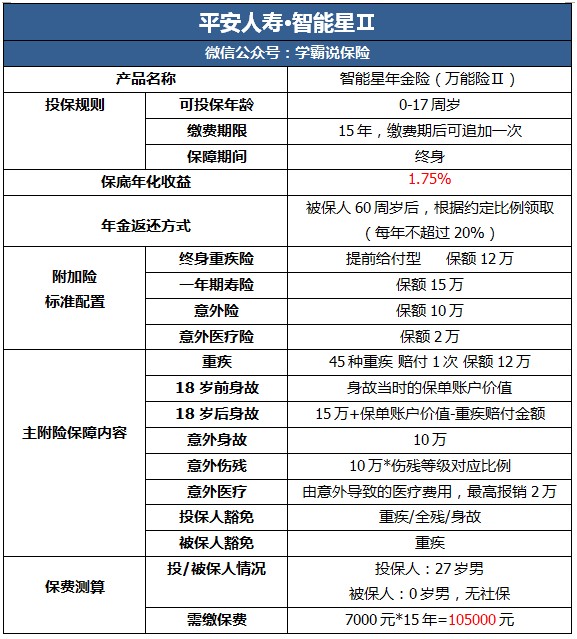

首先给大家简单看看这款产品的保障内容:

在图中我们可以看到,这款产品最吸引人的是:

可灵活领取账户价值。简单来说,就是各位可以根据自己的需要在账户领取使用,可视为教育金,也可视为创业基金、婚嫁支出。一般情况下,大多数的年金险都是不可以随意领取的,智能星的这个优势加分不少。

但其实,这款产品的缺点是不可忽视的:

1.看似保障全面,实则保障堪忧

(1)保额不合理。如图,是有关智能星的附加险存在的问题:

暂且不说终身重疾险保额太低,更大的问题是给小孩配置寿险保障,寿险是要为家庭的顶梁柱做服务的,给小孩配置寿险的用处并不大;大家有了解过吗,一场重疾的治疗费用平均是在30万这里,假设使用智能星附加险的保额,肯定是不足的。如果是因为附加险丰富而选择购买的家长,现在要清醒啦!

(2) 没有轻症保障。

大家要认识到,轻症的概念是相对重疾来说的,要是轻症没有根治彻底,就极有可能恶化成为重疾, 如果一款重疾险中的有着全面的轻症保障,消费者可以通过理赔得到的钱把病根治好,患重疾的概率势必会下降不少;

所以我一直强调,购买重疾险前要考虑是否设置轻症保障。现在市面上高性价比的重疾险都设有轻症保障,而智能星却没有,这确实是一个坑。

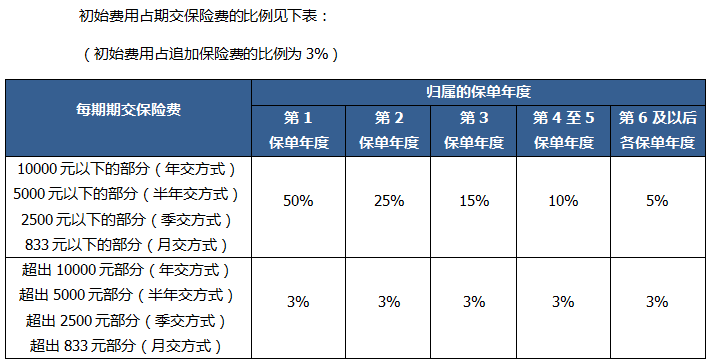

2.分红收益低。大家先来看看下表:

图中的初始费用,是保险公司给我们提供服务后在保费里要扣掉的一项管理费用;除此之外,还要除去添置附加险的保障成本;那么接下来我给大家算算扣除管理费用后,还剩多少钱是真正算作本金的:

以27岁男性为0岁男宝宝投保7000元保费为例,第一年扣除管理费用后进入保单账户的,用作产生收益的钱有:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费历经几次筛减后,进户的只有2000元左右;

除了剩余本金令人堪忧,这款保险的保底李璐居然才1.75%,支付宝的余额宝都快2%了,1.75%的保底利率得出的分红收益未免太低。保底利率已经低于平均市场的利率水平,还得扣除管理费用, 大家要注意啊!

更多缺点,由于时间有限,就不在这边继续展开;对这款保险还想更多了解的,可以看看这篇文章:《网传的「平安智能星」万能险真的很万能?》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

我来以保费7000元为例,来计算第一年获得的保底收益,再来减去第一年的初始费用和保障成本,扣除完再与保底利率相乘:(7000-3500-1467)*1.75%=35.58,那么这个价格就是大家首年拿到的保底收益。

如果拿这部分钱去理财,为孩子将来做准备的家长们,或许要认清事实了。

三、平安智能星是否值得购买?

想要入手这款保险的家长们请慎重;看起来好像保障全面,实则不尽人意。

我理解家长们看到“万能”二字被吸引住了,智能星所呈现的既能保障又能理财的功能着实很完美,但是我想说,一款保险,它很难达到两全其美,就算是万能险也并不万能;我还是建议各位家长先把基本保障做齐全,再考虑理财也不迟;

小孩子患病不可怕,可怕的是生病没有钱医治;最后给各位一份市面上比较热门的小孩重疾险榜单,各位可以看看:《全国值得买的十款小孩重疾险大盘点!》weixin.qq.275.com

以上就是我对 "平安保险智能星5000我的儿子0岁交20年"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

阳光小子当然,进行理赔。 这是产品的保障功能的体现。 具体保单规划,详询自己的代理人,按需投保,合理规划。

阳光小子当然,进行理赔。 这是产品的保障功能的体现。 具体保单规划,详询自己的代理人,按需投保,合理规划。 -

张超智能星属于万能险 ,如果你没有完全了解清楚万能险 ,建议最好不要选择这样的险种,它的保险责任复杂,每年扣初始费用,保障成本费,保额可增可减,随着年龄的增长,保额不减或保险不增加的话,还会扣你帐户里的钱等等,好多业务员保险条款不会给你讲的那么清楚,投资理财之前一定了解清楚再做决定

张超智能星属于万能险 ,如果你没有完全了解清楚万能险 ,建议最好不要选择这样的险种,它的保险责任复杂,每年扣初始费用,保障成本费,保额可增可减,随着年龄的增长,保额不减或保险不增加的话,还会扣你帐户里的钱等等,好多业务员保险条款不会给你讲的那么清楚,投资理财之前一定了解清楚再做决定 -

丹丹你是注重孩子的教育还是保障啊

丹丹你是注重孩子的教育还是保障啊 -

Bella🍄智能星是平安的少儿万能险。 是基础保障(寿险+重疾)+教育金的模式。 但就个人意见而言: 具体的保单规划,保障额度太少,不具有太大的实用性,建议重新规划。 具体,也可私信。

Bella🍄智能星是平安的少儿万能险。 是基础保障(寿险+重疾)+教育金的模式。 但就个人意见而言: 具体的保单规划,保障额度太少,不具有太大的实用性,建议重新规划。 具体,也可私信。 -

Jayānandī 馨媛怎么可能。 智能星和智慧星,是替代性产品,不能同时间购买; 三款都是少儿险,而且智能星和智慧星的属性是一致的,重复投保是没必要的。 保险投保是有相应投保规则的,各产品都有自己的规则,同一客户投保不同产品之间也要遵循相应的投保规则; 同一客户,根本就不可能这样规划,非理性的消费形式中,也都很少出现这种极端的情况。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:少儿平安福或平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。

Jayānandī 馨媛怎么可能。 智能星和智慧星,是替代性产品,不能同时间购买; 三款都是少儿险,而且智能星和智慧星的属性是一致的,重复投保是没必要的。 保险投保是有相应投保规则的,各产品都有自己的规则,同一客户投保不同产品之间也要遵循相应的投保规则; 同一客户,根本就不可能这样规划,非理性的消费形式中,也都很少出现这种极端的情况。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:少儿平安福或平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 -

景差不多也就是这样 你能够给孩子付出的总保费是多少 如果还有富余可以考虑再给孩子上一个分红型的保险作为孩子资金流

景差不多也就是这样 你能够给孩子付出的总保费是多少 如果还有富余可以考虑再给孩子上一个分红型的保险作为孩子资金流 -

智能星保男性44类,女性45类,细分几百种。说保30种的不是平安的吧

智能星保男性44类,女性45类,细分几百种。说保30种的不是平安的吧 -

小蕊可以一次性支取,也就是退保,也可以按年支取,还可以累计生息,我建议按年支取,哈能够有保障

小蕊可以一次性支取,也就是退保,也可以按年支取,还可以累计生息,我建议按年支取,哈能够有保障 -

.您好!平安保险推出的小孩智能星保险是一款针对0到17周岁的少儿而设计的万能型终身寿险产品,它提供多达45种重疾保障,涵盖意外医疗,而且报销门槛低至100元。针对孩子不同求学阶段的教育金保障需求,提供高达75000元的教育金支持。另外,在被保险的孩子年满18周岁以后,还可以根据成人的投保标准进行保额重新调整。此外,平安智能星还带有保费双豁免功能,投保以后投保人和孩子如不幸身患重疾以后无需交保费,保险利益不变。需要注意的是,平安小孩智能星保险虽好,但对于您孩子的保障需求而言未必是最佳的,您可以扩大投保范围,到慧择网上选购更合适的产品,这样还能获得15%以上的保费优惠。阳光旅程教育金保障计划(分红型) 保障内容:*初中/高中/大学教育金可选*身故保障金*特有高发疾病——保险病保障最低每月花费100元i成长少儿教育金保障计划 保障内容:*成长关爱金、满期保险金、身故保险金*特别给付金*特有保费豁免保障最低每月花费436元

.您好!平安保险推出的小孩智能星保险是一款针对0到17周岁的少儿而设计的万能型终身寿险产品,它提供多达45种重疾保障,涵盖意外医疗,而且报销门槛低至100元。针对孩子不同求学阶段的教育金保障需求,提供高达75000元的教育金支持。另外,在被保险的孩子年满18周岁以后,还可以根据成人的投保标准进行保额重新调整。此外,平安智能星还带有保费双豁免功能,投保以后投保人和孩子如不幸身患重疾以后无需交保费,保险利益不变。需要注意的是,平安小孩智能星保险虽好,但对于您孩子的保障需求而言未必是最佳的,您可以扩大投保范围,到慧择网上选购更合适的产品,这样还能获得15%以上的保费优惠。阳光旅程教育金保障计划(分红型) 保障内容:*初中/高中/大学教育金可选*身故保障金*特有高发疾病——保险病保障最低每月花费100元i成长少儿教育金保障计划 保障内容:*成长关爱金、满期保险金、身故保险金*特别给付金*特有保费豁免保障最低每月花费436元 -

身未动,心已远无忧意外医疗,仅是平安万能险的附加险。 至于你说的无忧医疗,是什么情况,就不知道了。 因为具体的无忧系列,都是意外和意外医疗的情况。 详询自己的代理人。

身未动,心已远无忧意外医疗,仅是平安万能险的附加险。 至于你说的无忧医疗,是什么情况,就不知道了。 因为具体的无忧系列,都是意外和意外医疗的情况。 详询自己的代理人。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18