小秋阳说保险-北辰

学霸说保险,专注保险测评!排名前十的保险公司有哪些?中华联合是否在榜单上呢?戳蓝字查看: 《排名前十的保险公司哪家好?》weixin.qq.275.com

《排名前十的保险公司哪家好?》weixin.qq.275.com

中华联合保险公司究竟如何?往下看见分晓~

1.公司实力

中华保险公司成立于1986年, 是我国第二家具有独立法人资格的国有保险企业。2002年正式更名为中华联合财产保险公司,是经过国务院同意和中国保监会批准的,公司注册资本金达到146.4亿元。市场规模位于国内财险市场的前列,于2018年实现保费收入422亿元。

2.赔付能力

保监会考察保险公司偿付能力是否达标,会有两个硬性指标,即核心偿付能力充足率要高于50%,综合偿付能力充足率要高于100%。截至2018年底,中华联合保险公司偿付能力充足率为301%,综合偿付能力充足率为277.07%,远超标准水平!对比其他公司,中华财险的偿付能力处于什么水平,看看这份榜单:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

3.产品介绍

中华财险的业务经营范围涵盖非寿险业务各个领域,经营了超过5000个保险产品。主打险种如机动车辆保险、企业财产保险、家庭财产保险、货物运输保险、农业保险和意外伤害保险等。

最近很多人都问我中华车险怎么样?咱们就来分析分析~

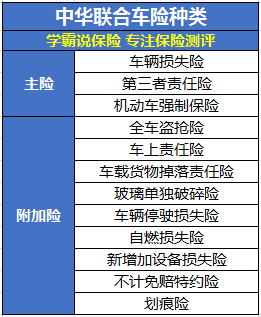

中华联合的车险主要有两种:交强险和商业汽车保险,交强险是国家强制规定的险种;而商业车险可由车主自由选购。而商业车险又分为以下几种,直接看图:

大致有以下几个优点:

1.保险种类丰富。中华车险的种类非常多,以满足不同人的需求。

2.理赔服务不错。在处理赔付时,只要是投保中华车险的车主,根据不同金额的投保,划分清楚险责后,赔付的一般水平是1天,但快起来的话当场就给赔付了。

说了优点,缺点也是必须要吐槽的,内容太多,我就不一一阐述了,戳蓝字了解更多中华联合保险的解析:《中华联合保险怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》weixin.qq.275.com

以上就是我对 "你们觉得中华保险怎么样?值得买吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

李希军理赔最快,服务好的是平安保险公司,服务很好。 保险(insurance)是指投保人根据合同约定,向保险人支付保险费, 保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任。 保险通常被用来集中保险费建立保险基金,用于补偿被保险人因自然灾害或意外事故所造成的损失,或对个人因死亡、伤残、疾病或者达到合同约定的年龄期限时,承担给付保险金责任的商业行为。 保险主要包括政策性保险与商业保险。政策性保险一般有社会福利性质,甚至带有强制性,主要有社会保险、机动车交通事故责任强制保险(交强险)等。 购买保险应该根据自身的年龄、职业、家庭结构、经济收入等实际情况,力所能及地购买 人身保险,既能够负担得起保费支出,也能够适当转移相关风险。

李希军理赔最快,服务好的是平安保险公司,服务很好。 保险(insurance)是指投保人根据合同约定,向保险人支付保险费, 保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任。 保险通常被用来集中保险费建立保险基金,用于补偿被保险人因自然灾害或意外事故所造成的损失,或对个人因死亡、伤残、疾病或者达到合同约定的年龄期限时,承担给付保险金责任的商业行为。 保险主要包括政策性保险与商业保险。政策性保险一般有社会福利性质,甚至带有强制性,主要有社会保险、机动车交通事故责任强制保险(交强险)等。 购买保险应该根据自身的年龄、职业、家庭结构、经济收入等实际情况,力所能及地购买 人身保险,既能够负担得起保费支出,也能够适当转移相关风险。 -

湛英杰你好, 剩下的是可以报销的。 这并不属于重复报销的。 报销如下: 1、国家医疗保险报销一部份。 2、国家医疗保险报销剩余部分进行意外保险报销。

湛英杰你好, 剩下的是可以报销的。 这并不属于重复报销的。 报销如下: 1、国家医疗保险报销一部份。 2、国家医疗保险报销剩余部分进行意外保险报销。 -

H.S.Y中华保险全名中华联合保险控股股份有限公司,2006年06月05日成立,经营范围包括投资设立保险企业等,中华联合财产保险股份有限公司是经中国保监会批准。 如果投保人写明出险情况,资料准备齐全的话,一般2-3天就可以获得理赔金。对于复杂案件,需要调查的话,也不会超过30天,这是保协会法律规定的。以下2019年上半年各保险公司的理赔数据: 图片显示,在北京地区的46家人身险公司中,大部分公司能在5天内出单,其中昆仑健康北分、太平养老北分保单平均出单时效最快,仅为1天。 希望测评君的回答可以给到题主帮助,望采纳。

H.S.Y中华保险全名中华联合保险控股股份有限公司,2006年06月05日成立,经营范围包括投资设立保险企业等,中华联合财产保险股份有限公司是经中国保监会批准。 如果投保人写明出险情况,资料准备齐全的话,一般2-3天就可以获得理赔金。对于复杂案件,需要调查的话,也不会超过30天,这是保协会法律规定的。以下2019年上半年各保险公司的理赔数据: 图片显示,在北京地区的46家人身险公司中,大部分公司能在5天内出单,其中昆仑健康北分、太平养老北分保单平均出单时效最快,仅为1天。 希望测评君的回答可以给到题主帮助,望采纳。 -

不忘初心既然是拒赔,就有理由,你让他给你拒赔的原因,如果你不服,可以起诉他们,

不忘初心既然是拒赔,就有理由,你让他给你拒赔的原因,如果你不服,可以起诉他们, -

碧海蓝天如果找保险公司投诉无果,可以直接找当地的保监会,或者打中国保监会的电话,提供当时保险公司给你的理赔书及当时的保险单。事情一旦闹到保监会就很快解决的。

碧海蓝天如果找保险公司投诉无果,可以直接找当地的保监会,或者打中国保监会的电话,提供当时保险公司给你的理赔书及当时的保险单。事情一旦闹到保监会就很快解决的。 -

愚者临渊医疗险是补偿性的险种,即在新农合报销后剩余的部分可在商业保险公司(中华联合)报销。但前提是你买的是医疗险。具体报销多少额度还是得等保险公司的理赔结果

愚者临渊医疗险是补偿性的险种,即在新农合报销后剩余的部分可在商业保险公司(中华联合)报销。但前提是你买的是医疗险。具体报销多少额度还是得等保险公司的理赔结果 -

陆奕璐百度的朋友您好: 在选择契约合同承诺方,一定要参照市场的既往赔付情况。 有些时候承保要求高并非是坏事,记得我为客户做车险时,很多客户都觉得我要求比较严格,很细致,认为实在没有必要。可一旦遭遇风险,由于前期承保做得非常细致,后期理赔审核资料的流程就会比较简单。契约合同,针对性越强,规定越细致,一旦发生理赔,争议就越少。内容过于泛泛,看似很宽松,但理赔的时候却未必如投保者想象的那样轻松了。 所以,在选择契约合同履行方时,价格便宜与宽松的条款并不是最优选择。 还是参照既往赔付情况吧,可以多问问那些驾车10年以上的司机,让他们给你提供一些参考意见。祝吉祥平安!

陆奕璐百度的朋友您好: 在选择契约合同承诺方,一定要参照市场的既往赔付情况。 有些时候承保要求高并非是坏事,记得我为客户做车险时,很多客户都觉得我要求比较严格,很细致,认为实在没有必要。可一旦遭遇风险,由于前期承保做得非常细致,后期理赔审核资料的流程就会比较简单。契约合同,针对性越强,规定越细致,一旦发生理赔,争议就越少。内容过于泛泛,看似很宽松,但理赔的时候却未必如投保者想象的那样轻松了。 所以,在选择契约合同履行方时,价格便宜与宽松的条款并不是最优选择。 还是参照既往赔付情况吧,可以多问问那些驾车10年以上的司机,让他们给你提供一些参考意见。祝吉祥平安! -

静候寒号鸟从2006年的《中国保险年鉴》中发现,中华联合2006年负债达到94.63亿元,而其银行存款仅为70亿元,公司开始出现亏损,净利润为-7.97亿元。 中华联合靠高负债维持多年的高增长模式,在2006年遭到严峻考验。 2007年,中华联合突然亏损64亿元,折合每股净资产-3.57元。截至2008年中期,该公司净资产为-66.2亿元。 中央财经大学保险学院执行院长郝演苏表示,造成中华联合目前困局有多方面原因,主要是扩张太快,承保控制不到位,过度价格竞争。 有业内人士这样概括了中华联合的快速扩张模式:在车险领域一味依赖高佣金和低手续费,没有控制好赔付率和成本费用,最终导致必须保持业务高速增长,以便用新收保费支付以前的赔付。 中华联合原董事长孙月生于2009年3月中旬被免职,新疆生产建设兵团国资委副主任张崇进随后出任中华联合董事、董事长。 为了解决公司最大的问题——偿付能力严重不足,中华联合曾于2007年开始引资工作,法国安盛一度成为潜在收购者,但有关谈判目前已经终止。 事实上,中华联合的巨额亏损不仅仅是个案,而是所有规模偏好经营导向的财险公司面临的共同问题。 在中华联合历年年度总结中,反复强调的都是经营规模的扩大,而忽视了是否盈利以及公司面临的风险。 在理财一周报获得的一份处罚通知中,中华联合财产保险股份有限公司重庆分公司渝北营销服务部被监管部门重罚。罚单中称,“经查,你单位在2007年1月至2008年6月的业务经营中,存在以下行为:一、通过账外核算和虚挂应收保费方式擅自降低车险费率,金额合计1763万元;二、制作假赔案,虚假扩大真实赔案的损失金额合计491.68万元;三、虚列营业费用,套取资金85.68万元账外支付回扣和职工福利;四、违规注销保单662笔,冲销虚挂的应收保费129万元;五、垫支保费,10家单位转账或现金交的保费182.3万元垫支给其他单位或个人。” 有业内人士分析,为了快速扩张业务,这类公司通常支付较高的手续费以获取业务,特别是车险业务。这种不正当竞争的结果是,其总体费率可能高达35%~45%,同时理赔成本约为65%~75%,如果二者取平均值,则其综合成本就达到了110%,即每收取100元的保费,承保亏损为10元。 为了弥补亏损,理论上有三个方法:一是资金运用,通过资金运用收益来弥补承保亏损。但由于中国资本市场的系统性风险与非系统性风险都非常大,除了极个别的年份,这条路难以走通。二是增资扩股。如果股东愿意,可以通过增资扩股来弥补承保亏损。对于大多数产险公司而言,其保费规模迅速膨胀,但资本补充的速度远远低于保费扩张的速度。显然,股东并不愿意完全用资本来弥补承保亏损。三是继续滚雪球,通过新增保费来弥补承保亏损,用规模扩张带来的现金流来维持资金链条。显然,在前两个方式很难走通的情况下,继续滚雪球的方式就成为快速扩张的公司弥补业务亏损的法宝了。 但这种方式其实非常危险,因为公司内外部的很多因素,都可能会导致公司业务停止增长。而一旦公司预期的增长出现停滞,则其资金链将可能会断裂,滚雪球的游戏无法继续。从这个意义上说,通过支付高手续费的变相低价倾销行为本身是非常危险的。 是否救助面临两难 目前,管理层是否通过保险保障基金对中华联合实行救助成为市场关注的焦点,而这,则是一个两难选择。一旦提供救助,则将向市场传递“好孩子得不到鼓励,坏孩子继续受到溺爱”的信息。 更为关键的是,救助只能暂时缓解公司的财务困境,如果不改变其规模扩张的经营模式,救助后,仍然会走“扩张——亏损——再扩张——更大的亏损……”的老路。 中央财经大学保险学院执行院长郝演苏表示,中华联合目前处于比较严重的亏损状态,但并没有破产,根据新保险法目前状况下保险保障基金不可能介入。 而由于我国保险市场缺乏退出机制,结果没有一家公司由于经营不善而退出市场。如果没有人愿意重组中华联合,最终导致其破产,那么参保的客户损失谁来负责? 中华联合上海分公司媒体联络负责人石印对理财一周报表示,这个问题是总公司的问题,他们也不知道该怎么办。

静候寒号鸟从2006年的《中国保险年鉴》中发现,中华联合2006年负债达到94.63亿元,而其银行存款仅为70亿元,公司开始出现亏损,净利润为-7.97亿元。 中华联合靠高负债维持多年的高增长模式,在2006年遭到严峻考验。 2007年,中华联合突然亏损64亿元,折合每股净资产-3.57元。截至2008年中期,该公司净资产为-66.2亿元。 中央财经大学保险学院执行院长郝演苏表示,造成中华联合目前困局有多方面原因,主要是扩张太快,承保控制不到位,过度价格竞争。 有业内人士这样概括了中华联合的快速扩张模式:在车险领域一味依赖高佣金和低手续费,没有控制好赔付率和成本费用,最终导致必须保持业务高速增长,以便用新收保费支付以前的赔付。 中华联合原董事长孙月生于2009年3月中旬被免职,新疆生产建设兵团国资委副主任张崇进随后出任中华联合董事、董事长。 为了解决公司最大的问题——偿付能力严重不足,中华联合曾于2007年开始引资工作,法国安盛一度成为潜在收购者,但有关谈判目前已经终止。 事实上,中华联合的巨额亏损不仅仅是个案,而是所有规模偏好经营导向的财险公司面临的共同问题。 在中华联合历年年度总结中,反复强调的都是经营规模的扩大,而忽视了是否盈利以及公司面临的风险。 在理财一周报获得的一份处罚通知中,中华联合财产保险股份有限公司重庆分公司渝北营销服务部被监管部门重罚。罚单中称,“经查,你单位在2007年1月至2008年6月的业务经营中,存在以下行为:一、通过账外核算和虚挂应收保费方式擅自降低车险费率,金额合计1763万元;二、制作假赔案,虚假扩大真实赔案的损失金额合计491.68万元;三、虚列营业费用,套取资金85.68万元账外支付回扣和职工福利;四、违规注销保单662笔,冲销虚挂的应收保费129万元;五、垫支保费,10家单位转账或现金交的保费182.3万元垫支给其他单位或个人。” 有业内人士分析,为了快速扩张业务,这类公司通常支付较高的手续费以获取业务,特别是车险业务。这种不正当竞争的结果是,其总体费率可能高达35%~45%,同时理赔成本约为65%~75%,如果二者取平均值,则其综合成本就达到了110%,即每收取100元的保费,承保亏损为10元。 为了弥补亏损,理论上有三个方法:一是资金运用,通过资金运用收益来弥补承保亏损。但由于中国资本市场的系统性风险与非系统性风险都非常大,除了极个别的年份,这条路难以走通。二是增资扩股。如果股东愿意,可以通过增资扩股来弥补承保亏损。对于大多数产险公司而言,其保费规模迅速膨胀,但资本补充的速度远远低于保费扩张的速度。显然,股东并不愿意完全用资本来弥补承保亏损。三是继续滚雪球,通过新增保费来弥补承保亏损,用规模扩张带来的现金流来维持资金链条。显然,在前两个方式很难走通的情况下,继续滚雪球的方式就成为快速扩张的公司弥补业务亏损的法宝了。 但这种方式其实非常危险,因为公司内外部的很多因素,都可能会导致公司业务停止增长。而一旦公司预期的增长出现停滞,则其资金链将可能会断裂,滚雪球的游戏无法继续。从这个意义上说,通过支付高手续费的变相低价倾销行为本身是非常危险的。 是否救助面临两难 目前,管理层是否通过保险保障基金对中华联合实行救助成为市场关注的焦点,而这,则是一个两难选择。一旦提供救助,则将向市场传递“好孩子得不到鼓励,坏孩子继续受到溺爱”的信息。 更为关键的是,救助只能暂时缓解公司的财务困境,如果不改变其规模扩张的经营模式,救助后,仍然会走“扩张——亏损——再扩张——更大的亏损……”的老路。 中央财经大学保险学院执行院长郝演苏表示,中华联合目前处于比较严重的亏损状态,但并没有破产,根据新保险法目前状况下保险保障基金不可能介入。 而由于我国保险市场缺乏退出机制,结果没有一家公司由于经营不善而退出市场。如果没有人愿意重组中华联合,最终导致其破产,那么参保的客户损失谁来负责? 中华联合上海分公司媒体联络负责人石印对理财一周报表示,这个问题是总公司的问题,他们也不知道该怎么办。 -

🌸 饭你好,儿童意外险的理赔主要的报销流程及注意事项有: 1、发生意外伤害或住院后应及时拨打保险公司的客户服务电话,了解需要准备的单证,以便保险公司快速理赔,需在3日内向保险公司报案。 2、被保险人因意外伤害办理理赔时所须手续(住院医疗保险需在保险公司规定的认可的二级(含二级)以上医院住院就诊): (1)医学诊断证明; (2)有关部门出具的意外伤害事故证明; (3)医疗费原始收据及处方; (4)本人身份证或户籍证明复印件。 3、保险公司在所有单证齐全的情况下,在7日内会作出结案通知,被保险人或受益人接到通知后,可凭本人身份证和户籍证明到保险公司领取赔款。 您可以参考:http://hi.baidu.com/hzins99/item/f6b64df8c54e0ce06325d24e 希望对您有所帮助

🌸 饭你好,儿童意外险的理赔主要的报销流程及注意事项有: 1、发生意外伤害或住院后应及时拨打保险公司的客户服务电话,了解需要准备的单证,以便保险公司快速理赔,需在3日内向保险公司报案。 2、被保险人因意外伤害办理理赔时所须手续(住院医疗保险需在保险公司规定的认可的二级(含二级)以上医院住院就诊): (1)医学诊断证明; (2)有关部门出具的意外伤害事故证明; (3)医疗费原始收据及处方; (4)本人身份证或户籍证明复印件。 3、保险公司在所有单证齐全的情况下,在7日内会作出结案通知,被保险人或受益人接到通知后,可凭本人身份证和户籍证明到保险公司领取赔款。 您可以参考:http://hi.baidu.com/hzins99/item/f6b64df8c54e0ce06325d24e 希望对您有所帮助 -

Verna中华人寿最近新推出了一款重疾险,叫做一心一意重疾险,保障终身,身故赔付保费。 这款产品区分吸烟和非吸烟人群,不吸烟人群费率更有优势。 这款一心一意重疾险详细保障内容怎么样,下面就一起看看吧。 一、一心一意重疾险哪些人能买? 买保险之前,要先关注这款产品的投保规则,看看自己能不能买: 投保年龄:0-55岁(不吸烟),18-55岁(吸烟) 保障期间:终身 交费期间:10/15/20/30年 等待期:180天 二、一心一意重疾险保什么? 除了投保规则,还要关注一下具体的保障内容: 重大疾病保险金:100种重疾保障,赔付100%基本保额,合同终止 中症疾病保险金:20种中症保障,每种中症仅限赔付1次,累计赔付2次,50%基本保额,需间隔90天 轻症疾病保险金:35种轻症,每种轻症仅限赔付1次,累计赔付3次,赔付比例依次为30%、40%、50%基本保额,需间隔90天 保险行业对重疾的病种进行过统一规范,因此重疾都涵盖了25种高发重疾。但轻症、中症并没有统一规定,各家保险公司对于轻症、中症的保障范围也不太一样。根据近年来的理赔数据与高发重疾来看,一共总结了如下几种高发轻、中症: 通过对比可以看出,这款一心一意重大疾病保障计划的轻症保障是不错的,部分疾病升级为中症,提高了理赔额度。但是有一些不足,轻、中症保障都要求有90天间隔期。 一般来说,在轻、中症保障中,无间隔期优于有间隔期。同等条件下,当然是优先选择无间隔期的。如何挑选轻症?《轻症重要吗?如何挑选?》这篇文章有详细的挑选思路分析。 身故/全残保险金:赔付已交保费,合同终止 豁免保费:若被保人不幸患了轻症、中症,则后续的保费都不用交了 医院限制:二级或以上的社保定点医院(不限是否公立) 三、一心一意重疾险多少钱? 目前“保终身+身故赔保费”这类产品形态比较少,这里挑选了几款可以满足“保终身+身故赔保费”这一条件的重疾险进行对比。 可以看出,同样是“保终身+身故赔付保费”的产品,这款一心一意重疾险对于不吸烟人群价格上有些优势,算是一个创新。直接说结论:如果想要选择“保终身+身故赔付保费”这一形态的重疾险,且不吸烟,那么中华人寿的一心一意重疾险是可以考虑的。 如果预算不足,可以考虑保障到70岁,或者无身故责任的产品,比如昆仑健康保2.0,每年只需要5000左右也能得到很好的保障,而且它的轻、中症保障还无间隔期。并且可以附加癌症二次赔付,保障灵活。

Verna中华人寿最近新推出了一款重疾险,叫做一心一意重疾险,保障终身,身故赔付保费。 这款产品区分吸烟和非吸烟人群,不吸烟人群费率更有优势。 这款一心一意重疾险详细保障内容怎么样,下面就一起看看吧。 一、一心一意重疾险哪些人能买? 买保险之前,要先关注这款产品的投保规则,看看自己能不能买: 投保年龄:0-55岁(不吸烟),18-55岁(吸烟) 保障期间:终身 交费期间:10/15/20/30年 等待期:180天 二、一心一意重疾险保什么? 除了投保规则,还要关注一下具体的保障内容: 重大疾病保险金:100种重疾保障,赔付100%基本保额,合同终止 中症疾病保险金:20种中症保障,每种中症仅限赔付1次,累计赔付2次,50%基本保额,需间隔90天 轻症疾病保险金:35种轻症,每种轻症仅限赔付1次,累计赔付3次,赔付比例依次为30%、40%、50%基本保额,需间隔90天 保险行业对重疾的病种进行过统一规范,因此重疾都涵盖了25种高发重疾。但轻症、中症并没有统一规定,各家保险公司对于轻症、中症的保障范围也不太一样。根据近年来的理赔数据与高发重疾来看,一共总结了如下几种高发轻、中症: 通过对比可以看出,这款一心一意重大疾病保障计划的轻症保障是不错的,部分疾病升级为中症,提高了理赔额度。但是有一些不足,轻、中症保障都要求有90天间隔期。 一般来说,在轻、中症保障中,无间隔期优于有间隔期。同等条件下,当然是优先选择无间隔期的。如何挑选轻症?《轻症重要吗?如何挑选?》这篇文章有详细的挑选思路分析。 身故/全残保险金:赔付已交保费,合同终止 豁免保费:若被保人不幸患了轻症、中症,则后续的保费都不用交了 医院限制:二级或以上的社保定点医院(不限是否公立) 三、一心一意重疾险多少钱? 目前“保终身+身故赔保费”这类产品形态比较少,这里挑选了几款可以满足“保终身+身故赔保费”这一条件的重疾险进行对比。 可以看出,同样是“保终身+身故赔付保费”的产品,这款一心一意重疾险对于不吸烟人群价格上有些优势,算是一个创新。直接说结论:如果想要选择“保终身+身故赔付保费”这一形态的重疾险,且不吸烟,那么中华人寿的一心一意重疾险是可以考虑的。 如果预算不足,可以考虑保障到70岁,或者无身故责任的产品,比如昆仑健康保2.0,每年只需要5000左右也能得到很好的保障,而且它的轻、中症保障还无间隔期。并且可以附加癌症二次赔付,保障灵活。

- 上一篇: 阳光i保终身重大疾病保险怎么样

- 下一篇: 平安保险智能星5000我的儿子0岁交20年

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09