小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说新华多倍保之前,你可以通过阅读这份表格来了解一下国内重疾险的基本情况: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

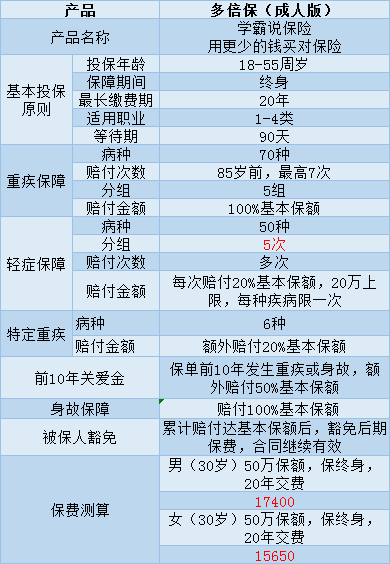

以30岁男性为例,投50万保额,保终身,20年交费,每年的保费就是17400元。如果是不同的年龄、保额及交费期间等,价格也会不一样。如果要买这款保险的话,除了关注价格,保障内容、理赔情况等也需要重视。如果您对新华多倍保的具体情况还不是很了解的话,可以看看下面的详细介绍。

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,新华多倍保真的值得买吗?下面就来详细分析一下,这里主要以成年版为例:

结合图片我们可以看到这款产品有一下几个优点:

1、癌症多次赔付:癌症最多可赔付3次

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付

它的缺点是:

1、轻症的分组有5组之多,还和重疾共用保额国内的大部分重疾险是没有轻症保障分组的。同时,每种疾病只能赔付一次。如果你理赔了A组里的1号病种,第二次得了A组的2号病种或者要再理赔1号病种都是不可以的。

2、性价比太差,保费1万多,理赔条件却很苛刻。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

由于篇幅限制,我就不一一列举它的不足了在这篇文章里有更多关于其不足的分析:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你比较对多次理赔的重疾险有好感,建议你多看看其他保险公司的产品,对比选择这是一份比较值得买的重疾险名单,价格也比较良心,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华多倍保投保价格表"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

品茶新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

品茶新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

铭心还不错,现在已经停售了

铭心还不错,现在已经停售了 -

PP新华多倍保障重大疾病保险 保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。 以下是网上的分析: 新华“多倍保”产品介绍 谁能保: 青少年版:30日-18岁(不含周岁) 成年版:男性:18周岁-50周岁 女性:18周岁-55周岁 交多久:5年交、10年交、20年交 保多久:终身 等待期:90天 这里有一个投保10万,20年的例子。 新华“多倍保”优缺点分析: 1、70种重疾: 分为五组分别独立赔付,且同一组疾病可赔付多次: (1)第一组:癌症——100%基本保额×3次。 (2)第二组:与心血管相关的疾病——100%基本保额。 (3)第三组:与神经系统相关的疾病——100%基本保额。 (4)第四组:与主要器官及功能相关的疾病——100%基本保额。 (5)第五组:其他疾病——100%基本保额。 等待期内患重疾赔付110%已交保费。 优点分析: (1)重疾种类多,70种重疾保障范围很广。 (2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。 缺点分析: (1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。 (2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。 2、50种轻症: 分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。 优点分析: (1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。 (2) 轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。 缺点分析: (1)轻症分为5组,那么赔付的概率就会降低。 不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。 3、前10年关爱保险金: 成人客户如果10 年内发生重疾或身故,可获得50% 基本保额的关爱保险金,青少版客户如果10 年内发生重大疾病,可获得100% 基本保额的关爱保险金。 优点分析:前十年有50%-100%的保额赠送,如果前10 年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。 4、特定重疾金: 确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。 优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。 5、身故金: 赔付基本保额。 优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。 6、被保险人重疾豁免保费: 被保人一旦确诊重疾,免后期保费,而合同继续有效。 优点分析: (1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。 缺点分析: (1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。 (2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。 总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。 “多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

PP新华多倍保障重大疾病保险 保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。 以下是网上的分析: 新华“多倍保”产品介绍 谁能保: 青少年版:30日-18岁(不含周岁) 成年版:男性:18周岁-50周岁 女性:18周岁-55周岁 交多久:5年交、10年交、20年交 保多久:终身 等待期:90天 这里有一个投保10万,20年的例子。 新华“多倍保”优缺点分析: 1、70种重疾: 分为五组分别独立赔付,且同一组疾病可赔付多次: (1)第一组:癌症——100%基本保额×3次。 (2)第二组:与心血管相关的疾病——100%基本保额。 (3)第三组:与神经系统相关的疾病——100%基本保额。 (4)第四组:与主要器官及功能相关的疾病——100%基本保额。 (5)第五组:其他疾病——100%基本保额。 等待期内患重疾赔付110%已交保费。 优点分析: (1)重疾种类多,70种重疾保障范围很广。 (2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。 缺点分析: (1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。 (2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。 2、50种轻症: 分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。 优点分析: (1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。 (2) 轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。 缺点分析: (1)轻症分为5组,那么赔付的概率就会降低。 不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。 3、前10年关爱保险金: 成人客户如果10 年内发生重疾或身故,可获得50% 基本保额的关爱保险金,青少版客户如果10 年内发生重大疾病,可获得100% 基本保额的关爱保险金。 优点分析:前十年有50%-100%的保额赠送,如果前10 年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。 4、特定重疾金: 确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。 优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。 5、身故金: 赔付基本保额。 优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。 6、被保险人重疾豁免保费: 被保人一旦确诊重疾,免后期保费,而合同继续有效。 优点分析: (1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。 缺点分析: (1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。 (2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。 总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。 “多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。 -

紫心竹屎味巧克力 和 巧克力味的屎 你告诉我哪个好

紫心竹屎味巧克力 和 巧克力味的屎 你告诉我哪个好 -

文烨新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。

文烨新华多倍保障重大疾病保险保障70种重大疾病,最多可赔付7次,即700%基本保额;50种轻症疾病,最多可赔100%基本保额;6种特定疾病额外给付,前十年赠送重疾/身故保额。以下是网上的分析:新华“多倍保”产品介绍谁能保:青少年版:30日-18岁(不含周岁)成年版:男性:18周岁-50周岁女性:18周岁-55周岁交多久:5年交、10年交、20年交保多久:终身等待期:90天这里有一个投保10万,20年的例子。新华“多倍保”优缺点分析:1、70种重疾:分为五组分别独立赔付,且同一组疾病可赔付多次:(1)第一组:癌症——100%基本保额×3次。(2)第二组:与心血管相关的疾病——100%基本保额。(3)第三组:与神经系统相关的疾病——100%基本保额。(4)第四组:与主要器官及功能相关的疾病——100%基本保额。(5)第五组:其他疾病——100%基本保额。等待期内患重疾赔付110%已交保费。优点分析:(1)重疾种类多,70种重疾保障范围很广。(2)70种重疾7次赔付,按照癌症、心血管、神经系统、器官和其他分为5组,每组可获赔一次,其中癌症组可以赔三次,最多可赔700%基本保额。缺点分析:(1)并不是确诊癌症,就有300%基本保额,而是首次确认理赔100%基本保额后,如不幸再次确诊恶性肿瘤,且后次确诊需满足5年恶性肿瘤等待期,则后次确诊恶性肿瘤视同初次发生,可再次赔付100%基本保额。(2)第一组癌症和第四组身体主要器官疾病也有5年等待期,其他组别前后项重大疾病确诊初也需满足1年等待期。2、50种轻症:分为五组(同上)分别独立赔付,且同一组疾病可赔付多次,每次赔付20%基本保额,每项轻症疾病赔付次数以一次为限,每项轻症疾病保险金额不超过20万元。优点分析:(1)50种轻症算是业内最多了,累计最高可赔100%基本保额(20%×5组)。(2)轻症保额与重疾保额为独立保额,轻症的赔付不影响重疾赔付。缺点分析:(1)轻症分为5组,那么赔付的概率就会降低。不过比起市面上很多轻症保额占用重疾保额,还只赔一次,多倍保算是开创了内地重疾险产品设计,重疾+癌症多重赔付的新标杆。3、前10年关爱保险金:成人客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,青少版客户如果10年内发生重大疾病,可获得100%基本保额的关爱保险金。优点分析:前十年有50%-100%的保额赠送,如果前10年发生重疾或身故,成年人可赔付150%基本保额,未成年人可赔付200%基本保额,特别关爱金,其实就是送了一个十年期的定期重疾含身故保障。4、特定重疾金:确诊脑癌、骨癌、白血病、胰腺癌、重大器官移植、冠状动脉搭桥术,再赔付20%基本保额。优点分析:6种特定重疾有1次额外赔付,除了赔付应赔的保额之外,多给20%,也就是说,遇到这几种病,可以赔120%基本保额。5、身故金:赔付基本保额。优点分析:不管是疾病还是意外身故,都可以赔付,属常规保障。6、被保险人重疾豁免保费:被保人一旦确诊重疾,免后期保费,而合同继续有效。优点分析:(1)这属于普通重疾险的常规保险责任,在交费期内得了一次重疾,后面的保费就都不用交了,剩下的保障都还有效。缺点分析:(1)和目前新上市的一些重疾产品的“轻症豁免”相比,还是不够全面。(2)无投保人豁免,当大人给孩子买保险,或是家庭经济支柱作为投保人时,投保人豁免就显得非常重要了,身故豁免、重疾豁免、轻症豁免,包含的越多越好,这相当于保障了两个人。不过您可以在投保时,要求附加一份投保人豁免保费。总结:随着医疗技术的进步,重大疾病的存活率和治愈率越来越高。传统的重疾险产品理赔一次重疾之后,保障就结束,然后也很难甚至无法再购买重疾险了。新华“多倍保”的疾病分组、多次赔付的产品设计,就解决了这一问题。“多倍保”不仅保障全面,理赔次数多,轻症赔付人性化,而且价格也算是良心价了,与市场上的其他重疾险产品,保障多了很多,价格并没有贵多少,性价比较高。 -

唐唐💋这两个嘛,不好评价。找专业人士对比多家。关注您了,私信了。

唐唐💋这两个嘛,不好评价。找专业人士对比多家。关注您了,私信了。 -

🐋 是鲸鱼耶你买了多少保额?

🐋 是鲸鱼耶你买了多少保额? -

红与黑只要负担不重还是可以的

红与黑只要负担不重还是可以的 -

狐狸妈妈个人感觉不划算。如果保额10万,好像只能5年缴了,每年18390元。豁免是在赔付保额100%时才可以。也就是说一旦患了轻症,还得继续缴费,而且最后只是返保费。 我给你推荐个,可以缴15年,不管轻症重疾赔付一次后就可以豁免保费,而且投保人也可以豁免

狐狸妈妈个人感觉不划算。如果保额10万,好像只能5年缴了,每年18390元。豁免是在赔付保额100%时才可以。也就是说一旦患了轻症,还得继续缴费,而且最后只是返保费。 我给你推荐个,可以缴15年,不管轻症重疾赔付一次后就可以豁免保费,而且投保人也可以豁免 -

有情有爱欢迎私信了解,可设计方案参考对比,支持线上投保,提供电子、纸质保单。

有情有爱欢迎私信了解,可设计方案参考对比,支持线上投保,提供电子、纸质保单。

- 上一篇: 买香港保险会亏吗?

- 下一篇: 乐享百万医疗保险是提前垫付的吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23