优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华多倍保这款产品曾经很火,也受到了很多人的关注。但其实缺点还真是蛮多的。如果您想了解这款产品的具体缺点,可以看看我下面的详细介绍。

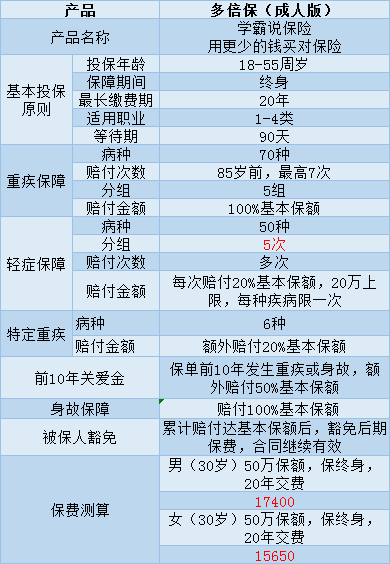

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款保险的优惠真有这么大吗?下面就来详细分析一下,这里主要以成年版为例:

这个产品的优点有:

1、癌症多次赔付:癌症最多可赔付3次

2、不幸患6种特定疾病的,如脑癌、胰腺癌等,可以得到120%的基本保额

这款产品的问题是:

1、轻症保障内容很不友好,分为5组的同时还与重疾共用保额市面上的重疾险一般都没有对轻症进行分组。每种疾病只能赔付一次。假若你的轻症复发了,是不能够再理赔。

2、保障内容的亮点不多,性价比不高。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这份保险的问题有些多,我就不在这一一说明了更多的关于新华这款多倍保的不足之处可以点击原文查阅:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

假如你是想要购买多次理赔的重疾险,最好和其他几家产品对比后再做选择我整理了一些轻症不分组的、性价比比较高的重疾险产品,有兴趣的可以点击阅读:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华多倍保条例里不利的地方是什么"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华多倍保条例里不利的地方是什么

-

柳佳®如果已经过了犹豫期,不建议退保,正在看多倍保的保险条款太多了……确定里面没有意外保障 另外,平安福在你这个年纪投保不会返本,最大收益就是一生平安,百年后受益人领取你的投保身价。 不知道你的缴费能力怎么样,年交保费1万以下,个人建议投保平安智悦人生,重疾意外和意外医疗都有保障,享有5%复利收益,十五年缴费,60岁账户够你养老。保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

柳佳®如果已经过了犹豫期,不建议退保,正在看多倍保的保险条款太多了……确定里面没有意外保障 另外,平安福在你这个年纪投保不会返本,最大收益就是一生平安,百年后受益人领取你的投保身价。 不知道你的缴费能力怎么样,年交保费1万以下,个人建议投保平安智悦人生,重疾意外和意外医疗都有保障,享有5%复利收益,十五年缴费,60岁账户够你养老。保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。 -

新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

落地从容新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

落地从容新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

MIRACLE CHAN要根据年龄来计算保费的

MIRACLE CHAN要根据年龄来计算保费的 -

Ada新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

Ada新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

Mr.Mao🌯已经买了就好,不要去纠结。 人生七张保单,你只买了一份而已。你买的那份重疾险有特定疾病和重大疾病,具有一定数量的险种,如果万一发生的不在该险种保险责任范围的话,那份保险还是没有起到作用,你那时会怎么想? 因此,建议你在手头可以的情况下,要充分考虑全面一些。要认识人生有哪些风险,通过哪些险种去规避。 当然建议你要选择理赔方面比较好的保险公司非常重要,从每年的理赔总额、理赔件数、理赔时效等等排名去选择比较科学。 如果还想进一步了解,欢迎私信。

Mr.Mao🌯已经买了就好,不要去纠结。 人生七张保单,你只买了一份而已。你买的那份重疾险有特定疾病和重大疾病,具有一定数量的险种,如果万一发生的不在该险种保险责任范围的话,那份保险还是没有起到作用,你那时会怎么想? 因此,建议你在手头可以的情况下,要充分考虑全面一些。要认识人生有哪些风险,通过哪些险种去规避。 当然建议你要选择理赔方面比较好的保险公司非常重要,从每年的理赔总额、理赔件数、理赔时效等等排名去选择比较科学。 如果还想进一步了解,欢迎私信。 -

岩岩你买了多少保额?

岩岩你买了多少保额? -

一朵儿云多倍保是一款多次赔付重疾险,保障内容如下: 1.基本保障: 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 2.特定重疾保障: 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 3.身故保障: 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 4.学姐提醒保险信息不对称非常严重,容易入坑,买保险前应该仔细阅读产品条款。有关多倍保的说法有很多,有的真实有的虚假,学姐收集相关资料,去伪求真: 网上都说「多倍保」不好,是真的吗?阅读完希望可以帮到大家。

一朵儿云多倍保是一款多次赔付重疾险,保障内容如下: 1.基本保障: 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 2.特定重疾保障: 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 3.身故保障: 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 4.学姐提醒保险信息不对称非常严重,容易入坑,买保险前应该仔细阅读产品条款。有关多倍保的说法有很多,有的真实有的虚假,学姐收集相关资料,去伪求真: 网上都说「多倍保」不好,是真的吗?阅读完希望可以帮到大家。 -

木皆单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

木皆单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的 -

遥远的星空你是说在深圳那边销售的那个吧,太贵了,不是一般的贵,而且五次赔付已经没啥用了,最多三次就够了

遥远的星空你是说在深圳那边销售的那个吧,太贵了,不是一般的贵,而且五次赔付已经没啥用了,最多三次就够了

展开 更多回答(10)

- 上一篇: 谁能给推荐几个性价比高的商业养老保险,谢谢

- 下一篇: 银行有卖万能险和年金险的吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23