优质回答

小秋阳说保险-北辰

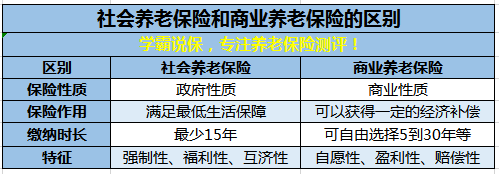

学霸说保,专注养老保险测评!市面上热门的10款商业养老保险抢先看,话不多说,我们直接上榜单: 10大商业养老保险产品新鲜出炉weixin.qq.275.com

10大商业养老保险产品新鲜出炉weixin.qq.275.com

香港身份在大陆也可以买社保的,下面来看看社保和商业养老保险的区别:

很多人可能会问,我有社保,还需要买商业养老保险吗?我的答案是:需要的!首先做张表,直观地分析社会养老保险和商业养老保险的区别:

对比我们可以看出,社保只能保障基础的生活,但商业养老保险能让退休的生活有更高的保障。最好的保障方式是:以社保为主,商保为补充,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

以上我只对养老保险这块做了对比,如果你想了解更多社保和商保的区别,推荐你看看这篇文章,讲得非常详细:社保和商保的区别,你想知道的都在这里了!weixin.qq.275.com

如何让保障最大化,挑选合适的产品必不可少!市面上的商业养老保险分类一般为:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

说实话,一般的养老保险在养老金回报方面没太大区别,重点在于各个保险所携带的理财性质有所不同。买一款合适的养老保险,需要注意哪些问题?戳蓝字查看:新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

以上就是我对该问题的全部回答,往采纳。

以上就是我对 "...吗?如果买养老保险,社会保险和商业保险有什么区别?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:吗?如果买养老保险,社会保险和商业保险有什么区别?

-

Coey一、万能型:保底收益一般在2%-2.5%,适合长期投资,一般在5年以上可以看到收益。 【优点】:下有保底利率,上不封顶。 【缺点】:收益率都不如银行储蓄 【适合人群】:理性投资理财者,坚持长期投资,自制能力强。 二、两全型:保障和储蓄功能同在,满期生存一次性还本(或返还保额),适合工资阶层。 【优点】:约定的最低回报,使养老金相对保值甚至增值。 【缺点】:有不确定性,红利的多少和有无,与保险公司的经营状况有关系。 【适合人群】:既要保障养老金最低收益,又要全安保障的用户。 三、传统型:预定利率是固定的(2.5%内)。 【优点】:回报固定,风险低。 【缺点】:很难抵御通胀的影响。 【适合人群】:以强制储蓄养老为主要目的,在投资理财上比较保守者。 四、投连型:不设保底收益,保险公司只收账户管理费,盈亏全由客户负责。 【优点】:以投资为主 【缺点】:投资风险最高 【适合人群】:适合年轻人,风险承受能力强,适合高收入人群。 想了解更多的保险资讯与产品可以进入:平安保险,这里有丰富的保险资讯与优质的保险产品。

Coey一、万能型:保底收益一般在2%-2.5%,适合长期投资,一般在5年以上可以看到收益。 【优点】:下有保底利率,上不封顶。 【缺点】:收益率都不如银行储蓄 【适合人群】:理性投资理财者,坚持长期投资,自制能力强。 二、两全型:保障和储蓄功能同在,满期生存一次性还本(或返还保额),适合工资阶层。 【优点】:约定的最低回报,使养老金相对保值甚至增值。 【缺点】:有不确定性,红利的多少和有无,与保险公司的经营状况有关系。 【适合人群】:既要保障养老金最低收益,又要全安保障的用户。 三、传统型:预定利率是固定的(2.5%内)。 【优点】:回报固定,风险低。 【缺点】:很难抵御通胀的影响。 【适合人群】:以强制储蓄养老为主要目的,在投资理财上比较保守者。 四、投连型:不设保底收益,保险公司只收账户管理费,盈亏全由客户负责。 【优点】:以投资为主 【缺点】:投资风险最高 【适合人群】:适合年轻人,风险承受能力强,适合高收入人群。 想了解更多的保险资讯与产品可以进入:平安保险,这里有丰富的保险资讯与优质的保险产品。 -

旋旋旋🐳您好!通常情况下,人们要想过上乐而无忧的晚年生活,是需要社保、个人储蓄和养老年金保险按一定的比例进行有效组合的。你的父母是农村人而且没有社保,这种情况更需要商业养老保险的保障。然而,由于商业养老保险的投保费用随着年龄增长而不断增加。因此,总体来讲,如果您的父母年纪较大,此时为他们购买养老保险是非常不合算的。在此,提醒您,若您想给父母尽孝心,建议您可以根据你父母的实际保障情况选购份合适的健康医疗险产品,来保障他们的晚年生活质量。如何给在农村没有社保的父母购买合适的健康医疗险保险1、了解清楚可以获赔的疾病类型。老年关爱系列产品并不包括所有的疾病,只有罹患合同中有指定的重大疾病,才能获得合同约定的赔偿。2、要根据父母的实际年龄、和保障需求情况进行仔细的对比选择。3、投保健康医疗保险时,要注意向保险公司如实告知父母之前的可能的病史情况。健康医疗保险是以人的健康状况为保险标的的保险。给在农村没有社保的父母购买合适的健康医疗险,建议您可以参考:“老年关爱”健康医疗系列产品,它全面涵盖意外、健康等保障,应是非常符合您母亲的保障需求的,欢迎选择:

旋旋旋🐳您好!通常情况下,人们要想过上乐而无忧的晚年生活,是需要社保、个人储蓄和养老年金保险按一定的比例进行有效组合的。你的父母是农村人而且没有社保,这种情况更需要商业养老保险的保障。然而,由于商业养老保险的投保费用随着年龄增长而不断增加。因此,总体来讲,如果您的父母年纪较大,此时为他们购买养老保险是非常不合算的。在此,提醒您,若您想给父母尽孝心,建议您可以根据你父母的实际保障情况选购份合适的健康医疗险产品,来保障他们的晚年生活质量。如何给在农村没有社保的父母购买合适的健康医疗险保险1、了解清楚可以获赔的疾病类型。老年关爱系列产品并不包括所有的疾病,只有罹患合同中有指定的重大疾病,才能获得合同约定的赔偿。2、要根据父母的实际年龄、和保障需求情况进行仔细的对比选择。3、投保健康医疗保险时,要注意向保险公司如实告知父母之前的可能的病史情况。健康医疗保险是以人的健康状况为保险标的的保险。给在农村没有社保的父母购买合适的健康医疗险,建议您可以参考:“老年关爱”健康医疗系列产品,它全面涵盖意外、健康等保障,应是非常符合您母亲的保障需求的,欢迎选择: -

mmm中国平安保险深圳分公司代理人张海定为您服务! 你想买保险前,应该清楚你目前最重要解决的问题。目前你最重要的问题不是养老。而是意外、医疗、重大疾病保险。经济能力也不是很好了。能支出的保险费也不是很多。所以更应该先解决意外、医疗、重大疾病。然后再考虑养老保险。为什么这样的呢?我们想想了。假如你有很多的养老保险。但是却没有重疾险,人的一生发生重大疾病的可能为72.5%。假如我们生病了,没有钱治疗。就等于快去见马克思了。我们还会有机会去养老吗?我们还有时间去养老吗? 一年你的保险费预算为是2000块钱。你应该考虑意外险、医疗险、重大疾病险。等到经济允许了再考虑养老保险。 如果深圳的朋友对买保险还有任何疑问,可拔打深圳平安保险的投保及咨询服务电话、QQ(电话个人资料中有)与张先生联系。

mmm中国平安保险深圳分公司代理人张海定为您服务! 你想买保险前,应该清楚你目前最重要解决的问题。目前你最重要的问题不是养老。而是意外、医疗、重大疾病保险。经济能力也不是很好了。能支出的保险费也不是很多。所以更应该先解决意外、医疗、重大疾病。然后再考虑养老保险。为什么这样的呢?我们想想了。假如你有很多的养老保险。但是却没有重疾险,人的一生发生重大疾病的可能为72.5%。假如我们生病了,没有钱治疗。就等于快去见马克思了。我们还会有机会去养老吗?我们还有时间去养老吗? 一年你的保险费预算为是2000块钱。你应该考虑意外险、医疗险、重大疾病险。等到经济允许了再考虑养老保险。 如果深圳的朋友对买保险还有任何疑问,可拔打深圳平安保险的投保及咨询服务电话、QQ(电话个人资料中有)与张先生联系。 -

王老师商业养老和个人养老是有区别的,个人养老保险是属于社会保险。 商业保险与社会保险的区别表现为 : (l) 经营主体不同。商业保险的经营主体必须是商业保险公司。而社会保险可以由政府或其 设立的机构办理 , 也可以委托金融经营机构如基金公司、银行和保险公司代管 , 社会保险带有行政性特色。在我国 , 经办社会保险的机构是由劳动与社会保障部授权的社会保险机构。 (2) 行为依据不同。商业保险是依合同实施的民事行为 , 保险关系的建立是以保险合同的形式体现的 , 保险双方当事人享受的权利和履行的义务也是以保险合同为依据的。而社会保险则是 依法实施的政府行为 , 享受社会保险的保障是宪法赋予公民或劳动者的一项基本权利。为保证这 一权利的实现 ,国家必须颁布社会保险的法规强制实施。 (3) 实施方式不同。商业保险合同的订立必须贯彻平等互利、协商一致、自愿订立的原则 , 除少数险种外 , 大多数险种在法律上没有强制实施的规定。而社会保险则具有强制实施的特点 , 凡是社会保险法律法规规定范围内的社会成员 , 必须一律参加 , 没有选择的余地 , 而且对无故拒 交或迟交保险费的要征收滞纳金 , 甚至追究法律责任。 (4) 适用的原则不同。商业保险是以合同体现双方当事人关系的 , 双方的权利与义务是对等的 , 即保险人承担赔偿和给付保险金的责任完全取决于投保人是否交纳保险费以及交纳的数额。 也就是多投多保 , 少投少保 , 不投不保。因而 , 商业保险强调的是 " 个人公平 " 原则。而社会保 险因其与政府的社会经济目标相联系 , 以贯彻国家的社会政策和劳动政策为宗旨 , 强调的是 " 社会公平"原则。投保人的交费水平与保障水平的联系并不紧密 , 为了体现政府的职责 , 不管投保 人交费多少 , 给付标准原则上是同一的 , 甚至有些人可以免交保险费 , 但同样能获得社会保险的保障。 (5) 保障功能不同。商业保险的保障目标是在保险金额限度内对保险事故所致损害进行保险 金的给付。这一目标可以满足人们一生中生活消费的各个层次的需要 , 即生存、发展与事受都可 以通过购买商业保险得到保障。而社会保险的保障目标是通过社会保险金的支付保障社会成员的 基本生活需要 , 即生存需要 , 因而保障水平相对较低。 (6) 保费负担不同。交付保险费是商业保险投保人应尽的基本义务 , 而且保险费中不仅仅包含死亡、伤残、疾病等费用 , 还包括了保险人的营业与管理费用 , 投保人必须全部承担。因而 , 商业保险的收费标准一般较高。而社会保险的保险费通常是个人、企业和政府三方共同负担的。 至于各方的负担比例 , 则因项目不同、经济承担能力不同而各异。 领取方式也不同。商业保险一般是按年领取的(个别产品也可以按月领取),社会保险是按月领取的。

王老师商业养老和个人养老是有区别的,个人养老保险是属于社会保险。 商业保险与社会保险的区别表现为 : (l) 经营主体不同。商业保险的经营主体必须是商业保险公司。而社会保险可以由政府或其 设立的机构办理 , 也可以委托金融经营机构如基金公司、银行和保险公司代管 , 社会保险带有行政性特色。在我国 , 经办社会保险的机构是由劳动与社会保障部授权的社会保险机构。 (2) 行为依据不同。商业保险是依合同实施的民事行为 , 保险关系的建立是以保险合同的形式体现的 , 保险双方当事人享受的权利和履行的义务也是以保险合同为依据的。而社会保险则是 依法实施的政府行为 , 享受社会保险的保障是宪法赋予公民或劳动者的一项基本权利。为保证这 一权利的实现 ,国家必须颁布社会保险的法规强制实施。 (3) 实施方式不同。商业保险合同的订立必须贯彻平等互利、协商一致、自愿订立的原则 , 除少数险种外 , 大多数险种在法律上没有强制实施的规定。而社会保险则具有强制实施的特点 , 凡是社会保险法律法规规定范围内的社会成员 , 必须一律参加 , 没有选择的余地 , 而且对无故拒 交或迟交保险费的要征收滞纳金 , 甚至追究法律责任。 (4) 适用的原则不同。商业保险是以合同体现双方当事人关系的 , 双方的权利与义务是对等的 , 即保险人承担赔偿和给付保险金的责任完全取决于投保人是否交纳保险费以及交纳的数额。 也就是多投多保 , 少投少保 , 不投不保。因而 , 商业保险强调的是 " 个人公平 " 原则。而社会保 险因其与政府的社会经济目标相联系 , 以贯彻国家的社会政策和劳动政策为宗旨 , 强调的是 " 社会公平"原则。投保人的交费水平与保障水平的联系并不紧密 , 为了体现政府的职责 , 不管投保 人交费多少 , 给付标准原则上是同一的 , 甚至有些人可以免交保险费 , 但同样能获得社会保险的保障。 (5) 保障功能不同。商业保险的保障目标是在保险金额限度内对保险事故所致损害进行保险 金的给付。这一目标可以满足人们一生中生活消费的各个层次的需要 , 即生存、发展与事受都可 以通过购买商业保险得到保障。而社会保险的保障目标是通过社会保险金的支付保障社会成员的 基本生活需要 , 即生存需要 , 因而保障水平相对较低。 (6) 保费负担不同。交付保险费是商业保险投保人应尽的基本义务 , 而且保险费中不仅仅包含死亡、伤残、疾病等费用 , 还包括了保险人的营业与管理费用 , 投保人必须全部承担。因而 , 商业保险的收费标准一般较高。而社会保险的保险费通常是个人、企业和政府三方共同负担的。 至于各方的负担比例 , 则因项目不同、经济承担能力不同而各异。 领取方式也不同。商业保险一般是按年领取的(个别产品也可以按月领取),社会保险是按月领取的。 -

嘉晟 别克&大众&日产💋 崔晓鸽1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好!

嘉晟 别克&大众&日产💋 崔晓鸽1.适合的购险年龄,选择范围相对宽泛。 2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。 祝好! -

婷格格百年人寿健康一百保七十重疾三十轻症,自带轻症豁免,满期返保额(保额是保二十万就返二十万,保五十万就返五十万),重疾绿通等服务

婷格格百年人寿健康一百保七十重疾三十轻症,自带轻症豁免,满期返保额(保额是保二十万就返二十万,保五十万就返五十万),重疾绿通等服务 -

寒寒这个保险公司会有相关的资料给你的——保险合同中没有吗? 保险计划书中肯定会有——找给你做这个保险的业务员。

寒寒这个保险公司会有相关的资料给你的——保险合同中没有吗? 保险计划书中肯定会有——找给你做这个保险的业务员。 -

杨红购买还不算晚,不过一定要注意,商业养老保险只能当作养老保险的补充,无论怎样投入都不要把商业养老保险作为主要,否则你这个年龄购买60岁后回失望的。

杨红购买还不算晚,不过一定要注意,商业养老保险只能当作养老保险的补充,无论怎样投入都不要把商业养老保险作为主要,否则你这个年龄购买60岁后回失望的。 -

妙琳小诺解答:您好! 商业养老保险的价格没有一个确定的数字,缴纳的保费、保额、缴纳时间、领取时间、领取金额都是由消费者个人与保险公司共同约定,没有其他的限制,因此在价格方面无法给出确定的数字。 消费者可以根据自己的经济实力确定保费预算,再根据预算选择一份适合自己的商业养老保险,确定好具体的缴费金额和缴费期限,只有合适自己的,才是最好的。

妙琳小诺解答:您好! 商业养老保险的价格没有一个确定的数字,缴纳的保费、保额、缴纳时间、领取时间、领取金额都是由消费者个人与保险公司共同约定,没有其他的限制,因此在价格方面无法给出确定的数字。 消费者可以根据自己的经济实力确定保费预算,再根据预算选择一份适合自己的商业养老保险,确定好具体的缴费金额和缴费期限,只有合适自己的,才是最好的。 -

珍珍1.商业养老保险是年金保险的一种特殊形式,又称为退休金保险。适合年龄不宜太大,通常为50周岁以下。有足够的收入。 2.商业性养老保险的被保险人,在交纳了一定的保险费以后,就可以从一定的年龄开始领取养老金。这样,尽管被保险人在退休之后收入下降,但由于有养老金的帮助,他仍然能保持退休前的生活水平。 3.目前,保险市场上绝大多数商业养老产品,都是限期缴费的年金保险,即投保人按期缴付保险费到特定年限时开始领取养老金。如果年金受领者在领取年龄前死亡,保险公司或者退还所缴保险费和现金价值中较高者,或者按照规定的保额给付保险金。 4.年金保险和生存保险都是以被保险人在保险有效期内生存为给付条件,年金保险是生存保险的一个变种,但是两者之间仍然有所区别。前者在保险期限内生存时由保险公司按照约定的期限和方式给付保险金,后者在被保险人生存至保险期满时由保险公司一次性给付保险金。

珍珍1.商业养老保险是年金保险的一种特殊形式,又称为退休金保险。适合年龄不宜太大,通常为50周岁以下。有足够的收入。 2.商业性养老保险的被保险人,在交纳了一定的保险费以后,就可以从一定的年龄开始领取养老金。这样,尽管被保险人在退休之后收入下降,但由于有养老金的帮助,他仍然能保持退休前的生活水平。 3.目前,保险市场上绝大多数商业养老产品,都是限期缴费的年金保险,即投保人按期缴付保险费到特定年限时开始领取养老金。如果年金受领者在领取年龄前死亡,保险公司或者退还所缴保险费和现金价值中较高者,或者按照规定的保额给付保险金。 4.年金保险和生存保险都是以被保险人在保险有效期内生存为给付条件,年金保险是生存保险的一个变种,但是两者之间仍然有所区别。前者在保险期限内生存时由保险公司按照约定的期限和方式给付保险金,后者在被保险人生存至保险期满时由保险公司一次性给付保险金。

展开 更多回答(10)

- 上一篇: 安徽省舒域县众安保险公司在什么地方?

- 下一篇: 中国平安是中国公司么,已经被英国汇丰控股了!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30