小秋阳说保险-北辰

由于疫情等原因不好影响,近年来,选择低风险的投资理财方式的人越来越多。

进而,一般不亏损已交保费的万能型保险便也吸引了不少朋友的关注。

最近,一些朋友也在后台给学姐发私信,咨询海保人寿上架的金管家两全保险(万能型)可不可以达到投保要求。

学姐马上为大家对这款产品进行深入介绍!

开始之前,大家也可先看看学姐准备的这篇万能险科普文,对这一险种进行了解:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

一、海保人寿金管家两全保险(万能型)有什么保障?

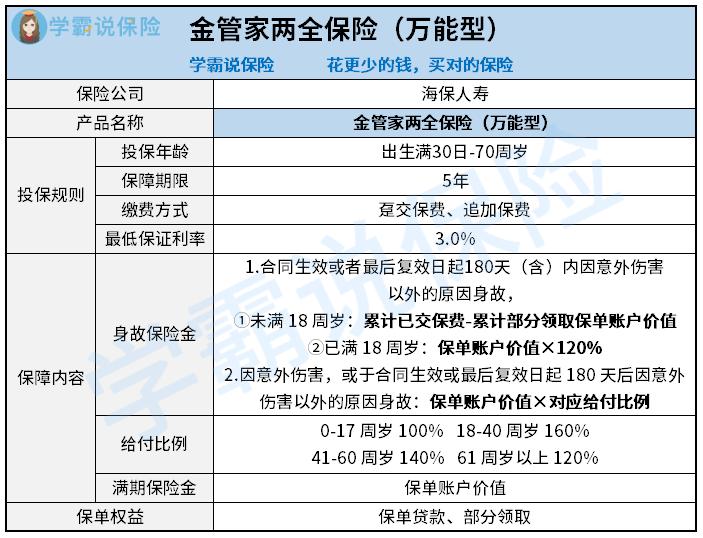

学姐先为大家送上金管家两全保险(万能型)的保障图:

1.身故保险金和满期保险金

加购了这款产品,若被保人不幸在保险期间内身故,和条件相匹配的话,保险公司会让被保人领取到相应的身故保险金。

身故保险金便能够具体被划分为多种不同的情况,情况不同的话计算方式也有所差异,大伙可通过保障图来详细了解。

假如被保人在保险期满后仍健在,和条件相匹配的话,保险公司则会按保单账户价值,使大家取得满期保险金。

满期保险金的数额大部分时候会比我们的已交保费多,拿到理财所产生的利润!

2.保单权益

金管家两全保险(万能型)提供了保单贷款和部分领取两项保单权益。

和条件相一致的情况下,大家可运用保单贷款权益,给保险公司发起申请贷款的需求。

运用保单贷款权益,贷款成本一般不会特别高哦!

来聊聊部分领取权益,和条件相匹配的话,大家可在投保后运用部分领取权益,灵活性 领取保单账户内的收益。

需要引起我们注意的是,大家在申请部分领取的情况下,基本上需要扣除部分费用哦!

按照以下公式进行扣除:部分领取费用=部分领取金额×部分领取费用率

再来看看部分领取费用率,第一个保单年度达到了5%,随着时间的推移,费用率也会越变越小。

后续第五个保单年度时,部分领取费用率对应为1%。

囊括了这些保单权益的话,金管家两全保险(万能型)的资金灵活性总体来说是比较高的。

对该产品金额灵度要求较高的投保人,其实也是适合加购的。

学姐还为大家准备了这款产品的深度测评文,内含收益演算分析,大家不要错过:

《海保人寿金管家两全保险(万能型)内容大揭秘!买前必看!》weixin.qq.275.com

二、海保人寿金管家两全保险(万能型)值得投保吗?

投保年龄上限规定为70周岁的金管家两全保险(万能型),保障期限规定为5年,偏短,更适合寻求短期理财的人群入手。

另外,其设置了两种缴费方式——趸交保费和追加保费,也是比较让人满意的。

这款产品有吸引力的点在于,其最低保证利率达到了3%。

相比起其他一些万能型保险来说要高一些。毕竟,很多万能型保险设置的最低保证利率并不高,只有2.5%。

大家也可以看看这份榜单,了解一下市面上其他一些万能险产品:

《十大【值得买】的万能险大盘点!》weixin.qq.275.com

究竟这款产品是否要购买,主要还是得看这款产品与大家的投保需求究竟是否相符。

假设你是想投保一款保险产品进行学习理财,那么金管家两全保险(万能型)在其实能够各位的需求的!

而反之,若是消费者投保需求要求不是短期,并且指望可获得长久稳定收益的话,与这款万能型两全险数据对比分析,增额终身寿险兼容性比较高哦!

若大家还想了解更多保险理财的相关知识,这篇文章不容错过:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

-

08-08

最新问题

最新问题

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-09

-

08-08