小秋阳说保险-北辰

从世界卫生组织国际癌症研究机构(IARC)的数据能够看出,2020年,全球新增癌症人数可不少,总共有1929万人,其中乳腺癌新增患者数整整226万,位居全球癌症领先地位。

在中国,乳腺癌也是女性恶性肿瘤中最为常见的,每年新发病例数接近41.6万。

不光是乳腺癌发病率非常高,除此之外其复发率和高昂的治疗费用也很惊人。

目的是帮助女性朋友们转移乳腺癌复发带来的经济损失风险,海峡保险上市了一款“爱汝无忧PLUS乳腺癌复发险”。

借着这个时机,学姐今天来具体聊一聊。

碍于篇幅,学姐把其他角度的分析写在另一篇文章了,感兴趣的朋友可以戳戳:

《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

《爱汝无忧PLUS乳腺癌复发险真能让女性无忧吗?一文解析!》weixin.qq.275.com

一、海峡保险爱汝无忧PLUS乳腺癌复发险保什么?怎么样?

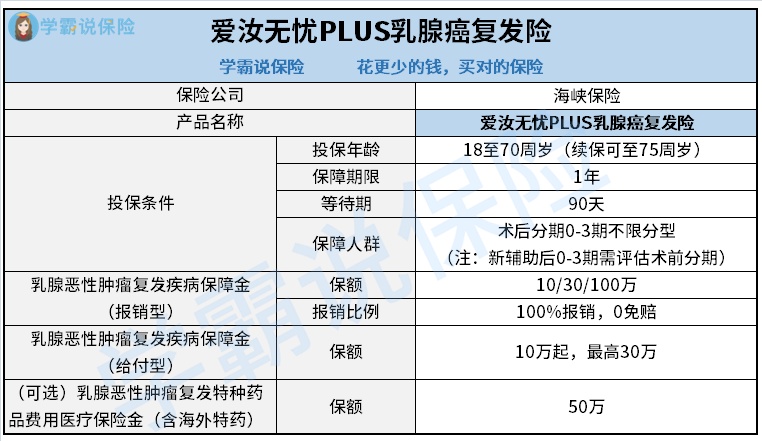

老样子,这一份爱汝无忧PLUS乳腺癌复发险的产品形态图先给大家看看:

1、投保条件分析

浏览完上图能发现,爱汝无忧PLUS乳腺癌复发险的投保条件有很多,其中包括了投保年龄、保障期限、等待期、保障人群。

前三方面都很清楚,也是很好理解的,不说别的了,重点介绍一下保障人群。

一般来说,乳腺癌的临床分期为0期至4期。

0期是指原位癌,简单来说这是一种癌前病变,并且治疗方式比较简单,其次能够完全治愈。

1—2期为早期和偏早期的乳腺癌,3期则可以认为是局部晚期乳腺癌,4期是晚期乳腺癌。

考虑到如果乳腺癌患者的病情越严重,出险的概率也就越高,所以市面上有不少乳腺癌复发险产品只承保分期为0至2期的患者。

而爱汝无忧PLUS乳腺癌复发险却把3期患者也涉及在内,让更多乳腺癌患者有机会得到保障,十分让人满意。

2、保障内容分析

爱汝无忧PLUS乳腺癌复发险的乳腺癌恶性肿瘤复发疾病保障金既添加有报销型,又添加有给付型。

如果选择了报销型,那样的话当患者不幸面临乳腺癌复发,在医院规定下支出了医疗费用,爱汝无忧PLUS乳腺癌复发险会按照合同在规定范围内100%报销。

这样来看,报销型是专门应对医疗费用的。

假设投保时选择的类型是给付型,比方说患者确诊乳腺癌复发,并且达到理赔条件,爱汝无忧PLUS乳腺癌复发险会一次性提供约定的保额。

事实上这笔保险金能自由支配,不论是用在治疗,还是维持衣食住行的开销等都是ok的。

另外,这款产品还提供了一项可选责任——乳腺恶性肿瘤复发特种药品费用医疗保险金(含海外特药)。

配置了这项责任后,支持报销一些治疗乳腺癌复发的药品费用,进一步减轻经济压力。

不过增加了保障后,保费也没有之前便宜。

所以,大家最好根据自己的实际需求和经济预算来决定是否附加。

放眼如今的乳腺癌复发险市场,有的产品只提供给付型保险责任或者只包含报销型保险责任。

相较而言,爱汝无忧PLUS乳腺癌复发险有相对优势。

如果还想要更丰富的保障,可以了解一下好效保·粉红卫士全能版:

《泰康好效保·粉红卫士全能版(给付型)乳腺癌复发险要不要买?关键看这几点!》weixin.qq.275.com

二、海峡保险爱汝无忧PLUS乳腺癌复发险值得入手吗?

综上所述,爱汝无忧PLUS乳腺癌复发险的保障人群范围很人性化,对3期乳腺癌患者很有利;保障内容添加了报销型和给付型,还包含了可选责任,有利于不同需求的人群按照需要选择,有需要的女性朋友们可以考虑购买。

最后学姐还想强调下,要明白这类保险保障的风险较单一,若想获得全面的疾病保障,在能选择重疾险的情况下,还是得入手上。

学姐特意测评了凡尔赛plus供大家参考:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-04

-

04-04

-

04-04

-

04-04

最新问题

最新问题

-

04-04

-

04-04

-

04-04

-

04-04