小秋阳说保险-北辰

年轻人会理财的越来越多,也让自己财富得到了,而如今理财的方式多种多样,比如购买保险里面的年金险产品,是可以理财的。

有些上了年纪的人就不是很明白,难道类似于投保年金险这样的方式,真的比把钱存进银行更安全吗?稳定的高收益是肯定到手的吗?

银行是一个非常可靠不错的地方,但是银行的储蓄利率高不到哪里去,通过存钱来进行财富增值其实获得的收益是很低的。

那么,到底是把钱用于投保年金险好还是银行好,学姐这就跟大家讲解一下!

大家在看之前,要是不熟悉保险的话就先点开这个链接看看这篇保险知识汇总吧,以便更好的接受下文的内容:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,在具体分辨年金险和银行储蓄哪一个会更加好之前,我们要先充分的了解年金险:

1、什么是年金险?

年金险是属于那种理财型保险,是指投保人或被保险人一次性交纳或者按期来交纳保险费,保险人依据被保险人生存为前提条件,按年、半年、季或月给付保险金,一直到被保险人死了或保险合同期满。

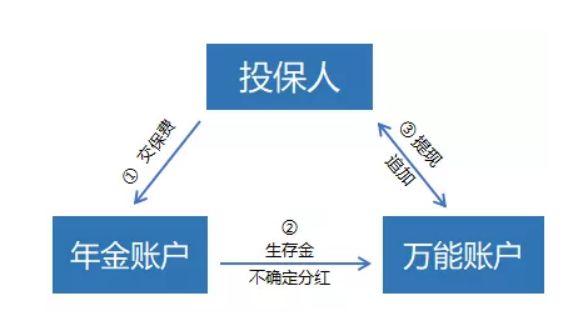

从上图内容中我们能够发现理财资金的流向是这个样子的:

投保人往年金账户里交完钱后,到达约好的时间,年金账户会返还生存金,此外,保险公司会给一些分红,但金额不固定;

生存金还有分红通常来讲会转入万能账户,由万能账户进行生息,利滚利;

万能账户等同于一个活期账户,追加存入和提取基金都不受时间限制,但是还存在手续费。

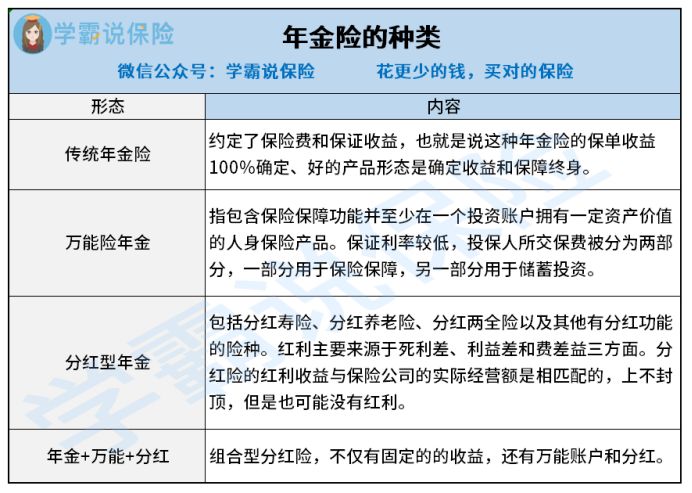

但不是每款年金险产品都有分红或者万能账户,甚至这些鲜明的特点,而今市面上的年金险已经渐渐演变成多种类型,学姐把这些年金险大致分为以下表格里的4类:

上面的图片告诉我们,年金险的确比银行储蓄要复杂得多。

学姐也整理为更详细的分类解说,朋友们可以前往这个文章进行了解:

《分红险、万能险等这些理财险有啥区别?》weixin.qq.275.com2、年金险的作用

年金险复杂成这样,那为什么仍有如此多的人想配置年金险呢?

那么这里就要讲一讲年金险的功能了:

(1)教育金

现在孩子的教育成本可是渐渐变高了,需要高额的资金,为了孩子能够比别人优秀,父母在工作岗位上拼搏,也是想为孩子提供更加优质的教育。

比方说小学,孩子除了要上学,还需要参加各种补习班,弥补课堂上的不足,更不用说课堂外的兴趣班,如果仅仅是靠银行储蓄是很难应付得来的。

教育年金险是专门为小朋友打造的年金险产品,能够帮助家长更好地为孩子的教育做规划。

教育金产品的相关内容可以从下面这篇文章中得到,想要了解更多的小伙伴们可以看一下:

《家长必读:教育金保险有必要买吗?》weixin.qq.275.com(2)养老

随着国家老龄化问题逐渐严重,对自己的老年生活产生忧虑的年轻人越来越多,想要过上好的退休生活,我们现在就要进行筹划了。

朋友们借着还有精力与此同时有负担能力的前提下,早早给自己买一份养老年金险,到了退休后自然是可以领取一笔充足的养老金。

(3)强制储蓄

要是我们买一份年金险的话,是可以养成储蓄习惯的。

学姐上面说到的养老年金险就明显体现出来,并且购买年金保险的门槛也不是很高,每年只需要花5000元就可以购买价格最低的年金险了,就算普通的上班族同样能够承担的起。

(4)财富传承

看向整个高收入群体,他们的收入非常可观,比支出多很多,假如将房产、股票等资产留给后代,不只办理继承的手续很繁琐,而且还很有可能被收取高额的遗产税,于是借助入手高额的年金险的办法,这样既能够达到财富传承的目的,又能够少缴一些税费。

看到这儿,认为年金险性价比高的小伙伴应该不占少数吧,不过要是有小伙伴想购买年金险,需要小心这几点:

《学会这招,远离年金险99%的坑》weixin.qq.275.com二、投保年金险还是存钱到银行哪个好?

关于年金险学姐讲了这么多,不过实际上年金险的很多功能是与银行储蓄重复了,小伙伴们可能没有办法分辨哪种方式更出色?

所以接下来的对比,小伙伴们一定要认真看,

1、收益

目前央行定期存款基准利率如下:它的活期存款的基准利率定为0.35%,最高利率是2.75%的三年期定期存款基准利率。

然而年金险所含的最高预定利率是4.025%,对于年金险的预定利率来说,大多数是超过2.75%的。

不仅含有上面这些功能,可以附加万能账户进行复利增值的即年金保险,通常万能账户的保底利率都在1.75-3%这个范围左右。

如若你有投保一款高收益的年金险的想法,不用浪费时间找,学姐让你推荐:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com2、安全性

银行和保险都受到银保监会的监管,两者都很安全。

你认为保险公司会倒闭,没有必要担心,国家也会帮助保险公司的,比如让其他保险机构或银保监会管理,在此之前,我们的保单仍然有效。

不相信的话,请看此文,看完你就相信了:

《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com3、灵活性

银行储蓄最高可选5年定期,当到了5年的时候,本金和利息是会一起返还回来的,只不过假若中途要钱得话可以随意领取,只不过利率是根据活期来算。

年金险的封闭期必不可少,最快领钱时间也是需要5年时间,若是中途想要取出来,损失是不可避免的,考虑到这个问题,许多保险公司会在年金险上设置保单贷款方式,对我们来讲方便进行短期的资金周转。

总的来说,在银行存钱不如投保年金险有利,安全性跟银行没有区别,银行收益比它低。

不过,假设费用不够充裕,学姐认为大伙还是先将人身保障做充足更好,在考量理财险产品。

选择购买保障型保险的因为是什么?好奇的小伙伴就看一下这篇文章吧:

《为啥要买保障型保险?不出险钱不就白花了?》weixin.qq.275.com以上就是我对 "闲钱放银行还是配置年金险合适"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 臻享传家合同细节

- 下一篇: 平安超能保相比妈咪保贝少儿重疾险哪个赔付更靠谱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

06-13

-

05-31

-

05-15

-

05-06

-

05-03

-

05-02

-

04-30

-

04-30

-

04-29

-

04-28