小秋阳说保险-北辰

很多人对合众人寿这家公司有疑虑,不知道可不可靠。那在这里就给各位一篇关于合众人寿的介绍文章,可以看看: 接下来我来具体说下这家公司的一些情况: 一.综合情况 合众人寿于2005年成立,企业性质为全国性、股份制寿险公司。它的注册资本为42.83亿元;给客户带来保险、资产管理、养老等多模块的综合性服务。 二.偿付能力 《合众人寿是不是小公司?可不可靠?》

《合众人寿是不是小公司?可不可靠?》

偿付能力是指保险公司履行赔偿或给付责任的能力,一家保险公司只有偿付能力充足了,才能保证在发生保险事故的情况下,可以有充足的钱给客户支付足够的保险金,这样才能保障客户的利益。所以来说,在选择保险公司时,你需要了解这家公司的偿付能力。

银保监会对偿付能力设置了两大指标衡量:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。合众人寿2019年年度偿付能力情况如下图:

由上图可知,合众人寿的核心偿付能力充足率以及综合偿付能力充足率均超出规定水平,在风险综合评级方面,合众人寿的等级为B,可以说这家公司的偿付能力还是很不错的;要是还想知道它的偿付能力在国内排名怎么样,可以看看这篇文章: 三.理赔能力 理赔环节是保险业务中较为关键的环节,后期服务的保障,是跟客户的切身利益息息相关的。就算产品保障都很全面,如果说售后服务问题较大,也是希望各位三思再决定;2019年,合众人寿小额案件平均索赔支付周期为0.18天,小额案件获赔率为99.78%;对于合众人寿的理赔能力,大家可以相信的。 四.保险产品介绍《全国保险公司偿付能力排名榜》

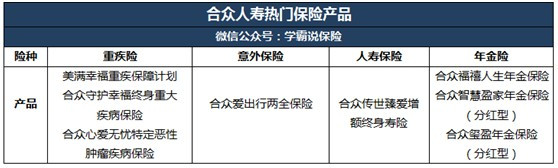

合众人寿主要经营的有:人寿保险、健康保险、意外伤害保险等各类人身保险业务,下图是合众人寿较热销的保险产品:

只是,不可以光靠产品热不热门就购买,关于热门产品的分析,我把相关文章分享给各位,各位可以先看文章再做决定:《每日一分析|合众人寿的热门产品如何?值得买吗?》weixin.qq.275.com

以上就是我对 "合众人寿怎么样?靠谱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

宋小雁从目前情况看,倒闭可能性不大。万一倒闭了也不要怕,保险公司都交了保险保障金,倒闭了也有保监会接管。换句话说,倒闭了政府接管继续行使保障功能。还有目前还没有任何一家保险公司倒闭。

宋小雁从目前情况看,倒闭可能性不大。万一倒闭了也不要怕,保险公司都交了保险保障金,倒闭了也有保监会接管。换句话说,倒闭了政府接管继续行使保障功能。还有目前还没有任何一家保险公司倒闭。 -

猪事顺利这期间钱不是能动的了 必需5年后取 、可以退保的 十天内无条件退

猪事顺利这期间钱不是能动的了 必需5年后取 、可以退保的 十天内无条件退 -

迟到(PXM)诈骗罪是指以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。受害人可及时报警,由公安机关受理立案后进行侦查破案,并依法追究刑事责任。 一、《刑法》第二百六十六条 诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并罚金或者没收财产。本法另有规定的,依照规定。 二、根据《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》(2011年4月8日起施行)的规定:诈骗公私财物价值三千元至一万元以上和三万元至十万元以上、五十万元以上的,应当分别认定为刑法第二百六十六条规定的“数额较大”与“数额巨大”、“数额特别巨大”。

迟到(PXM)诈骗罪是指以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。受害人可及时报警,由公安机关受理立案后进行侦查破案,并依法追究刑事责任。 一、《刑法》第二百六十六条 诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金;数额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并罚金或者没收财产。本法另有规定的,依照规定。 二、根据《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》(2011年4月8日起施行)的规定:诈骗公私财物价值三千元至一万元以上和三万元至十万元以上、五十万元以上的,应当分别认定为刑法第二百六十六条规定的“数额较大”与“数额巨大”、“数额特别巨大”。 -

崔勇俊|Joe退保不划算,基本上退回金额很少,建议继续缴纳

崔勇俊|Joe退保不划算,基本上退回金额很少,建议继续缴纳 -

傅合众福禧人生年金保险;合众福享金生年金保险;众多多宝重大疾病保险;合众众康医疗保险等,具体每款保险的保额、保费、投保要求可以登陆官网

傅合众福禧人生年金保险;合众福享金生年金保险;众多多宝重大疾病保险;合众众康医疗保险等,具体每款保险的保额、保费、投保要求可以登陆官网 -

最爱对于保险公司这一套程序,很正常的。 对于保险的《代理人资格证书》,只需要60元就可以了,全国统一的,需要持证才能够上岗。 对于传销,是有本质区别的,传销属于非法性质,而保险受国家保护的。 对于销售相关工作,不管你在哪家保险公司做都基本是一样的,关键就是自己的业绩情况以及团队发展决定自己的出路。 就像大家所认为的那样,保险的确不好做,就是因为不好做所以市场空间就大。而且现在保险公司真的缺乏相关人才,我的意思何不去偿试一下,因为在保险行业里面说过这么一句话“保险不是人做的,而是人才做的”,也许经过保险行业的磨练,肯定会有收获的,以后也会在这个社会越来越值钱。 另外,保险业务完全在于自己,关键是不是在用心工作即自己的态度决定,这跟自己的性格呀,资源呀,都是没有太大关系。 在这里,我知道在保险行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 保险公司的底薪,销售行业毕竟与自己的业绩挂沟的,没有业绩,不用说2000,5000的底薪,甚至更高,都是不存在的。

最爱对于保险公司这一套程序,很正常的。 对于保险的《代理人资格证书》,只需要60元就可以了,全国统一的,需要持证才能够上岗。 对于传销,是有本质区别的,传销属于非法性质,而保险受国家保护的。 对于销售相关工作,不管你在哪家保险公司做都基本是一样的,关键就是自己的业绩情况以及团队发展决定自己的出路。 就像大家所认为的那样,保险的确不好做,就是因为不好做所以市场空间就大。而且现在保险公司真的缺乏相关人才,我的意思何不去偿试一下,因为在保险行业里面说过这么一句话“保险不是人做的,而是人才做的”,也许经过保险行业的磨练,肯定会有收获的,以后也会在这个社会越来越值钱。 另外,保险业务完全在于自己,关键是不是在用心工作即自己的态度决定,这跟自己的性格呀,资源呀,都是没有太大关系。 在这里,我知道在保险行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 保险公司的底薪,销售行业毕竟与自己的业绩挂沟的,没有业绩,不用说2000,5000的底薪,甚至更高,都是不存在的。 -

Y琳N很难,因为时间过长,并且在实际电话回访中有录音作为重要证据,你回忆一下是否接到过电话。维权的渠道只有一个,保监会。 如果保监会判定了,你就不用再想着其它维权方式了,打官司只能让你花费时间和金钱并且的不到预想的结果。

Y琳N很难,因为时间过长,并且在实际电话回访中有录音作为重要证据,你回忆一下是否接到过电话。维权的渠道只有一个,保监会。 如果保监会判定了,你就不用再想着其它维权方式了,打官司只能让你花费时间和金钱并且的不到预想的结果。 -

chh如何选择适合自己的保险产品? 近期随着突发事件的增加、重大疾病患病年龄的年青化,人们的保险意识有了很大提高,很多人开始关注保险,也有很多人想从各家保险公司的若干产品中挑选一款最好的产品,结果比来比去比晕了也不知该买哪个。那么应该如何选择适合自己的保险产品呢? 1、首选保险类型。保险产品主要分为:医疗健康(包括普通住院报销、重大疾病、津贴等)、养老金、寿险(身故责任)、意外保障、儿童教育金、投资理财型几大类。在选择某类产品时重点看您想解决什么问题?是想解决医疗费用(意外、重疾、普通住院报销)还是想解决养老金(养老险)还是解决家庭经济支柱的家庭责任问题(寿险)。我们经常听到很多客户说“我邻居买了一份保险,到期返还、有分红,可好呢。”“我同事最近投保了一份保险,保费特便宜,很划算,我也打算买一份”。其实这些产品适合他们也许并不适合您。我们要根据自己的年龄、家庭情况、重点关注问题来确定自己所需要的保险种类。保险只有适合不适合之分,没有好坏之分,每种产品都有它特定的适合人群。 2、定下大的种类后其次定产品。很多人在选产品时,特别会算计价格----只选便宜的,其实市场上同类型的相似产品的价格差异不大,保险买的是一种不确定性的风险保障,所以在同类产品中要重点关注保险责任、保障范围、免责条款。比如同是健康险,有的是短期保障、有的是终身保障;大病险有的是保10种、有的保27种;寿险有的公司三条免责,有的公司八条、十条免责;意外险有的只保交通意外,有的包括所有的意外等等。这块经常是客户容易忽略的地方,所以经常有客户说保险买的容易、理赔难、很大一部分原因是买前没有很好的关注保险责任、保险公司免责条款。保险是要买最适合自己的,不是买最便宜的。 3、关于公司。现在中国的保险公司主要有三种形式,中资、纯外资(只有友邦一家,历史原因造成)、合资保险公司。我们把友邦公司和很多的合资保险公司统称为外资保险公司。有不少客户对外资保险公司有偏好,因为国外保险业比较发达,所以外资的产品和服务比中资的更胜一筹。也有一部分客户认为外资不安全,认为外资会随时撤资。其实无论是内资、外资还是合资保险公司在中国注册、开业,就必须适用中国的法律,受中国保监会的监管。它们的法律地位是平等的,外资公司是不允许随便撤资的。能进入中国的外资保险公司的实力都是很雄厚的。其实更多的外资公司进入中国,竞争加剧,从中受益的还是老百姓。一些大的外资保险公司毕竟有200多年的发展历史了,在产品设计条款上和全球售后服务体系上是有一定的优势的,产品全球效。但是外资进入中国的时间不是很长,内资保险公司在中国的发展时间相对比较长,在老百姓中的认知度比较高,具有地域上的优势。现在又出现了一些代理公司,也就是代理很多家保险公司的产品,也就是代理人所说的保险超市。代理公司会代理几家保险公司的产品,所以对客户来说选择的范围更大。众中选优。但是现在的代理公司也有些缺陷:并不是所有保险公司的产品都在那代理,如内资的平安、新华保险公司、合资的信诚人寿就是不走代理公司渠道的。另外,代理公司虽然代理某家公司的产品但也并不是代理它所有的产品。在代理公司已有的产品中能不能选到适合自己的产品还要看专业代理人是站在客户的角度考虑还是站在佣金的角度考虑。所以不能简单的说外资公司好、内资公司不好,根据自己的实际情况,选择适合自己的就好了。 综上所述对客户来说要解决以上三个问题,最重要的就是找一个专业、诚信的代理人就好了,不需要花大量的时间在各种产品中比来比去,术业有专攻!

chh如何选择适合自己的保险产品? 近期随着突发事件的增加、重大疾病患病年龄的年青化,人们的保险意识有了很大提高,很多人开始关注保险,也有很多人想从各家保险公司的若干产品中挑选一款最好的产品,结果比来比去比晕了也不知该买哪个。那么应该如何选择适合自己的保险产品呢? 1、首选保险类型。保险产品主要分为:医疗健康(包括普通住院报销、重大疾病、津贴等)、养老金、寿险(身故责任)、意外保障、儿童教育金、投资理财型几大类。在选择某类产品时重点看您想解决什么问题?是想解决医疗费用(意外、重疾、普通住院报销)还是想解决养老金(养老险)还是解决家庭经济支柱的家庭责任问题(寿险)。我们经常听到很多客户说“我邻居买了一份保险,到期返还、有分红,可好呢。”“我同事最近投保了一份保险,保费特便宜,很划算,我也打算买一份”。其实这些产品适合他们也许并不适合您。我们要根据自己的年龄、家庭情况、重点关注问题来确定自己所需要的保险种类。保险只有适合不适合之分,没有好坏之分,每种产品都有它特定的适合人群。 2、定下大的种类后其次定产品。很多人在选产品时,特别会算计价格----只选便宜的,其实市场上同类型的相似产品的价格差异不大,保险买的是一种不确定性的风险保障,所以在同类产品中要重点关注保险责任、保障范围、免责条款。比如同是健康险,有的是短期保障、有的是终身保障;大病险有的是保10种、有的保27种;寿险有的公司三条免责,有的公司八条、十条免责;意外险有的只保交通意外,有的包括所有的意外等等。这块经常是客户容易忽略的地方,所以经常有客户说保险买的容易、理赔难、很大一部分原因是买前没有很好的关注保险责任、保险公司免责条款。保险是要买最适合自己的,不是买最便宜的。 3、关于公司。现在中国的保险公司主要有三种形式,中资、纯外资(只有友邦一家,历史原因造成)、合资保险公司。我们把友邦公司和很多的合资保险公司统称为外资保险公司。有不少客户对外资保险公司有偏好,因为国外保险业比较发达,所以外资的产品和服务比中资的更胜一筹。也有一部分客户认为外资不安全,认为外资会随时撤资。其实无论是内资、外资还是合资保险公司在中国注册、开业,就必须适用中国的法律,受中国保监会的监管。它们的法律地位是平等的,外资公司是不允许随便撤资的。能进入中国的外资保险公司的实力都是很雄厚的。其实更多的外资公司进入中国,竞争加剧,从中受益的还是老百姓。一些大的外资保险公司毕竟有200多年的发展历史了,在产品设计条款上和全球售后服务体系上是有一定的优势的,产品全球效。但是外资进入中国的时间不是很长,内资保险公司在中国的发展时间相对比较长,在老百姓中的认知度比较高,具有地域上的优势。现在又出现了一些代理公司,也就是代理很多家保险公司的产品,也就是代理人所说的保险超市。代理公司会代理几家保险公司的产品,所以对客户来说选择的范围更大。众中选优。但是现在的代理公司也有些缺陷:并不是所有保险公司的产品都在那代理,如内资的平安、新华保险公司、合资的信诚人寿就是不走代理公司渠道的。另外,代理公司虽然代理某家公司的产品但也并不是代理它所有的产品。在代理公司已有的产品中能不能选到适合自己的产品还要看专业代理人是站在客户的角度考虑还是站在佣金的角度考虑。所以不能简单的说外资公司好、内资公司不好,根据自己的实际情况,选择适合自己的就好了。 综上所述对客户来说要解决以上三个问题,最重要的就是找一个专业、诚信的代理人就好了,不需要花大量的时间在各种产品中比来比去,术业有专攻! -

刚🎯..请打合众人寿客服电话咨询。

刚🎯..请打合众人寿客服电话咨询。 -

英子可以暂时不交,退保就是你目前个人账户中的金额。这个保险大概12年回本,从保障角度看,建议交20年

英子可以暂时不交,退保就是你目前个人账户中的金额。这个保险大概12年回本,从保障角度看,建议交20年

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12