优质回答

小秋阳说保险-北辰

福临门是华夏人寿推出的一款年金养老保险,想要买养老保险?先来了解年金险: 《一文揭晓年金险,请远离这些坑》weixin.qq.275.com

《一文揭晓年金险,请远离这些坑》weixin.qq.275.com

华夏福临门系列有很多产品,但其本质都是养老年金保险,2020年最新推出的是华夏福临门(吉祥如意版),可搭配金管家开通万能账户,很多人问我这款年金险怎么样,值不值得买!

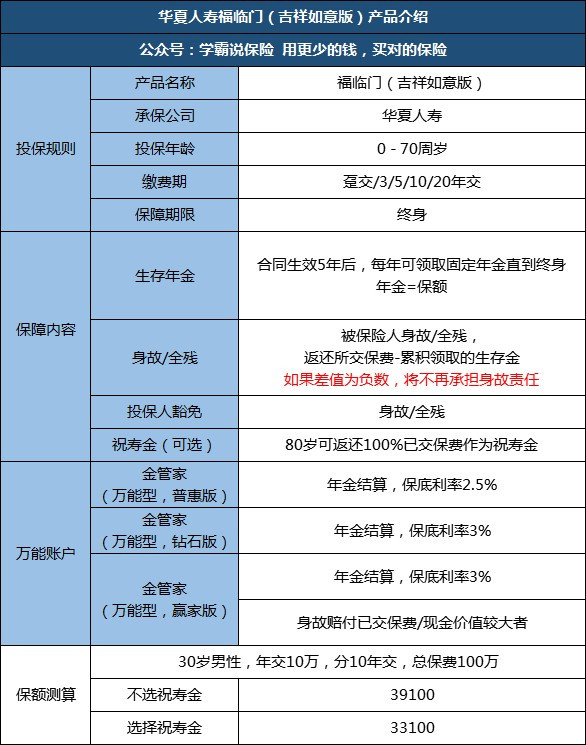

老规矩,先上图:

一、福临门(吉祥如意版)保障内容

福临门(吉祥如意版)支持0~70周岁的人买,最长可选择20年缴费。年金险可以通过保费测算保额,以30岁男性,年交10万,分10年交,总保费100万,不选择80岁保费返还,测算后保额为3.91万;

福临门(吉祥如意版)含身故/全残保障,自带投保人豁免保障,收益部分分为年交返还、万能账户复利结算、可选80岁保费返还。

二、福临门(吉祥如意版)年金领取

要说年金收益,还是得有具体案例:30岁男性,每年交10万,共交10年,不要祝寿金;

缴费期:30~39岁,年交10万,共交100万;

年金返还:保单生效满5年,即35岁开始每年领取3.91万年金,直到身故。

三、福临门(吉祥如意版)万能账户收益

福临门吉祥如意万能账户有3个版本,金管家惠普版要求总保费高于10可开通,钻石版总保费要高于15万,赢家版的要求更高。

返还的年金不领取,将自动转入万能账户,以月复利增值。保险公司按中高档利率算出来的收益,令人非常眼馋,但实际上,规定的保底利率只有2.5%普惠版和3%(钻石版、赢家版)。不同档次的收益转化为年利率可以看这篇:《华夏福临门收益有多高,看完后我决定不买了》weixin.qq.275.com

以上就是我对 "华夏保险福临门理财险怎么样???"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:华夏保险福临门理财险怎么样???

-

Pink Cloud这是一款年金产品,交费年限有趸交、3、5、10年交等,一般选择10年的较多,被保险人在60岁之前,每年领取保额的20%,60岁之后,每年领取保额的40%,到105岁。

Pink Cloud这是一款年金产品,交费年限有趸交、3、5、10年交等,一般选择10年的较多,被保险人在60岁之前,每年领取保额的20%,60岁之后,每年领取保额的40%,到105岁。 -

青松不能,只能拿金帐户里的钱,急用钱可以保单贷款。可以咨询我

青松不能,只能拿金帐户里的钱,急用钱可以保单贷款。可以咨询我 -

兵单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

兵单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

Zoe赶快退,不然就损失了。 现在保险诈骗多,请大家严防保险诈骗。 保险父母心,纯粹放狗屁。 没钱莫须理,有钱老缠你。 理赔登天难,催钱逼人急。 受骗上当滴,欲告无门第。 情面买保险,事后郁闷兮。 合同中条款,纯属玩游戏。 大病保死症,分红欺诈您。 营销有欺诈,人人须警惕。

Zoe赶快退,不然就损失了。 现在保险诈骗多,请大家严防保险诈骗。 保险父母心,纯粹放狗屁。 没钱莫须理,有钱老缠你。 理赔登天难,催钱逼人急。 受骗上当滴,欲告无门第。 情面买保险,事后郁闷兮。 合同中条款,纯属玩游戏。 大病保死症,分红欺诈您。 营销有欺诈,人人须警惕。 -

👼🏻犇犇👼🏻不可能吧。福临门貌似没得交满还亏的? 例如福临门(如意版) 一年交一万,10年交完,就是交满10万了。 第五年开始领取年金几千。 这几千不领取就进入万能账户吃利息。 也可以追加保费存万能账户吃利息。 如意版10年后交满生存总利益此时此刻精算显示是11万多。 死亡总收益也是11万多。 账户价值,年金收益此时此刻是2万多。 如果你看得是保单价值,那么是不会有10万的。保单价值实际就是退保你可以拿到的钱。退保有损失,越早退保损失越大,买之前保险顾问就会嘱咐你。合同上也有详细的内容。 而不退保,交满后是不存在亏损的,除非你的保险顾问不专业,搞错了什么。 假如交满保费,一次性申请领取,那也不会亏,就是领取生存总利益11万,不过会损失收益。(跟退保不同,领取完了,合同停止) 不过领了生存总利益11万,那么账户收益这2万拿不到,因为合同停止。 年金险总体来说,就是时间越长,收益越多。而且交满后,你的收益才真正的开始涨。 交满保费,就刚开始有了一定收益了。而之后,收益会越来越快一点。 具体可以详细问你的保险顾问,同种产品,有不同方案,一名合格优秀的保险顾问,你的关于产品的所有问题他都能通俗的讲解。 年金险说白了,属于你的钱就是账户收益加身故金是你的,就这么简单。 如果活着一次性领取,只能得到生存总利益。死亡了,你指定的受益人得到的是死亡总利益。 账户价值指是你的年金收益。 (账户价值可以贷款) 保单价值就是退保领的钱。 而保单价值是不会大于10万的,所以退保是不可取的,交满肯定意味着不亏。只是收益多与少的问题。 一个保险顾问的能力,素质,对产品的了解程度非常重要,可以反问,同种产品为什么别人受益,我却没受益呢?那是因为保险顾问业余,客户想取回钱,他就只晓得退保这个方案,走这个方案,我取名“强行退保”,于是客户亏了。 而一旦交满了想取回,可以选另一个方案,申请一次性领取生存总利益。如领取上例11万,只是亏损了一些收益部分,合同和谐停止。 凡事不能一概而论,毕竟保险产品都有保监会监督管理。 交满还亏,完全是天方夜谭

👼🏻犇犇👼🏻不可能吧。福临门貌似没得交满还亏的? 例如福临门(如意版) 一年交一万,10年交完,就是交满10万了。 第五年开始领取年金几千。 这几千不领取就进入万能账户吃利息。 也可以追加保费存万能账户吃利息。 如意版10年后交满生存总利益此时此刻精算显示是11万多。 死亡总收益也是11万多。 账户价值,年金收益此时此刻是2万多。 如果你看得是保单价值,那么是不会有10万的。保单价值实际就是退保你可以拿到的钱。退保有损失,越早退保损失越大,买之前保险顾问就会嘱咐你。合同上也有详细的内容。 而不退保,交满后是不存在亏损的,除非你的保险顾问不专业,搞错了什么。 假如交满保费,一次性申请领取,那也不会亏,就是领取生存总利益11万,不过会损失收益。(跟退保不同,领取完了,合同停止) 不过领了生存总利益11万,那么账户收益这2万拿不到,因为合同停止。 年金险总体来说,就是时间越长,收益越多。而且交满后,你的收益才真正的开始涨。 交满保费,就刚开始有了一定收益了。而之后,收益会越来越快一点。 具体可以详细问你的保险顾问,同种产品,有不同方案,一名合格优秀的保险顾问,你的关于产品的所有问题他都能通俗的讲解。 年金险说白了,属于你的钱就是账户收益加身故金是你的,就这么简单。 如果活着一次性领取,只能得到生存总利益。死亡了,你指定的受益人得到的是死亡总利益。 账户价值指是你的年金收益。 (账户价值可以贷款) 保单价值就是退保领的钱。 而保单价值是不会大于10万的,所以退保是不可取的,交满肯定意味着不亏。只是收益多与少的问题。 一个保险顾问的能力,素质,对产品的了解程度非常重要,可以反问,同种产品为什么别人受益,我却没受益呢?那是因为保险顾问业余,客户想取回钱,他就只晓得退保这个方案,走这个方案,我取名“强行退保”,于是客户亏了。 而一旦交满了想取回,可以选另一个方案,申请一次性领取生存总利益。如领取上例11万,只是亏损了一些收益部分,合同和谐停止。 凡事不能一概而论,毕竟保险产品都有保监会监督管理。 交满还亏,完全是天方夜谭 -

紫罗兰这样好了 货比三家 我帮你设计一份同保费的保单 你看怎么样?

紫罗兰这样好了 货比三家 我帮你设计一份同保费的保单 你看怎么样? -

BabyPai🌟50岁 买银行的理财保险并不是特别合适 银行保险的分红和生存金其实和银行的利息基本持平 但是一旦上了保险 中途用钱很不方便 只能做保单贷款或者退保 退保是有损失的 除非您家就是想着强制储蓄 而且短时间内、几年或者十年内不去用这笔钱 保险是中长期受益 分红利益才会最大化 理财保险的保障有限 基本上用不着 所以50岁的人 并不建议买这种银行理财保险 这是我做这么多年保险公司内勤人员的一点建议

BabyPai🌟50岁 买银行的理财保险并不是特别合适 银行保险的分红和生存金其实和银行的利息基本持平 但是一旦上了保险 中途用钱很不方便 只能做保单贷款或者退保 退保是有损失的 除非您家就是想着强制储蓄 而且短时间内、几年或者十年内不去用这笔钱 保险是中长期受益 分红利益才会最大化 理财保险的保障有限 基本上用不着 所以50岁的人 并不建议买这种银行理财保险 这是我做这么多年保险公司内勤人员的一点建议 -

吕海军保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 投保的基本原则: 1.首要考虑年龄因素。 2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。 4.是否有社保,请关注其中得到医保和养老。 5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。 6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。 7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。 8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。 9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

-

木子山这是一款华夏保险为孩子准备的年金险,到第6年起就可以开始领20%基本保额的固定年金了。另外还有特别关爱金和祝寿金可以领。特别关爱金是第5年可以领的20%基本保费,祝寿金是被保险人在60周岁可以领的,全部已交保费都会返还。这些都是被保险人人生存的情况下,意外身故全残也是有保险金可以领的。

木子山这是一款华夏保险为孩子准备的年金险,到第6年起就可以开始领20%基本保额的固定年金了。另外还有特别关爱金和祝寿金可以领。特别关爱金是第5年可以领的20%基本保费,祝寿金是被保险人在60周岁可以领的,全部已交保费都会返还。这些都是被保险人人生存的情况下,意外身故全残也是有保险金可以领的。 -

春雨上善若水,厚德载物之前我给我老公买过福临门,投保年龄是从出生到70周岁都能买,收益很稳,有固定年金,年年给付,还有万能账户,增值也很平稳 。

春雨上善若水,厚德载物之前我给我老公买过福临门,投保年龄是从出生到70周岁都能买,收益很稳,有固定年金,年年给付,还有万能账户,增值也很平稳 。

展开 更多回答(10)

- 上一篇: 华夏保险福临门本金什么时候返还

- 下一篇: 我要退水滴交通意外险?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28