小秋阳说保险-北辰

福临门是华夏人寿主推的年金险系列产品,想要买养老保险?先来了解年金险: 《想买年金险作为养老金的注意了,这几个点你必须要知道》weixin.qq.275.com

《想买年金险作为养老金的注意了,这几个点你必须要知道》weixin.qq.275.com

华夏福临门靠不靠谱,可不可信,会不会骗人的问题,您大可放心。在银保险会的综合管理下确保了保险公司的正规、可靠和不会骗人,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),保险公司能够出得起这么多钱还怕他们不可靠?

介于福临门2015已经停售了,在售的有福临门(吉祥如意版),我们来看看这款产品的收益如何:

华夏福临门年金险有很多版本,这不最近又推出一款福临门(吉祥如意版),很多人问我这款年金险怎么样,值不值得买!

老规矩,先上图:

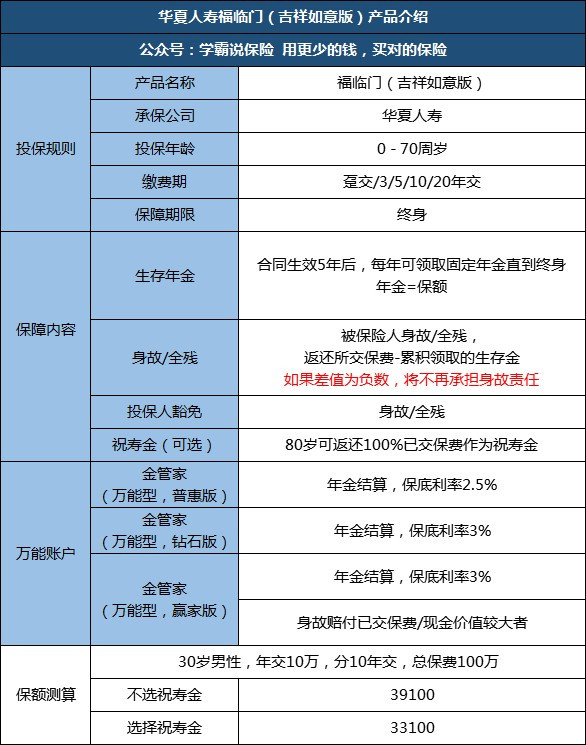

一、福临门(吉祥如意版)介绍

福临门(吉祥如意版)支持0~70周岁的人买,最长可选择20年缴费。年金险是你交的钱越多,那么以后领取的年金就越多,以30岁男性为例,年交10万,共交10年,如果选择80岁保费返还,那么保额有3.31万;

保障内容简单:含身故/全残保障,以及投保人豁免保障,收益部分包括:年金返还、万能账户复利增值、可选领取祝寿金。

二、福临门(吉祥如意版)生存年金如何领取

案例:以30岁男性,年交10万,分10年交,不选择保费返还;

缴费期为30~39岁,10年共交100万;

合同满5年可领取生存年金:每年领取3.91万,终身可领。

三、福临门(吉祥如意版)万能账户收益

福临门吉祥如意万能账户有3个版本,惠普版(总保费高于10万)、钻石版(总保费高于15万)和赢家版。

返还的年金不领取,将自动转入万能账户,以月复利增值。保险公司按中高档利率算出来的收益,令人非常眼馋,但实际上,规定的保底利率只有2.5%普惠版和3%(钻石版、赢家版)。不同档次的收益转化为年利率可以看这篇:《华夏福临门收益有多高,看完后我决定不买了》weixin.qq.275.com

以上就是我对 "华夏福临门全能理财保险计划2015解析靠谱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

闲发呆/冒泡泡华夏福临门每年是领取保额的20%,这个生存金会进去金管家再次收益,目前的结算利率是6.8%,是目前所有保险公司里最高的,所以这款理财保险非常的好

闲发呆/冒泡泡华夏福临门每年是领取保额的20%,这个生存金会进去金管家再次收益,目前的结算利率是6.8%,是目前所有保险公司里最高的,所以这款理财保险非常的好 -

Hank.Ho任何一家保险公司的保险都是可以退保的,只要退保肯定是有损失的,不管是年限交满或者没有交满。一般是交满了就可以领钱了,保险公司的理财产品基本都是要你不领钱,或者到你老的时候在领钱,因为钱在保险公司一般会日及利,月复利,时间越长,钱就越多。保险公司就是利用保费做投资挣更多的钱。银行是短期收益。保险公司是长期投资收益,可以实现五十年或者一辈子替你打理资产。

Hank.Ho任何一家保险公司的保险都是可以退保的,只要退保肯定是有损失的,不管是年限交满或者没有交满。一般是交满了就可以领钱了,保险公司的理财产品基本都是要你不领钱,或者到你老的时候在领钱,因为钱在保险公司一般会日及利,月复利,时间越长,钱就越多。保险公司就是利用保费做投资挣更多的钱。银行是短期收益。保险公司是长期投资收益,可以实现五十年或者一辈子替你打理资产。 -

烟斗结论是不能领回本金。 福临门是年金保险和万能险构成的组合型储蓄理财类的保险产品; 您缴纳的保费先按照年金保险的条款进行返还,返回费用进入到万能险账户中理财升值!并没有取回本金的原理,还有1个选择是退保,退保的话,则只退现金价值,在前几年会损失已交的保费。 以23岁 男 每年缴费10000元,10年交为例 具体条款是: 保单生效立即领 1633元 23-59岁每年领1633元 60岁-终身每年领 4899元 70岁额外给予10000元 以上的年金领取假设不领取现金的话,则进入到万能账户中以复利生息(保底利率 3%,最近一期为5%) 以上供参考~

烟斗结论是不能领回本金。 福临门是年金保险和万能险构成的组合型储蓄理财类的保险产品; 您缴纳的保费先按照年金保险的条款进行返还,返回费用进入到万能险账户中理财升值!并没有取回本金的原理,还有1个选择是退保,退保的话,则只退现金价值,在前几年会损失已交的保费。 以23岁 男 每年缴费10000元,10年交为例 具体条款是: 保单生效立即领 1633元 23-59岁每年领1633元 60岁-终身每年领 4899元 70岁额外给予10000元 以上的年金领取假设不领取现金的话,则进入到万能账户中以复利生息(保底利率 3%,最近一期为5%) 以上供参考~ -

马小燕 平安精英总结来说,这款华夏保险的少儿版年金险对比其它同类产品是非常有优势的。它的产品责任非常的全面且人性化,在保证结算利率最高的同时追加手续费最低,投入相同的保费,每个年龄段的生存总利益都是高于其它产品的,真的是华夏的良心之作。

马小燕 平安精英总结来说,这款华夏保险的少儿版年金险对比其它同类产品是非常有优势的。它的产品责任非常的全面且人性化,在保证结算利率最高的同时追加手续费最低,投入相同的保费,每个年龄段的生存总利益都是高于其它产品的,真的是华夏的良心之作。 -

冀石福临门80岁返本金。 要是想再孩子上大学的时候拿回全部本息。就买状元红。每年1万,十年交。大概孩子从18到21岁,四年里每年拿回粗算大概4.5万。这样根据孩子年龄准确测算。 状元红不光返本金,还有重大疾病保障。不过也保到孩子21周岁

冀石福临门80岁返本金。 要是想再孩子上大学的时候拿回全部本息。就买状元红。每年1万,十年交。大概孩子从18到21岁,四年里每年拿回粗算大概4.5万。这样根据孩子年龄准确测算。 状元红不光返本金,还有重大疾病保障。不过也保到孩子21周岁 -

机械师你可以证监会官网去查,只要有这家公司,那你基本就可以放心啦!最多就是产品好不好的问题啦!前提是你的钱确实用于买了保险!

机械师你可以证监会官网去查,只要有这家公司,那你基本就可以放心啦!最多就是产品好不好的问题啦!前提是你的钱确实用于买了保险! -

星落你好!华夏保险的福临门没听说是骗局呀,不过最好不要或多资金进入就是。

星落你好!华夏保险的福临门没听说是骗局呀,不过最好不要或多资金进入就是。 -

西湖论剑(蔡南浦)按照具体现金价值,退保。 肯定损失,而且第一年退保损失最大。 望慎重对待,最好进行保单分析,,勿要盲目。 详询身边的代理人。

西湖论剑(蔡南浦)按照具体现金价值,退保。 肯定损失,而且第一年退保损失最大。 望慎重对待,最好进行保单分析,,勿要盲目。 详询身边的代理人。 -

梁liang单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

梁liang单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

橙子🍊挺不错的理财产品,每年返保额的20%直到60岁,60岁到合同结束期间每年返保额40%,合同结束时再返回所有保费。同时搭配的金管家C账户年收益3.5%的最低保障,每月按复利计算,算是一个活期账户。这个账户最多可以存进去你交保费的10倍的钱升值。不过这个理财产品第一年存存进去的钱第一年取出的话会收取5%的手续费,所以第一年不要存那么多,等第二年再往这个账户存钱比较划算。

橙子🍊挺不错的理财产品,每年返保额的20%直到60岁,60岁到合同结束期间每年返保额40%,合同结束时再返回所有保费。同时搭配的金管家C账户年收益3.5%的最低保障,每月按复利计算,算是一个活期账户。这个账户最多可以存进去你交保费的10倍的钱升值。不过这个理财产品第一年存存进去的钱第一年取出的话会收取5%的手续费,所以第一年不要存那么多,等第二年再往这个账户存钱比较划算。

- 上一篇: 中国人保是怎样的公司

- 下一篇: 香港保险到底好在哪儿

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28