小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说康惠保之前,你可以通过阅读这份表格来了解一下国内重疾险的基本情况: 《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

《康惠保系列与全国热门的135款重疾险对比表》weixin.qq.275.com

假如被保险人在保险期间身故,保险公司知退还本合同当时的现金价值,本合同效力终止。

了解了理赔情况,下面为大家讲解康惠保这款产品:

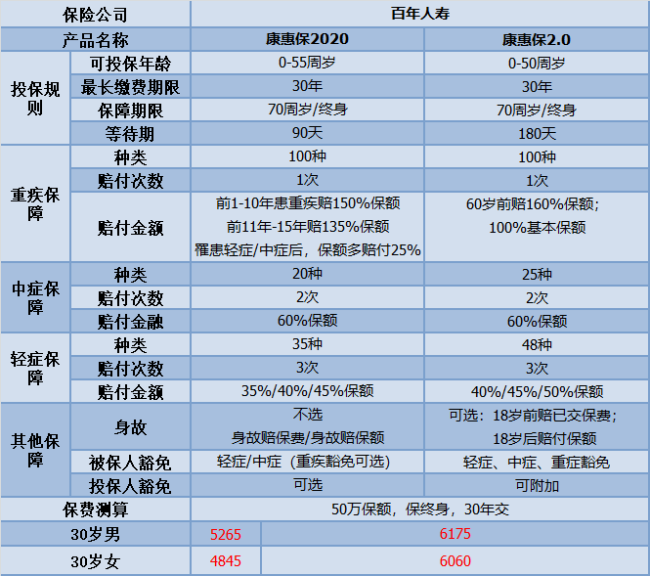

百年人寿的康惠保系列的重疾险,一向和“高性价比”挂钩。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

可以看到其实价格相似,保障内容也没有很大的改变;相似却不一致,两者还有有其突出的优势的:

以下是康惠保2020的主要优点:

1.重疾的保额赔付高:不仅在前10-15年确诊重疾,额外赔付35-50%的保额,而且如果先发生中症或轻症,重疾保额还可以增加25%,重疾保额非常充足;

2.身故保障灵活可选择:康惠保2020身故保障是可选的:不赔付、赔保费、赔保额,所以这个保障是可亿根据需求决定的。

3.癌症二次赔付保障良心:在癌症二次赔付附加之后,不管是癌症新发、转移还是复发、持续,皆能得到100%基本保额。

但是,世无完物;康惠保2020也是存在不足的:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,是要绑定身故赔保额的;但要是在开始的时候选择保终身的责任,这情况是不会发生在你身上的。

2.等待期患病合同终止:等待期间要是患轻症或者中疾,那保险合同立即终止。

如果大家还想要了解康惠保2020,可以看下这篇文章:《百年人寿的【康惠保2020】,买了不后悔?》weixin.qq.275.com

康惠保2.0的优势在于:

1.疾病赔付比例高:中症的赔付为60%,轻症首次赔付比例为40%,递增最高可达50%,对比市面多数产品赔付较高。

2.重疾额外赔付高:60岁前确诊重疾,额外赔付60%保额,即可赔付160%基本保额。可选保障到70岁或者终身,所以保障灵活,可不含身故责任,适合不同需求人群。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。引入了前症保障,无疑可以鼓励投保人积极治疗,降低罹患重疾风险。

不过康惠保2.0还是存在一定的不足:

1.等待期过长:康惠保2.0的等待期为180天,相比较康惠保2020的等待期确实是多了一倍;在等待期内如果发生疾病的话,保险公司是不予理赔的。等待期越久,势必不利于投保人。

2.癌症二次捆绑销售:意思是说癌症二次赔付是附在基本保障中,也就是说购买这款产品就一定附带癌症二次赔付的保障,那么价格肯定就高了;

但是,【单次赔付+癌症二次赔】的产品形态在现在保险市场是挺常见的,总的来说附加进去还是有用的。

要是大家对这款产品想要更深的了解,可以看我新写的文章《万人追捧的【康惠保2.0】是不是真的好?》weixin.qq.275.com

如果说性价比是大家考虑的首选方案,康惠保2020值得你购买;

假设对癌症二次赔付有需求的话,可以考虑康惠保2.0。

以上就是我对 "投保了康惠保,被保险人在保险期间身故,该如何进行理赔"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

邓秀明您好,投保时,投保者需要就该产品的保障内容、保险金额及指定的受益人向被保险人进行了明确说明,并征得其同意。另外,本人知道仅可为本人、父母、配偶或子女投保,否则出险后无法顺利获得理赔。

邓秀明您好,投保时,投保者需要就该产品的保障内容、保险金额及指定的受益人向被保险人进行了明确说明,并征得其同意。另外,本人知道仅可为本人、父母、配偶或子女投保,否则出险后无法顺利获得理赔。 -

傅俊杰🖋追求自由,承担责任这个具体还是要看这两个产品哪个更适合你,可以在凤凰智保上进行重疾险产品对比,看看对比后你更想买哪款产品

傅俊杰🖋追求自由,承担责任这个具体还是要看这两个产品哪个更适合你,可以在凤凰智保上进行重疾险产品对比,看看对比后你更想买哪款产品 -

回头我觉得超级玛丽可以,看中了它的癌症赔两次

回头我觉得超级玛丽可以,看中了它的癌症赔两次 -

A-John不可以,重疾险是可以重复赔付的,建议重新买一份新产品会更好一些。

A-John不可以,重疾险是可以重复赔付的,建议重新买一份新产品会更好一些。 -

。z康惠保作为一款可以线上免体检投保的重疾险,健康告知是一定要填的,百年康惠保线上投保有9条健康告知,项目太多就不详细说明了,其中与同类线上投保健康险相比明显优势在于:没有要求直系亲属的重病史;没有对高血压全盘否定。目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。而百年康惠保不仅支持线上投保,也支持线下核保,如果健康告知不达标还可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。

。z康惠保作为一款可以线上免体检投保的重疾险,健康告知是一定要填的,百年康惠保线上投保有9条健康告知,项目太多就不详细说明了,其中与同类线上投保健康险相比明显优势在于:没有要求直系亲属的重病史;没有对高血压全盘否定。目前线上投保的重疾险健康告知会比较严格,一般有一项健康告知不符就会被直接拒保。而百年康惠保不仅支持线上投保,也支持线下核保,如果健康告知不达标还可以进行人工核保,不至于被直接拒保,如果不是很严重还可以继续投保。 -

文君您好,百年康惠保重大疾病保险保障实在,价格亲民,性价比超高,值得消费者信赖,但在购买前还需要仔细阅读保险条款,做到心中有数。保险条款主要包括保险期间、宽限期以及责任免除,其中保险期间自本合同生效日起至被保险人70周岁或被保险人身故时止;而宽限期是自保险费应交日起60日内为准。

文君您好,百年康惠保重大疾病保险保障实在,价格亲民,性价比超高,值得消费者信赖,但在购买前还需要仔细阅读保险条款,做到心中有数。保险条款主要包括保险期间、宽限期以及责任免除,其中保险期间自本合同生效日起至被保险人70周岁或被保险人身故时止;而宽限期是自保险费应交日起60日内为准。 -

孙莉您好,不会的。轻症赔付后,轻症责任终止,重大疾病保险保额不变。

孙莉您好,不会的。轻症赔付后,轻症责任终止,重大疾病保险保额不变。 -

A小北风一般来说缴费期限越长越好的,因为一般重疾都有轻症重疾豁免权,那么如果在缴费期限内出险,就可以豁免后面的保费,那当然是缴费期限越长,经济压力越小嘛

A小北风一般来说缴费期限越长越好的,因为一般重疾都有轻症重疾豁免权,那么如果在缴费期限内出险,就可以豁免后面的保费,那当然是缴费期限越长,经济压力越小嘛 -

锋百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。

锋百年人寿的康惠保真的是一款很不错的产品,可以说是当前纯重疾险的性价比之王,突显100种重疾+30种轻症的种类优势,常见的高发疾病都保障在内,这也是主要加分项。1-6类职业可保,这算是一个比较明显的优势了,康惠保的健康告知如下,如果有不明确或不符合的情况,仍可以申请通过线下人工核保的方式来进行投保。 -

离༄殇您好,如果进行现金价值的演示对比,我们看到达尔文一号的现金价值曲线是一直递增不断接近保额,且后续涨幅远超康惠保。而康惠保的现金价值是先涨后降,76岁后下降非常明显,最后变成0。

离༄殇您好,如果进行现金价值的演示对比,我们看到达尔文一号的现金价值曲线是一直递增不断接近保额,且后续涨幅远超康惠保。而康惠保的现金价值是先涨后降,76岁后下降非常明显,最后变成0。

- 上一篇: 平安保险智盈人生万能险,有陷阱吗?

- 下一篇: 理财保险可信吗?求大侠指教,谢谢

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08