小秋阳说保险-北辰

学霸说保险,专注保险测评!在详细说康惠保之前,你可以通过阅读这份表格来了解一下国内重疾险的基本情况: 《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

《国内135款热门重疾险与康惠保对比表》weixin.qq.275.com

计算身故返还现今价值的公式为:投保人已缴纳的保费-管理费-保险公司为保单向推销人员支付的佣金-保险公司承担的纯保费+剩余保费产生的利息。

那么我来为大家介绍百年人寿的康惠保:

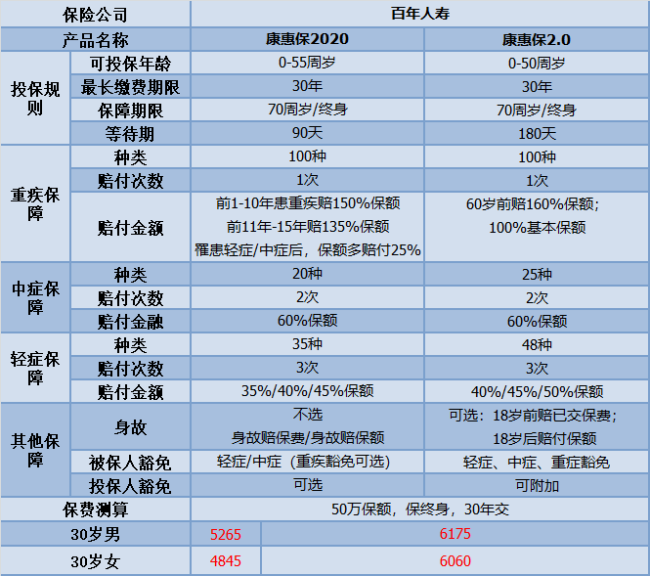

性价比一直是百年人寿的目标。今年主要出了康惠保2.0和康惠保2020两个系列,我们来看看基本保障内容:

这两款在价格、保障方面旗鼓相当;不过也有各自的特色:

康惠保2020的优点有以下几点:

1.重疾的保额赔付高:假设在前10-15年确诊为重疾之后,是能得到35%-50%的保额;假设发生了轻症或者中症,重疾保额还可以增加25%的重疾保额,

2.身故保障灵活可选择:康惠保2020中的身故保是可以选择不赔付、赔保费和赔保额的,保障较为灵活,根据自己的综合需要考虑是否添加,无捆绑销售。

3.癌症二次赔付保障良心:癌症二次赔付附带后,不管是癌症新发、转移还是复发、持续,皆能得到100%基本保额。

但是完美的产品世间少有,康惠保2020的不足之处在于:

1.保障到70岁绑定身故赔保额:假设购买这款产品时候选择保障到70岁时,是要绑定身故赔保额的;但是一开始选择保终身则不会出现这种情况。

2.等待期患病合同终止:假设在等待期患轻/中疾,那保险合同立即终止。

假设你对康惠保2020感兴趣的话,不妨看看:《【康惠保2020】真的那么好吗?》weixin.qq.275.com

康惠保2.0的优点有:

1.疾病赔付比例高:轻症首次赔付比例是40%,依次递增高达50%;中症赔付比例也高达60%,市面上的多数重疾险产品赔付比例是没有比这款产品高的。

2.重疾额外赔付高:60岁前确诊为重疾时,可得到100%的基本保额和额外赔付的60%保额。可选保障到70岁或者终身,所以保障灵活,可以不含有身故责任,所以是适合不同需要的人。

3.引入前症保障内容:前症即“重疾前症”,是重大疾病前高风险病症的简称。引入了前症保障,旨在动员投保人积极配合治疗,从而达到降低重疾发生的风险。

康惠保2.0也是存在一些缺点的:

1.等待期过长:康惠保2.0的等待期为180天,而康惠保2020等待期为90天,直接甩康惠保2.0一条街;在等待期内如果发生疾病的话,这样保险公司是没有赔付的。等待期越短,对投保人才越有利。

2.癌症二次捆绑销售:意思是说癌症二次赔付是附在基本保障中,也就是说,这项责任与这款产品是捆绑在一起的,那么价格肯定就高了;

但是,【单次赔付+癌症二次赔】的产品形态在现在保险市场是挺常见的,所以还是可以接受的。

如果有对这款产品想进一步了解的,可以看我之前回答过的《网红产品【康惠保2.0】上线了!》weixin.qq.275.com

假设追求性价比的话,康惠保2020是可以考虑的;

如果大家有癌症这方面保障有需要的,康惠保2.0不失是一个选择。

以上就是我对 "康惠保里面的身故返还现金价值怎么计算"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Aimee轻症豁免的意思就是说,如果购买后得了合同中所规定的轻症,那么可以免交后续的保费!

Aimee轻症豁免的意思就是说,如果购买后得了合同中所规定的轻症,那么可以免交后续的保费! -

栗子君自我修复中谢邀,我分三个方案来说一下百年康惠保2020的多少钱一年? 以男,保额10万,30年交费为计算标准。 保障方案1:重疾 轻症 中症(终身): 30岁:1053元 35岁:1285元 保障方案2:重疾 轻症 中症 二次癌症(终身) 30岁:1132元 35岁:1378元 保障方案3:重疾 轻症 中症 身故返保费(终身) 30岁:1274元 35岁:1606元 以下是开心保网上线的百年康惠保2020的亮点: 保障额度高,基本责任最高可保障415%基本保额;组合责任最高可保障615%基本保额。 重疾加码PLUS:无年龄限制,前10年150%保额,11-15年135%基本保额 责任组合DIY:基本责任:重疾 中症 轻症 中轻症后额外重疾 保费豁免 可选责任:身故/癌症额外/特疾 新老客户一样保:老客投保规则与新客一致,最高可投50万 还有一个变形金刚,12种组合方案,总有一款适合你! 12种组合方案 总之,百年康惠保2020继承了前辈的极致性价比,加量不加价,同时保障灵活多变,结合百年人寿全国20家分支机构的优势,对于用户来说,还是当初的王者归来!但有一点,12种组合方案,有选择障碍症的人可能会头疼,但保障极致,价格极致,“百变魔方”各种组合,也是互联网保险产品逐渐进化的一种体现,我们乐观其变,乐享其成。

栗子君自我修复中谢邀,我分三个方案来说一下百年康惠保2020的多少钱一年? 以男,保额10万,30年交费为计算标准。 保障方案1:重疾 轻症 中症(终身): 30岁:1053元 35岁:1285元 保障方案2:重疾 轻症 中症 二次癌症(终身) 30岁:1132元 35岁:1378元 保障方案3:重疾 轻症 中症 身故返保费(终身) 30岁:1274元 35岁:1606元 以下是开心保网上线的百年康惠保2020的亮点: 保障额度高,基本责任最高可保障415%基本保额;组合责任最高可保障615%基本保额。 重疾加码PLUS:无年龄限制,前10年150%保额,11-15年135%基本保额 责任组合DIY:基本责任:重疾 中症 轻症 中轻症后额外重疾 保费豁免 可选责任:身故/癌症额外/特疾 新老客户一样保:老客投保规则与新客一致,最高可投50万 还有一个变形金刚,12种组合方案,总有一款适合你! 12种组合方案 总之,百年康惠保2020继承了前辈的极致性价比,加量不加价,同时保障灵活多变,结合百年人寿全国20家分支机构的优势,对于用户来说,还是当初的王者归来!但有一点,12种组合方案,有选择障碍症的人可能会头疼,但保障极致,价格极致,“百变魔方”各种组合,也是互联网保险产品逐渐进化的一种体现,我们乐观其变,乐享其成。 -

Lisary您好,该产品承保年龄为出生满28天-55周岁(含28天、55周岁)。被保险人出生满28天-40周岁,累计重疾风险保额不超过50万(未成年人累计身故保额以监管机关规定的最高保额为准),年满41-50周岁累计重疾风险保额不超过30万,51-55周岁累计重疾风险保额不超过10万。

Lisary您好,该产品承保年龄为出生满28天-55周岁(含28天、55周岁)。被保险人出生满28天-40周岁,累计重疾风险保额不超过50万(未成年人累计身故保额以监管机关规定的最高保额为准),年满41-50周岁累计重疾风险保额不超过30万,51-55周岁累计重疾风险保额不超过10万。 -

李秋明您好,康惠保主险保额最低10万元,最高保额限制:0-40周岁:50万元;41-50周岁:30万元;51-55周岁:10万元。 附加特定疾病保障为可选责任,若选择投保,附加险保额为主险保额的25%。

李秋明您好,康惠保主险保额最低10万元,最高保额限制:0-40周岁:50万元;41-50周岁:30万元;51-55周岁:10万元。 附加特定疾病保障为可选责任,若选择投保,附加险保额为主险保额的25%。 -

💋 L ,康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。

💋 L ,康惠保就是一个纯重疾的产品,30岁的男性,年交只需要3660元,交30年,保额就可以达到37万,保障终身,是性价比非常高的一个产品了。 -

童心未眠🌼您好,并不需要的。康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示, 保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。

童心未眠🌼您好,并不需要的。康惠保投保时提供续期缴费储蓄银行卡号,续费日期前,投保者会收到短信提示, 保险公司会在约定的保险费交纳日从投保者购买时填写的银行账号中划扣当期应交的保险费。 -

Waneey您好,不会的。轻症赔付后,轻症责任终止,重大疾病保险保额不变。

Waneey您好,不会的。轻症赔付后,轻症责任终止,重大疾病保险保额不变。 -

彩旗看个人需求和你想投保的这个保险产品是否符合。 选商保:一选大公司,理赔能力强;二看个人需求;三看条款内容,四依据个人交费能力定最终产品。优先购买重疾,然后选意外,再选分红类的。

彩旗看个人需求和你想投保的这个保险产品是否符合。 选商保:一选大公司,理赔能力强;二看个人需求;三看条款内容,四依据个人交费能力定最终产品。优先购买重疾,然后选意外,再选分红类的。 -

向浓先说说这款产品的优势:不限职业:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。再说说这款产品的劣势:轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。关于轻症病种也是比较全面,涵盖了比较高发的病种,比如不典型心机梗塞、冠状动脉介入手术、脑中风后遗症等。我们也对比了不同病种定义,由于轻症行业还没有统一的标准,所以对比下来这款产品和其他相比没有明显劣势,如果大家过分关注的话,可以重点看一下条款。除此之外这款产品身故是返还现金价值的,不过消费型的重疾险现金价值本来就不是很高,满期现金价值变为0,只是保障期间内身故能返还一点的。

向浓先说说这款产品的优势:不限职业:这款产品是承保1-6类职业的,除了投保告知里面不能投保的职业,其余都是可以的,这算一个比较明显的优势。其余的大部分产品是是承保1-4类职业,这款产品的适合的人群会广一些。保费便宜:可以看到这款产品价格是有一些优势的,毕竟后上市的产品,为了竞争的需要,价格也会稍微便宜一些。同弘康健康一生A相比,这款产品同样也有30年缴费,这样可以大大地降低每年的缴费压力,比较适合预算有限的朋友。销售区域广:可投保区域涵盖了以下省市:大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、内蒙古、吉林、江西、浙江、山西、广东、重庆。再说说这款产品的劣势:轻症保额低:轻症赔付比例为25%,相比弘康健康一生A赔付比例稍低一些。轻症赔付1次:轻症赔付1次,而弘康健康一生是赔付2次的。关于轻症病种也是比较全面,涵盖了比较高发的病种,比如不典型心机梗塞、冠状动脉介入手术、脑中风后遗症等。我们也对比了不同病种定义,由于轻症行业还没有统一的标准,所以对比下来这款产品和其他相比没有明显劣势,如果大家过分关注的话,可以重点看一下条款。除此之外这款产品身故是返还现金价值的,不过消费型的重疾险现金价值本来就不是很高,满期现金价值变为0,只是保障期间内身故能返还一点的。 -

chenyan您好!若已经投保了康惠保,被保险人在保险期间身故,保险公司退还本合同当时的现金价值,本合同效力终止。“重大疾病保险金”与“现金价值”二者不可兼得,即若保险公司承担其中任何一项责任,另外一项不再承担。

chenyan您好!若已经投保了康惠保,被保险人在保险期间身故,保险公司退还本合同当时的现金价值,本合同效力终止。“重大疾病保险金”与“现金价值”二者不可兼得,即若保险公司承担其中任何一项责任,另外一项不再承担。

- 上一篇: 中美大都会的简介

- 下一篇: 幸福人寿保险股份有限公司的企业文化

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-10

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-08