小秋阳说保险-北辰

若是你以为靠着年金险可以拿到高收益的话,建议你看看其他产品去吧。

从国家对年金险预定利率不超过4.025%的规定开始之后,这类产品就是把财产稳定下来的手段,和把钱存银行区别不大。

甚至说有的产品的收益率都比不过银行的定期利率。

那国寿鸿福至尊年金险(分红型)在收益率方面做的怎么样?是高还是低?我们来做个了解。

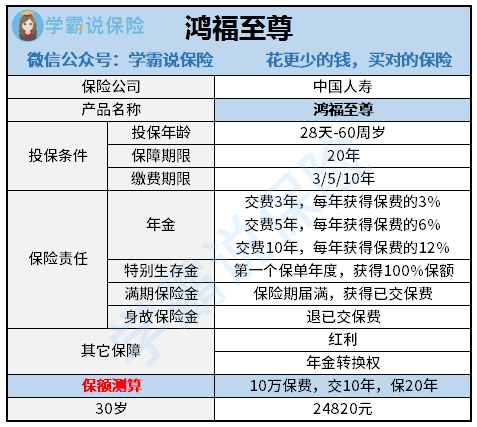

一、鸿福至尊保障内容分析

鸿福至尊的保障内容真的很好懂,收益和身故保障是其中的两个主要部分,而收益又包含着年金生存险,满期金 ,具体我们浏览一下下图:

我们先看看鸿福至尊的保障内容,分析它有什么优劣势。

优势:

1、缴费期限灵活

鸿福至尊有三种缴费方式,一种是3年交、其余两种是5年交和10年交,我们可以遵照自己的实际收入、未来规划选择适合我们自己的方式。

一般而言,缴费期越长的产品做的越好,因为缴费期长一些的话,每年需要缴的保费也就会相应的降低,那我们就不会那么心痛了。

不过早缴晚缴都是缴,而且我们投入年金险的钱都是闲钱,所以具体要如何缴,还是要根据个人的选择。

2、支持年金转换

所谓年金转换是指:投保人的合同需经保险人同意后方可生效,且将所获得的保险金转换成另一种年金保险。

鸿福至尊保单到期后收获自己心意的收益和保障 ,就可以申请把保险金转换成其他产品,省去了投保、审核等流程,还是很方便的。

不足:

身故保障不给力

鸿福至尊的身故保障,仅仅退回已交保费,而同类型产品,大都是有额外赔或者取(保费、保额和现金价值的)较大者赔付。

对于家庭支柱来说,一旦不幸身故,没有办法赚取家里日常支出 孩子教育费和房贷等费用 。

鸿福至尊的身故保障还存在许多不足之处 。

其实我前面也有提及,买年金险,主要还是看收益率,所以鸿福至尊的优势和劣势就没有特别重要,重要的是它的收益率占比的比重是多少。

二、鸿福至尊收益率曝光!

举30岁男性、10年交、年交保费10万这个作为例子(基本保额为24820元),来计算下IRR,具体结果如下图:

最后得出,鸿福至尊的IRR只有2%,还不如银行的定期利率(2.75%)高,即使鸿福至尊是复利增长,不过这差的可不是一点半点啊。

如有一些年金险收益率高的,IRR能达到3%,甚至是4%,鸿福至尊真的拿不出手:

《十大年金险排名公布 ▏偏向高收益年金险?这10款买了超值!》weixin.qq.275.com

《十大年金险排名公布 ▏偏向高收益年金险?这10款买了超值!》weixin.qq.275.com

这里可能就有人问了:“你这算的不对劲呀,鸿福至尊的分红不可能就这点?况且它又有提供万能账户!”

慢慢来,学姐这回给你掰开了讲~

1、分红的猫腻

分红指:保险公司每年都会从公司的可支配盈余中,抽取一部分分给支付给保户。

分红保险的红利分配主要来源于三个方面:死差和利差和费差。

总的来说,当然红利收益与保险公司的实际经营额成果是相匹配的,上不封顶,但也有可能没有红利。

另外,分红保险公司红利和盈利收益是不透明的,很详细的分红,比如说赚多少,怎么分,分多少,这些东西都是保险公司来决定的,这么看来保险公司在红利分配这个问题上面,它同时扮演这两种角色除了是“运动员”,也是“裁判员”

《是什么原因导致分红险投诉高?大家一起来浏览一下》weixin.qq.275.com

2、万能账户

所谓万能账户就是:保险公司返还给你的生存金(年金),若这边资产你不着急领取的话,那不如把它存入万能账户中去,这还可以实现它的增值呢。

万能账户一般有三个收益利率,除了保底收益率之外还有两个收益利率,分别是中档利率和高档利率。除此之外还有一个保险公司的实际结算利率。

这么来说吧,一般全部的万能账户和新产品出售的时候,结算利率还是非常的高的,起码在5%左右,结算利率不会一直都保存不变的,它会随着时间的一个移动慢慢下降,但最终会将到一定的范围3%-4%这个直间。

学姐为了帮大家躲开年金险的套路,将具体的避坑指南放在了文章末尾,大家可以来了解一下:

《学会了这个方法,大家可以轻易躲开有关年金险99%的坑》weixin.qq.275.com

以上就是我对 "鸿福至尊投保渠道"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 都会宝贝A款返还

- 下一篇: 泰康健康尊享2021的优势

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

最新问题

最新问题

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30