小秋阳说保险-北辰

2021年,中国银保监会于10月22日印发一则互联网保险管理新规。

消息一出,意味着互联网保险即将迎来大洗牌,也便是现有在售的互联网保险产品都将在新规践行前下架(2021年12月31日),这里面不乏会有好多对于消费者来说都是比较友好的产品。

那么,和泰增多多2号增额终身寿险也同样逃不过即将要下架的命运。那么今天,学姐就趁此机会来给各位复习一下这款产品,看看它到底还适不适合我们在停售前再冲一波!

如果有小伙伴没时间看全文的话,最好来看看学姐写的这篇文章,一定让你满载而归的:

《和泰人寿增多多2号增额终身寿险值得买?看完我心动了...》weixin.qq.275.com

《和泰人寿增多多2号增额终身寿险值得买?看完我心动了...》weixin.qq.275.com

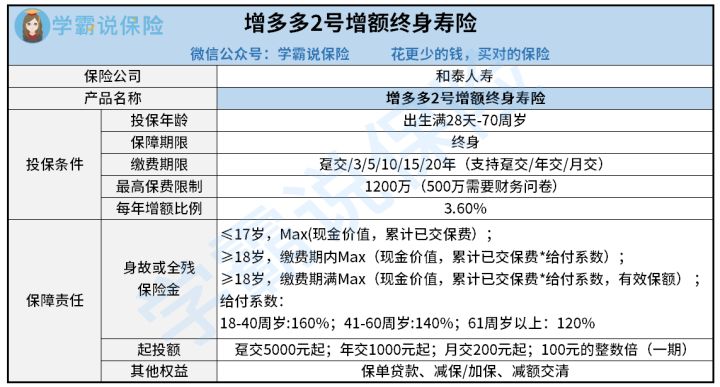

一、和泰增多多2号增额终身寿险可以买吗?保障责任优秀吗?

学姐就讲到此处,立刻上图:

弄明白保障图过后,学姐带各位小伙伴来深入分析一波。

1.投保年龄范围广泛

和泰增多多2号增额终身寿险的最高投保年龄为70周岁,相比目前市面上那些最高只能允许60或65周岁老年人投保的增额终身寿险来讲,和泰增多多2号增额终身寿险的投保年龄要求比较低。

只比较这方面的话,和泰增多多2号增额终身寿险在人性化上更为领先。

其实大家在给自己父母寻找保险的时候,肯定都明白,给老人找一款合适的保险是有点困难的,不过不需要担忧,学姐这里有方法:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》weixin.qq.275.com

2.起投门槛低

首先,我们可以看到和泰增多多2号增额终身寿险包含了三种缴费方式,包括趸交、年交和月交。

不过学姐要让大家明白一点,和泰增多多2号增额终身寿险设置的投保门槛很低,趸交5000元起,每年最少交1000元,月交仅200元就可以完成投保的额度。

很显然,增多多2号增额终身寿险的起投门槛很低,符合大多数人的投保需求。

3.其他权益保障多

和泰增多多2号增额终身寿险有保单贷款、减保、加保和减额交清这几种权益,其实这几种权益可以帮助投保人在未来的生活中应对突发意外,就好比“经济危机”。

还有非常值得一提的加保,例如被某人在后期发现刚开始投保的金额并不够,可以向保险公司提出申请加保,进而提高自己的保额。

既然是作为一款增额终身寿险,那么和泰增多多2号就避免不了要面对收益高低的问题,那趁现在,我就带着各位一起看看和泰增多多2号增额终身寿险到底如何!

二、和泰增多多2号增额终身寿险的收益怎么样?高不高?

学姐以小李投保和泰增多多2号增额终身寿险的年龄是30岁,年交10万元的保费,分5年交为例,下面这张图里面有具体的收益:

根据上图,我们能得知当小李年满40岁的时候,和泰增多多2号增额终身寿险达到了656725元的现金价值,也就是说在小李投保后的第十年就回本了!

即使小李到了80岁的时候,他采取退保也不会赔本,我们来研究一下,小李在80岁时退保可以领到2599323万元的现金价值,除去总共缴纳的保费50万元,小李还净赚了2099323元。

很显然,和泰增多多2号增额终身寿险的收益还是比较可以的!

不过市面上收益可观的理财险也有很多,其实值得我们一看的产品还有很多,就比如这些:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

三、学姐建议

综合而言,和泰增多多2号增额终身寿险的保障责任挺给力的,并且收益情况也非常不错。

非常适合追求长期保障、投保门槛低的小伙伴来投保,要是有小伙伴对这款产品有感兴趣,可要赶快下手咯~

在文章的末尾,学姐有一个小礼物要送给大家,看过之后绝对惊喜连连:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "和泰增多多2号终身寿险产品好不好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 保险弘康如意和美怎么样

- 下一篇: 同方全球人寿比较太平洋人寿的保险哪个更靠谱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-16

-

11-17

-

11-17

-

11-17

最新问题

最新问题

-

11-17

-

11-17

-

11-17

-

11-16