小秋阳说保险-北辰

总是听说保险上有一款产品很好,但是已经有一段时间没有出现了,现在很多人都在说着他的历史,乃是平安人寿的智盈人生万能险。

自这款产品推出后,喜报频传,荣获了多个奖项,在2008年获得了最具市场影响力保险产品奖、荣获年度优秀保险理财产品奖、荣获金融产品十佳奖等等,以此看来还是非常的优秀。

没想到平安的这款智盈人生竟是拥有如此傲人的成绩。

然而, 学姐对智盈人生的条款进行了相关研究,却发觉它的背后有着令人震惊的秘密。

那智盈人生到底有什么秘密呢,接下来,学姐就要给大家答疑解惑啦。对于来不及的小伙伴们这篇测评戳开瞧瞧:

《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

一、平安智盈人生保障内容大分析!

接下来就要进行智盈人生这个产品的分析在此之前,先来看看产品的外观形态图:

智盈人生的万能型终身寿险及重疾、意外保障产品于保险而言保障的很全面。

平安当时推销智盈人生时以下这几个点可谓是很优秀让人非常想购买它:

1.终身保障,账户价值随时领取,领取后依然享有保障;

2.保障身故、重疾、意外、医疗,不同种类风险均可覆盖;

3.利率上不封顶下有保底。

光看着这些点真的是太抓人眼球了,不过,实际上它属不属于好产品,我们还是要另外来说:

(一)主险保障

1、寿险没有全残保障

智盈人生主要是终身寿险,它包含了身故保障,也就是说在合同有效期内不幸身故时,也就是说只要出险,保险公司一定会赔付,第一种赔付方式就是按保单价值105%来赔付,第二种是按照基本保额来赔付。

让人很不满意的是,不提供全残保障!

对于寿险来说全残保障是不可或缺的,甚至从某种意义上来说,不可否认的是,身故和全残都会影响一个家庭,但是全残会直接的导致一个家庭经济水平直线下降,全残人士每天的生活费用和治理费用开支比较大,这个负担可真重。

全残保障所提供的保障,能缓解一个家庭暂时性经济方面的巨大压力。

学姐认为有必要给大家讲解一下,比较好的寿险产品,在身故/全残保障方面做的怎么样:

《值得买的十大寿险排行!》weixin.qq.275.com

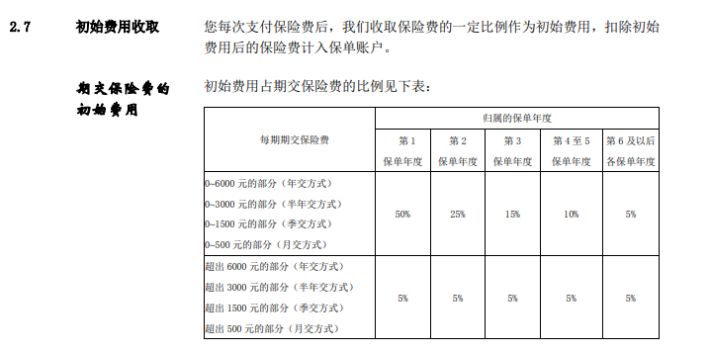

2、扣除费用高

就平安智盈人生而言,它是凭借把客户缴纳的费用存入保单账户累计收益的。

扣除初始费用是在每次存钱的时候进行的!每期交费的初始费用比例是白纸黑字写到条款里的:

扣除50%的保险费是第1年度交费时必须进行的操作,扣除的5%保费是在第6年保单年度的开始。

也就是说,智盈人生的第一年投保要交6000元的费用,不出意外的话,会有3000元从账上扣除,3000元钱属于没有回报的投资,不久的将来,这款产品也不会出现任何的回报。

所以,我们不要以为智盈人生有了万能险,就一定能赚钱,有可能钱没有赚到一点,倒是被扣了更多的钱。关于万能险,不单单是要注意上面这些内容,接下来这些点也是值得我们注重的:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》weixin.qq.275.com

(二)附加险保障

1、提前给付重疾关爱金

智盈人生的重疾保障中有一项设计的让很多人都非常认可,被医院已经确认为重疾病,并且没有几天的生命,基本保额就会提前给付。

2、重疾险保障力度小

但是,智盈人生的重疾保障还是需要改进的,因为当下它只提供了58种重大疾病的保障,而保额还是与主险共享的。

即在赔付重疾险的保额以后,主险保额会被对应减少,结论是理财账户里的资金将重新计算,按照递减后的保额,通俗易懂点,资金在理财账户里会逐渐变少。

3、意外伤害赔付比例

意外伤害的赔付对智盈人生来讲是按照伤残比例来进行的,请着重注意其伤残标准是七级赔付比例。

在2014年国家出新标准的时候它就已经是十级了,可以看这里来搞懂伤残标准,原因也可能是智盈人生推出的时间比较早,

但是对于买了这个产品的朋友,却只能够看着别人享受十级伤残的赔付,而别人有更加明确、更高的赔付比例,怎么看还是心塞塞的。

十级伤残赔付究竟是什么意思?要是你有这样的疑问,赶紧看看下面的文章:

《【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道》weixin.qq.275.com

别的,不说伤残标准低的情况,还有一个难以接受的问题,10万保额的意外伤害的保费达到170元,并且对于单一险种的市场来说每10万保额保费低于100元的情况多如牛毛,和其他的产品相比,智盈人生的性价比是很低的。

如果大家有购买意外险的意愿,这篇文章里就提到了很多性价比和品质都不错的产品,大家可以在里面挑选一下:

《2021年,最值得买的意外险都在这里了》weixin.qq.275.com

4、收益少

智盈人生的收益率在合同里已经有写明保底利率是1.75%,且上不保证。

也就意味着保底利率之上的收益是几乎确定不下来,而且这么点保底利率看着也太惨了。

对于现在的市场1.75%的万能险保底利率没有任何的优势,因为现在市场上同行业的起码都有2.5%了。

智盈人生的万能险收益存在的问题,别的万能险可能也有着这方面的问题,是以大家在购买万能险这类产品前,先来一起看看这篇防坑指南:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

总而言之,智盈人生这款产品看上去还不错,兼具保障投资功能虽说都有,但是保障条款中有劣势,关于投资,是没有亮点的。

所以说保险公司名声大,产品不一定真的出色,大家要注意买保险,不要被那些表面所诱惑,不要一时冲动,认真剖析产品才是王道。

二、如果后悔买了智盈人生怎么办?

那要是已经选购了这产品,后悔了怎么搞,毕竟退保损失还是蛮大的,那么要做什么措施才能让损失降低呢?

智盈人生万能险的投资期限比较长,虽然产生的收益比较低,这样说自然不是绝对的,但整体规划上可以看出,这个保险的期缴保费增加得越多,缴费期更久,收回本钱的速度快,获得的就多。因而我们不要划掉智盈人生的主险部分,尽管说这款产品针对超过标准保费6000块的部分会有扣除5%的初始费用率的举措,在10年和15年这两个时间段,前者差不多能回本,后者差不多跟存银行一样,这个保险开始盈利至少要20年,只要被保人还没有身故,缴费就不会终止,也是能获益的。

接着,你们选购专门的保障型产品,随后把智盈人生的附加险删掉,把它看成攒钱的工具就可以了,不论有多少吧,但还是可以有保底1.75%的利滚利在逐渐递增。

要是你们有人实在不喜欢智盈人生,则大家尽量要先瞧一瞧下面这退保攻略,学会了这些,你的损失会降低到很小:

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

给大家一个小建议,我们买保险不要只光执着于保险公司的大小和荣誉,关键是要看合同条款是否满足了我们所需要的保障条件和自身利益。

如果一心想要买理财产品,专心理财险就是非常的不错,没有一款保险产品可以做到“十全十美”!大家留神下,选择理财险之前,我们首先要做好较为完整的保障,保障型的保险一共是这些,学姐为你们收集了,你们可以阅读一番:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

以上就是我对 "智盈人生什么意思"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿颐养有约年金险靠谱

- 下一篇: 鸿福至尊理赔条件

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

08-30

-

08-29

-

08-29

-

08-29

-

08-29

-

08-26

-

08-26

-

08-25

-

08-23

-

08-23