小秋阳说保险-北辰

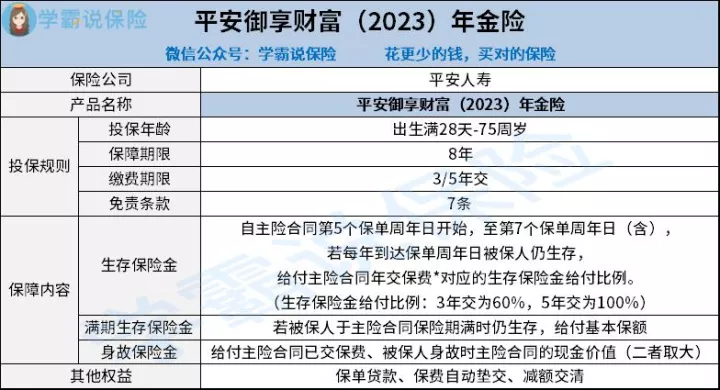

御享财富(2023)年金险的投保年龄范围非常广泛,最高允许75周岁的老年人进行投保。还囊括了保单贷款、保费自动垫交和减额交清这三项其他权益服务,让保单的实用性更加明显。

另外,御享财富(2023)年金险的保障责任包括了生存保险金、满期生存保险金和身故保险金。

所以接下来的时间里,学姐就来具体聊一聊这款来自平安人寿旗下的“御享财富(2023)年金险”,看看这款产品是否值得我们选择,以及建议哪些人考虑!

大家要是对御享财富(2023)年金险的测评结果比较好奇的话,可以先来看看学姐的这篇文章:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

一、平安御享财富(2023)年金险是否值得投保?

废话少说,先来看学姐熬夜整理的产品保障图:

1. 投保条件分析

从条款可以知道,御享财富(2023)年金险本质上是一款短期产品,涵盖了8年的保障期限,可以达到平时比较追求短期保障的小伙伴的投保要求。

但是假如大家计划投保这款产品,被保人的投保年龄范围必须在出生满28天-75周岁以内,假如不在以上投保年龄范围内,那么没有办法投保该产品。

我们能够看出这款产品最高的承保年龄范围是75周岁,大家应该晓得,目前市面上的多数年金险产品,最高只允许65周岁的人投保,而御享财富(2023)年金险最高竟然可以允许75周岁的人投保!这对于66-75周岁的老年人来说,可以说是很贴心了。

另外,御享财富(2023)年金险在缴费期限选项的设置上为3/5年交,在购买的时候你们可以根据自身的经济情况来选择合适的缴费期限。而且这款产品设置了7条免责条款,对于这个大家不用担心,这在年金险市场中属于平均水平。

要是大家对于免责条款比较感兴趣的话,那么学姐的这篇文章可不能错过了:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2. 保障内容分析

如图所示,御享财富(2023)年金险的保障责任规定了生存保险金、满期生存保险金和身故保险金。

其中在生存保险金这一块,从主险合同第5个保单周年日开始,到第7个保单周年日(含),倘若每年到达保单周年日被保人还没有离开人世,保险公司遵循合同给付主险合同年交保费×对应的生存保险金给付比例。

倘若计划选择3年交,生存保险金给付比例对应为60%,如果选择的是5年交,生存保险金给付比例提供为100%。

再者,御享财富(2023)年金险还添加有保单贷款、保费自动垫交和减额交清的其他权益服务,要是被保人在保障期限内碰到了经济危机,那么就能够在满足条件的前提下,灵活的实施这几项权益服务,以帮助自身度过难过的关。

说了这么多,大家要是对年金险感到好奇的话,那么学姐的这篇文章就非常适合大家了:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

二、学姐建议

总体而言,御享财富(2023)年金险的条款内容表现的还不错,不光投保年龄范围不错,权益服务也相当实用。

但是大家还是要多留意一下,御享财富(2023)年金险本质上是一款短期产品,比较符合有短期投资意向的朋友们,倘若小伙伴们比较中意长期投资,想要投保这款产品的话,只能换个别的产品了!

因此,学姐希望你们在投保御享财富(2023)年金险之前,再跟市面上其他优秀的年金险产品进行一番对比,实在是用不着只拘泥于这一款!

说到优秀的年金险产品,学姐倒是知道不少,有需要的小伙伴来自取吧:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-02

-

02-02

-

02-02

-

02-03

最新问题

最新问题

-

02-03

-

02-02

-

02-02

-

02-02