小秋阳说保险-北辰

很多人都想知道自己挑的年金险好不好,看它有没有上榜就可以知道: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

了解一款年金险得从这个险种说起,不少人还没把年金险搞明白,就开始纠结一款产品,这样容易入坑。

下面就分三点解析一下年金险:

(1) 年金险是什么?

年金险要先给保险公司交一定的保费,在约定的时间点,可以跟保险公司领钱,教育金和养老金是见的比较多的年金险。

教育金是为孩子的教育、婚恋做准备,算是一种理财,但是很多教育金的收益率都不高,作用不大,为解决这个难题,我熬夜整理的8款教育金测评:《2020年收益率最高的8款教育金测评》weixin.qq.275.com

养老金也称退休金,买够养老保险年限后,可以从保险公司领养老金,使老人的退休生活得到保障。

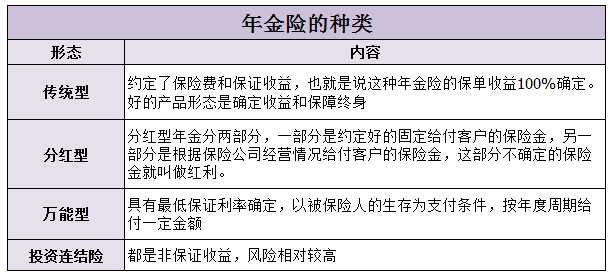

(2) 年金险的种类

年金险分为传统型年金险、分红型年金险、万能型年金险和投资连结险。

(3) 怎么选年金险

首先,了解防坑攻略:《学会这招,远离年金险99%的坑》weixin.qq.275.com

其次,以下几点一定要看:

1.看内部收益率

年金险的收益率一定要看,方法比较简单:整理出领取到的年金和每年保费的表格,组合成一条长期现金流,根据公式可以计算出IRR(实际收益率)。

2.看现金价值

不同的年金保险,有着不同的收益趋势,有些年金险的现金价值回本快;一些年金险的现金价值回本速度比较慢,但是比较多年金可领。

如果你担心将来需要资金周转,有可能选择退保就建议选择现金价值回本快的年金险。如果只是有养老需求,可选前期回本不快的产品。

3.看预定利率

收益率高不高,预定利率是重点。要想年金险收益率高,预定利率不能太低,如今银保监会开始规定预定利率不得超过3.5%,这是封顶值,具体多少需要计算。

以上就是我对 "30岁买了2份泰康祥云永泰终身年金保险(分红型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Jootaewoo 丶如果是保终身的,就不能取,取出来就作废了,保证百分之5的收益新闻联播里刚播出了规定,如果达不到,也必须按百分之5给客户结算,不知道是否都会按照这个执行,如果在犹豫期退保,只扣除10块工本费的,本金都可以取回来的。但过了犹豫期,如果急需用钱,本金损失很大的。新年快乐!望采纳。

Jootaewoo 丶如果是保终身的,就不能取,取出来就作废了,保证百分之5的收益新闻联播里刚播出了规定,如果达不到,也必须按百分之5给客户结算,不知道是否都会按照这个执行,如果在犹豫期退保,只扣除10块工本费的,本金都可以取回来的。但过了犹豫期,如果急需用钱,本金损失很大的。新年快乐!望采纳。 -

家有宠物你自己认为有那些?只是时间长一点,不过这也是养老险,现在有钱就为自己老的时候留一笔钱,为了让自己老的时候可以过得好一点,这是必须的,这是有远见的选择,而且每年都有生存金,多少是自己决定,一直领到80岁,平时有钱不用,一直存在鑫帐户里,这种高息银行能给吗?最大风险是保险公司,你觉得一个央企会倒吗?所以完全可以放心,,

家有宠物你自己认为有那些?只是时间长一点,不过这也是养老险,现在有钱就为自己老的时候留一笔钱,为了让自己老的时候可以过得好一点,这是必须的,这是有远见的选择,而且每年都有生存金,多少是自己决定,一直领到80岁,平时有钱不用,一直存在鑫帐户里,这种高息银行能给吗?最大风险是保险公司,你觉得一个央企会倒吗?所以完全可以放心,, -

小白蔡保单里面有说!还有你不懂的话直接可以电话问也可以像业务员咨询

小白蔡保单里面有说!还有你不懂的话直接可以电话问也可以像业务员咨询 -

叹号仔细查看合同中保险责任和责任除外条款,,以及领取利益是否能100%确定。

叹号仔细查看合同中保险责任和责任除外条款,,以及领取利益是否能100%确定。 -

陈旭echo自己看下保险合同,有个现金价值表,对应年度的现金价值就是你难呢过退到的钱。如果确实看不到,那私信我,我还原计划来看看

陈旭echo自己看下保险合同,有个现金价值表,对应年度的现金价值就是你难呢过退到的钱。如果确实看不到,那私信我,我还原计划来看看 -

厚德载物年金险可以强制储蓄,做到专款专用,在一定程度上起到降低通货膨胀的风险,另外,与其他理财方式如股票基金相比,操作方便,只要按时缴费,其他都由保险公司完成除此之外,年金险的回报明确,想以后拿到多少钱,可以计算出现在需要缴费金额,今后几十年的收益都是可以预估的,而其他理财品种很难做到这一点。

厚德载物年金险可以强制储蓄,做到专款专用,在一定程度上起到降低通货膨胀的风险,另外,与其他理财方式如股票基金相比,操作方便,只要按时缴费,其他都由保险公司完成除此之外,年金险的回报明确,想以后拿到多少钱,可以计算出现在需要缴费金额,今后几十年的收益都是可以预估的,而其他理财品种很难做到这一点。 -

李晓霞感谢您的信任! 如果你朋友没有介绍你买意外医疗险、重大疾病险,而直接让你买这份生命富贵宝年金分红型保险的话,就非常不专业。 这一类的分红产品,只适合给那些根本不会理财,且没有储蓄习惯的人群,把它作为一种强制储蓄的手段,就无可厚非; 如果不看重产品附加的豁免功能,且想获取比较高的回报,而去选择这一类的分红产品,就非常不现实,且根本不可能。 目前,在所有的保险产品中,除了投资连结保险这类产品,有可能较高的收益之外,其他的任何产品都不可能有高收益。

李晓霞感谢您的信任! 如果你朋友没有介绍你买意外医疗险、重大疾病险,而直接让你买这份生命富贵宝年金分红型保险的话,就非常不专业。 这一类的分红产品,只适合给那些根本不会理财,且没有储蓄习惯的人群,把它作为一种强制储蓄的手段,就无可厚非; 如果不看重产品附加的豁免功能,且想获取比较高的回报,而去选择这一类的分红产品,就非常不现实,且根本不可能。 目前,在所有的保险产品中,除了投资连结保险这类产品,有可能较高的收益之外,其他的任何产品都不可能有高收益。 -

暖色流年尊敬的客户您好,感谢您对泰康人寿的关注与支持。 泰康财富人生终身年金保险(分红型) 收益有保证 还可享分红 收益有保证:交费期内,第2年起给付被保险人相当于基本责任保险费的2%;每满5个保单年度,给付被保险人相当于基本责任保险费的50%。被保险人60周岁前每年领取基本责任保险金额的10%,60周岁后每年领取基本责任保险金额的20%。 还可享分红:每年分享保险公司的经营成果,既可现金领取,又可累积生息。 保领二十年 终身永领钱 为保证客户的利益,自60周岁起无论生存与否,保证年金领取20年;80岁仍生存可继续领取直至终身。 详情请看http://gmss.taikang.com/tab165/info33892.htm

暖色流年尊敬的客户您好,感谢您对泰康人寿的关注与支持。 泰康财富人生终身年金保险(分红型) 收益有保证 还可享分红 收益有保证:交费期内,第2年起给付被保险人相当于基本责任保险费的2%;每满5个保单年度,给付被保险人相当于基本责任保险费的50%。被保险人60周岁前每年领取基本责任保险金额的10%,60周岁后每年领取基本责任保险金额的20%。 还可享分红:每年分享保险公司的经营成果,既可现金领取,又可累积生息。 保领二十年 终身永领钱 为保证客户的利益,自60周岁起无论生存与否,保证年金领取20年;80岁仍生存可继续领取直至终身。 详情请看http://gmss.taikang.com/tab165/info33892.htm -

-10000*5+400*10=5.4万+分红。 10000*5, 满期金,您已交的本合同的累计保险费数额(不计息)。 400*10 生存保险金,年交保险费的金额×生存保险金给付比例4%; 红利 ,在保险期间您还可以获得公司分红,现在不确定,满期才知道多少。

-10000*5+400*10=5.4万+分红。 10000*5, 满期金,您已交的本合同的累计保险费数额(不计息)。 400*10 生存保险金,年交保险费的金额×生存保险金给付比例4%; 红利 ,在保险期间您还可以获得公司分红,现在不确定,满期才知道多少。 -

相濡以沫本人之前干过保险,现在在一家金融证券公司工作,简单说一下: 先上保险责任: 一、主险基本责任包括以下四个方面: 1、关爱年金 犹豫期结束的次日及每年保单生效对应日,按首次交纳的基本责任的保费的1%给付。 2、生存保险金 ① 60周岁前每2年返还基本责任的保险金额的9% ② 60周岁开始至80周岁每年返还基本责任的保险金额的9% 3、身故、身体全残保险金 实际交纳的基本责任保费的105% 基本责任的累积红利保额对应的现金价值。 4、投保人意外身故或意外身体全残豁免保费 投保人18周岁至60周岁之间因意外伤害身故或因意外伤害身体全残,豁免基本责任以后的续期保费。 总体来说这款保险还是不错的分红理财险。 下面回答问题: 这个保险缴费年限有多个,有交五年的,有交十年的,您看看自己的保单上“缴费期间”是多少年。如果当时您选的五年那就是五年。这个合同上写的是不会错的。 分红是60之前每两年分一次红,60和60以后每年分一次红。分多少,因为不知道您的“保险金额”是多少,所以现在没法给您算。 “7年之后返本“确切的说这种说法是不严谨的。应该是根据他们公司现阶段的分红和对未来的利益演示进行计算得出的:第七年时保本,而不是业务员所说的返本金。可能当时业务人员为了您好理解(之前没有相关保险知识的老百姓确实不大好理解),所以给您这么说的。 说到退保。首先买保险肯定发不了财,先得有这个意识打底。这个保险还是用在您父亲60岁以后取出来安享晚年吧这样也减少您的负担。退保的话肯定有损失的,有时候损失点钱到无所谓,就是这个时间太可惜。既然前面都已经交了4年了,不差这一年了。交完就把它当成长期投资吧。扔在那也别管它,它是家庭的最后一道屏障,在春风得意的时候布好局,才能在十面埋伏的有条路。不到十万火急不要用它。

相濡以沫本人之前干过保险,现在在一家金融证券公司工作,简单说一下: 先上保险责任: 一、主险基本责任包括以下四个方面: 1、关爱年金 犹豫期结束的次日及每年保单生效对应日,按首次交纳的基本责任的保费的1%给付。 2、生存保险金 ① 60周岁前每2年返还基本责任的保险金额的9% ② 60周岁开始至80周岁每年返还基本责任的保险金额的9% 3、身故、身体全残保险金 实际交纳的基本责任保费的105% 基本责任的累积红利保额对应的现金价值。 4、投保人意外身故或意外身体全残豁免保费 投保人18周岁至60周岁之间因意外伤害身故或因意外伤害身体全残,豁免基本责任以后的续期保费。 总体来说这款保险还是不错的分红理财险。 下面回答问题: 这个保险缴费年限有多个,有交五年的,有交十年的,您看看自己的保单上“缴费期间”是多少年。如果当时您选的五年那就是五年。这个合同上写的是不会错的。 分红是60之前每两年分一次红,60和60以后每年分一次红。分多少,因为不知道您的“保险金额”是多少,所以现在没法给您算。 “7年之后返本“确切的说这种说法是不严谨的。应该是根据他们公司现阶段的分红和对未来的利益演示进行计算得出的:第七年时保本,而不是业务员所说的返本金。可能当时业务人员为了您好理解(之前没有相关保险知识的老百姓确实不大好理解),所以给您这么说的。 说到退保。首先买保险肯定发不了财,先得有这个意识打底。这个保险还是用在您父亲60岁以后取出来安享晚年吧这样也减少您的负担。退保的话肯定有损失的,有时候损失点钱到无所谓,就是这个时间太可惜。既然前面都已经交了4年了,不差这一年了。交完就把它当成长期投资吧。扔在那也别管它,它是家庭的最后一道屏障,在春风得意的时候布好局,才能在十面埋伏的有条路。不到十万火急不要用它。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-14

-

06-15

最新问题

最新问题

-

03-02

-

03-02

-

03-02

-

03-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02

-

11-02