小秋阳说保险-北辰

有越来越多的年轻人掌握了理财的技能,让自己的财富得到了增长,而当前在理财方面有很多方式,保险里面的年金险产品,也可以让我们用来理财。

有些年纪大的人群就很困惑,难道像投保年金险这种方法,真的比把钱存进银行更加靠谱吗?收益就一定稳定、更高吗?

银行还是非常有保障的地方,只是现在银行提供的储蓄利率很低,指望用存钱的方法来进行财富增值是不现实的,因为获得的收益并没有多少。

那究竟是把钱用于投保年金险好还是银行好,学姐今天就跟大家聊一聊!

大家在看之前,对于保险不清楚的朋友请先看这篇保险知识汇总,方便理解下文的内容:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,在具体分辨年金险和银行储蓄究竟哪个比较好之前,我们得先知道年金险:

1、什么是年金险?

年金险主要是一种理财型保险,意思是指,投保人或被保险人一次性或者按期限来交纳保险费,保险人以被保险人生存为依据,按年、半年、季或月给付保险金,一直到被保险人死亡或保险合同到期限了。

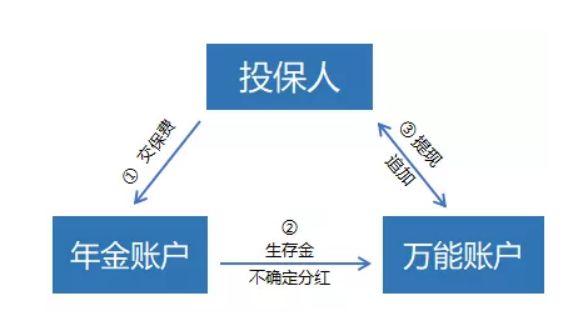

从上图我们可知理财资金的流向是这样的:

投保人向年金账户缴费后,在约好的期限里,年金账户会返还生存金,此外,保险公司会给一些分红,但金额不固定;

生存金及分红正常而言会转入万能账户,通过万能账户累计生息;

万能账户,可以说是一个活期账户,可以随意追加存入或者提取资金,但是还存在手续费。

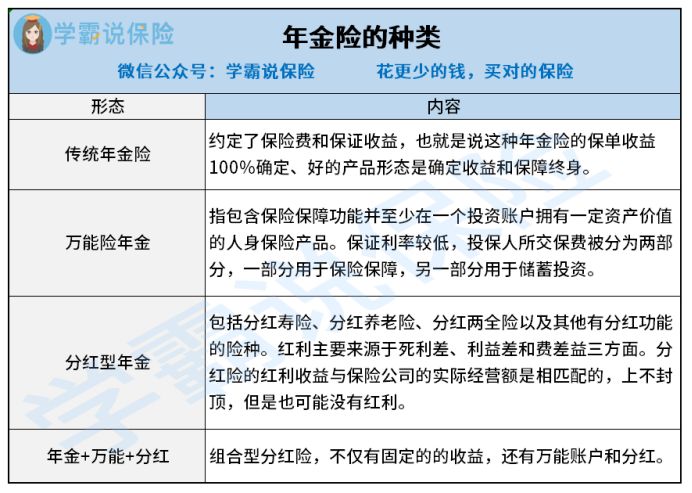

然而有的年金险产品没有分红或者万能账户,甚至这些特点,如今市面上的年金险已经呈现多样化的趋势,下面表格当中的这些年金险学姐己经对其进行的大致分类,一共是4类:

上图告诉我们的信息有,相较于银行储蓄,年金险确实要复杂得多。

学姐也整理了一份更为详细的分类解说,小伙伴们可以阅读一下这个文章:

《分红险、万能险等这些理财险有啥区别?》weixin.qq.275.com2、年金险的作用

年金险如此复杂,那为什么还是有如此多的人想去购买年金险呢?

以下讲的是年金险的功能:

(1)教育金

现在孩子的教育成本可是越来越高了,需要大量的资金,为了孩子不在起跑线上输,父母们努力工作赚钱,也是想让自己的孩子享受更优质的教育。

单单就说一个小学,孩子除了在学校上学以外,还需要参加各种补习班,弥补课堂上的不足,除此以外,还有那些课堂外的兴趣班,假使只是靠银行储蓄是支付不起的。

年金险产品中有一个针对小朋友需求设计的教育年金险,可以提前帮助规划小朋友的教育基金,让父母们少一点烦恼。

教育金产品的相关内容可以从下面这篇文章中得到,想知道更多的朋友不妨看一看:

《家长必读:教育金保险有必要买吗?》weixin.qq.275.com(2)养老

由于老年人口数量不断增加,不少年轻人对自己晚年生活的设想不太乐观,想要年老之后享受好一点的退休生活,就需要我们现在就着手操办了。

小伙伴们趁现在还充满朝气并且有消费能力不低的前提下,提前为自己买入一份养老年金险,等到退休的年龄还能领到养老金。

(3)强制储蓄

购买年金险,同样可以帮助我们养成良好的储蓄习惯。

上述养老年金险的作用就彰显出来,而且购置年金保险的门槛并不高,价格最低的年金险,一年只用支付5000元就能投保,是普通的上班族也能够承受的。

(4)财富传承

对于全部高收入群体,他们的收入非常丰厚,要远远高于支出,若是留给后代的是房产、股票等资产,不仅办理继承的手续是特别复杂的,而且还很有可能被收取高额的遗产税,所以通过购买高额的年金险,这样既能够达到财富传承的目的,又能够少缴一些税费。

小伙伴们看到这里,认为年金险很不错的小伙伴应该不少吧,学姐建议你在买之前先来了解下这几点内容:

《学会这招,远离年金险99%的坑》weixin.qq.275.com二、投保年金险还是存钱到银行哪个好?

学姐花费这么多口舌在年金险上,不过其实年金险的一些功能银行储蓄也能实现,可能难以看出哪种方式更好?

所以接下来的对比,小伙伴们一定要认真看,

1、收益

当前央行定期存款基准利率如下:它的活期存款的基准利率定为0.35%,最高利率是三年期定期存款基准利率为2.75%。

不过对于年金险来说,它的最高预定利率为4.025%,很多年金险的预定利率一样是高于2.75%的。

年金险不仅含有以上功能,年金保险还可以附加复利增值的通用账户,通常万能账户的保底利率都在1.75-3%这个范围左右。

假如你现在有投保一款高收益的年金险的需求,无需浪费时间找,学姐推荐给你:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com2、安全性

银保监会监督管理保险和银行,两者安全性没的说。

你担心保险公司会倒闭,也不用太担心,国家也会安排其他机构管理的,比如其他的保险公司或银保监会,我们之前投保的保单还是管用。

不相信的话,请看此文,浏览完你就明白学姐有没有骗人了:

《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com3、灵活性

银行储蓄最高可选5年定期,如果5年之后,返还的是本金和利息加一块的,但要是中间要钱的话,可以随时取出,不过利率是按活期来算。

年金险的话会设置一个封闭期,最快取钱时间也得5年,假如中途想要取出来,会有亏损,正是这个问题的原因,保险公司便大多在年金险上提供保单贷款方式,为我们解决了短期内资金困难的问题。

根据以上所说,比起在银行存钱投保年金险更好一些,安全性和银行相当,银行没有它收益高。

然而,万一经济不富裕,学姐觉得大家最好先做充足人身保障,再计划理财险产品的事宜。

为何去选择这款保障型保险?认真浏览一下这篇文章就会懂了:

《为啥要买保障型保险?不出险钱不就白花了?》weixin.qq.275.com以上就是我对 "有多余的钱入手年金险还是放银行可靠"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 德华安顾巴纳德重疾险的服务好吗

- 下一篇: 光大永明佳倍保可以保障多少类重大疾病

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

06-13

-

05-31

-

05-15

-

05-06

-

05-03

-

05-02

-

04-30

-

04-30

-

04-29

-

04-28