小秋阳说保险-北辰

两全保险的含义,用白话来讲,就是活到保障期满就可以申请赔钱,保障期间内身故还能够拥有赔偿金!

这样的险种可以迎合一部分客户对于“储蓄(返还) 保障”的需求,出了意外会赔钱,没有出是会退钱的。

但这两全保险,是不是真的能够做到真的“生死两全”呢?其实不然,两全险提供的是对其中的一项保险金进行给付,若赔付了其中一项,自然合同就结束了。

但现在不少保险公司会在两全险的基础上,还设置了一个“万能账户”,让两全险产生了保障 理财的性质!

那下面的时间里,接下来学姐会为大家讲解中韩人寿旗下的“乐玺两全保险(万能型)”,让我们一起对这款产品的保障以及收益情况到底如何做个了解吧?

如果有些小伙伴没有时间看完全文的话,可以先收藏学姐的这篇文章,以防链接不见:

《在用中韩乐玺两全保险(万能型)赚钱之前,我得告诉你这些情况!》weixin.qq.275.com

《在用中韩乐玺两全保险(万能型)赚钱之前,我得告诉你这些情况!》weixin.qq.275.com

一、中韩人寿乐玺两全保险(万能型)值得投保吗?

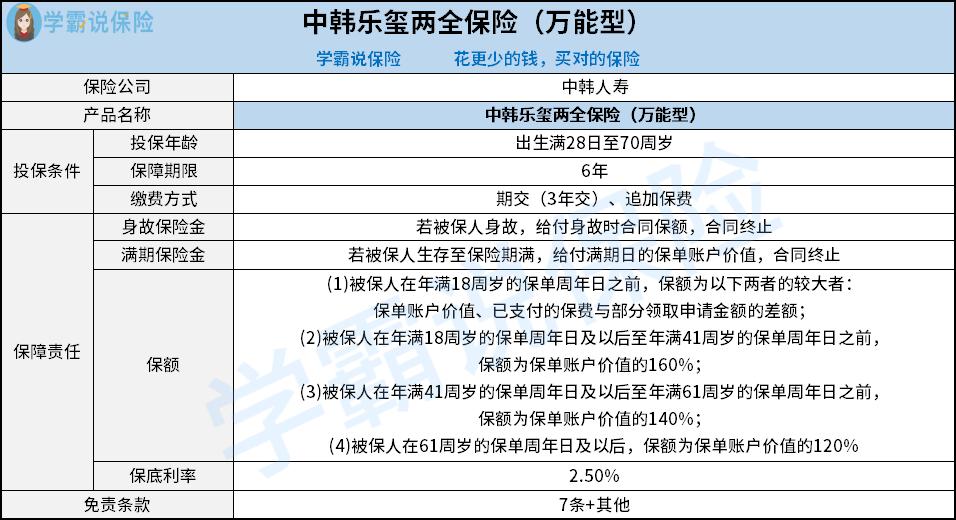

学姐就不多讲了,直接在下方附上图片:

大家在了解完上面学姐放出的产品图之后,可以看出乐玺两全保险(万能型)的投保条件涉及投保年龄、保障期限以及缴费方式这几个方面,其保障责任可享受到身故保险金、满期保险金。

其次,乐玺两全保险(万能型)中万能账户的保底利率为2.5%,还设置了7条 其他的免责条款。

下面学姐为大家详细的介绍乐玺两全保险(万能型)的特点。

1. 投保年龄范围广泛

从上图很容易知道,乐玺两全保险(万能型)的投保年龄范围为出生满28日-70周岁,也就是说这款产品的最高投保年龄是70周岁。

如果有之前了解过两全保险(万能型)的小伙伴应该会知道,股市中有不少同类型产品当中,其投保年龄上限要求的是60或65周岁。

而乐玺两全保险(万能型)这款产品的投保年龄上限放宽至70周岁!可以让更多的人群拥有投保两全保险的机会,这样就有比较多的人享受到这款产品的全面保障。

2. 保障责任分析

根据下列的条款来看,乐玺两全保险(万能型)的保障责任为身故保险金和满期保险金,除此之外,像全残保险金这样的保障在这款产品中是不存在的。

你们要明白,市场上有许多两全险(万能型)产品,具有身故或满期保险金保障的基础上,还有全残保障,保障内容很多,增加了被保人的保障力度。

值得一提的是, 两全保险的身故保险金和满期保险金两者只能赔一项!

很多小伙伴可能都会以为两全保险的这两项保障责任的保险金都能够拿到,但事实与此不一样,领取了其中一项保险金的话,那么合同就会瞬间失效!

说到这里,大家要是对两全险这个险种比较感兴趣的话,可以来看看学姐的这篇文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

3. 万能账户保底利率分析

乐玺两全保险(万能型)的万能账户足足有2.5%的保底利率,立足整个万能险市场而言,这款产品的最低保底利率处于平均水平。

毕竟有比较多的同一类型的产品,其万能账户的最低保证利率可以设置为2.85%,部分为3%!

你们要明白,在最低保证利率之上的投资收益根本无法确定,实际保单账户利益可能低于利益演示水平。

如此一来在我们看来,在一样的条件下,还是一个相当高的最低保证利率,保单持有人的保底收益是非常高的,大家在投保时需要注意下这一点!

二、中韩人寿乐玺两全保险(万能型)的收益情况如何?

学姐以40岁男性为例,一共保障6年的时间,每年按50万进行缴纳、共交3年,不考虑追加保费和部分领取账户价值,让我们一起认真研究下这款产品的收益如何:

从学姐的收益案例图之中可以看到,该男性的保费总投入比较高,达到了150万元,被保人在第3个保单年度(43岁)来临时,该男性保单账户价值为1527234元,在这时已经超过了已交保费。

据统计在被保人46岁(保障期限届满)的时候,其保单账户价值已经达到了1642139元人民币,此时可以直接领取一笔满期保险金,可看作是这时的保单账户价值。

说到这里,大家要是对万能险比较感兴趣的话,那么学姐的这篇文章可不能错过了:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋......》weixin.qq.275.com

三、学姐建议

综合以上各方面来看,乐玺两全保险(万能型)的条款内容表现值得一夸,虽然投保年龄范围宽泛,然而在保障责任还有万能账户保底利率方面,各位小伙伴还是需要特别关注一点。

所以,学姐建议小伙伴们在投保乐玺两全保险(万能型)之前,记得好好看看现在市面上其他的万能险产品,多多对比进行投保也不迟!

那么市面上除了乐玺两全保险(万能型)之外,还有哪些万能险产品值得投保呢??不妨参考下这份榜单:

《十大【值得买】的万能险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-09

-

05-09

-

05-09

-

05-09

-

05-09

-

05-09

最新问题

最新问题

-

05-09

-

05-09

-

05-09

-

05-09

-

05-09

-

05-09