小秋阳说保险-北辰

招商仁和的和悦传家终身寿险整体来说还不错,值得经济条件不错,同时又需要财富传承,亦或是稳定在理财的人考虑。

而且和悦传家终身寿险设置的投保条件还算宽松,各种经济收入人群的投保需求都可以得到满足。

不过,和悦传家终身寿险也存在一些小问题,它也有值得大家留意的地方,如果不这样做,你可能会掉进陷阱里,下面学姐就来展开说说。

另外,要是大家想买保险不被坑,也可以看下面的文章攻略:

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

一、和悦传家终身寿险保障怎么样?

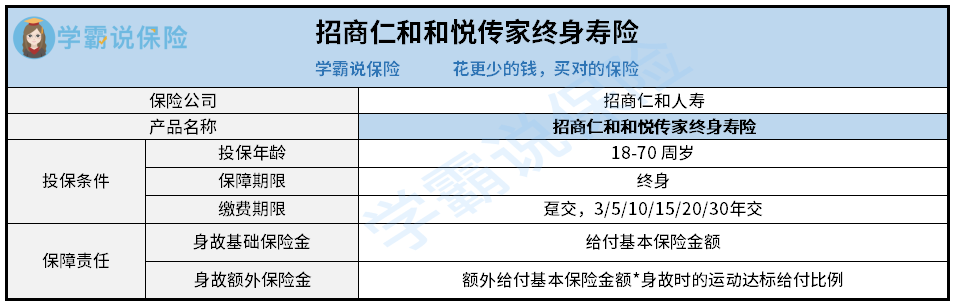

学姐为大家整理了和悦传家终身寿险的保障图,看看具体有什么保障。

保障图里写得很清楚,和悦传家终身寿险支持18-70周岁的人群投保,保险覆盖期限长达终身,缴费期限方面有趸交以及期交。

在保障责任这一方面,和悦传家终身寿险涵盖了身故基础保险金、身故额外保险金,咱们这就一起结合保险条款分析一下。

1、缴费期限灵活

和悦传家终身寿险有丰富的缴费期限,可满足多个层次经济收入人群的投保需求。

就好比投保人预算比较少,可是收入比较稳定,举个例子:医师以及教师等人群,建议选择长期缴费,比如分20年交,或者分30年交等。

并且由于和悦传家终身寿险提供了终身保障,几乎是百分百赔付,所以大家也可以把这款产品作为财富传承的手段。

要是大家想知道自己更适合哪种缴费期限,也可以看下文的分析:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、身故额外赔保障很有特色

当被保险人达到了运动标准时,以后出险时,能获得更高的赔偿金,这一项保障措施能够促使部分人群定期进行锻炼,从健康角度看,确实是挺好的一款产品。

但值得一提的是,没有设置全残保障的和悦传家终身寿险,而同类型的大部分产品都提供这项保障。

如果以后被保人不幸因病或者意外等情况导致全残,和悦传家终身寿险并不会赔偿保险金。

除了上面说的,和悦传家终身寿险还有很多内容值得分析,想深入了解的朋友可以看下文:

《招商仁和和悦传家终身寿险要不要入手?买前必看!》weixin.qq.275.com

二、和悦传家终身寿险投保建议

整体来看,和悦传家终身寿险的整体性价比不是很低,如果我们的资金比较充足,有财务规划或理财目标的,则这款产品是比较适合的。

若是大家先把悦传家终身寿险作为财富传承工具,就要注意这款产品的现金价值,尽量避免将来退保时有损失。

打个比方:一个男性30岁了、以20年交的方式进行缴费、基本保额较高,达到100万(年交保费16910元),对和悦传家终身寿险的现金价值做个了解。

可以看出,在被保人年满60周岁后,保单的现金价值(367000元)会超过累计保费(338200元),考虑到现实情况,决定撤销保险,被保险人是有权享受相应收益的。

要是30岁男性延迟退休,那在65周岁时,那就意味着在退保之后可以获得更多的现金价值,从而收益也更可观点。

当大家觉得悦传家终身寿险与自己的需求不相符,也可以看看其他的高性价比产品,比如对于一些看重理财和高收益的人群来说,提倡入手增额终身寿险。

就给大家举两个招商仁和金盈卫2号增额终身寿险、弘康弘运连连2023增额终身寿险的例子,保额会以一定比例呈现上升趋势,产品也有可观的收益率,很适合有稳定理财需求的人群考虑。

当然每个人的实际情况不同,这里我也总结了几款高收益率的增额终身寿险,大家可以多对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-31

-

08-31

-

09-01

-

09-01

-

09-02

-

09-02

-

09-03

-

09-03

-

09-04

-

09-04

最新问题

最新问题

-

09-05

-

09-04

-

09-04

-

09-03

-

09-03

-

09-02

-

09-02

-

09-01

-

09-01

-

08-31