小秋阳说保险-北辰

增额终身寿险说白了就是一种集保障和理财于一身的险种,深受广大消费者的重视。

相比于其他理财险来说,增额终身寿险具备的优点主要在于保险金额稳健递增、资金取用灵活等,因此也被以为是一种“资产规划工具”。

那么,下面学姐就来给大家介绍一下两款增额终身寿险——渤海人寿鑫禧人生终身寿险和太平人寿岁悦添富终身寿险。看看这两款产品的优劣势?哪款产品更值得买?

开始测评之前,学姐先为大家送上一份保险知识秘籍,帮助大家更好地理解:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、鑫禧人生和岁悦添富终身寿险对比怎么样?

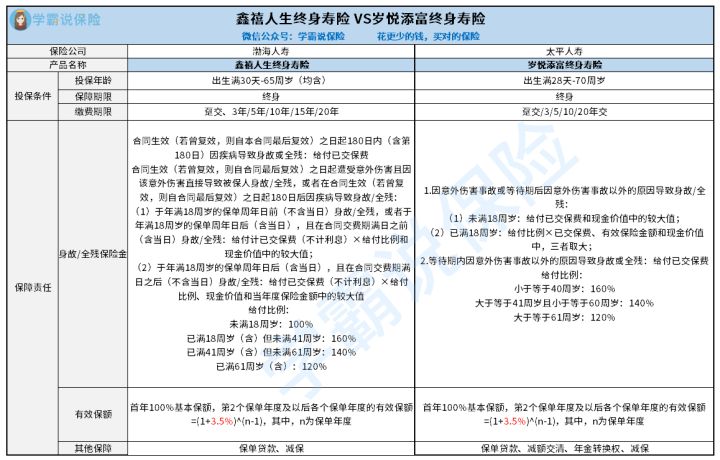

我们先来看看鑫禧人生和岁悦添富终身寿险的保障对比图:

学姐将从投保条件跟保障内容来探讨对照鑫禧人生和岁悦添富终身寿险:

1、投保条件对比

对于投保年龄,鑫禧人生的最高投保年龄范围是65周岁;岁悦添富终身寿险的最高投保年龄达到70周岁,相对来讲,岁悦添富终身寿险覆盖的投保人群非常宽泛。

在缴费期限这块,鑫禧人生的缴费期限总计有6个,分别是趸交、3年/5年/10年/15年/20年,投保人在可以按照自己的经济收入情况去挑选合适的缴费期限;只是岁悦添富终身寿险不含有15年交这一缴费方式,在缴费期限设置上并没有鑫禧人生那么优异。

如果大家不知道哪种缴费期限适合自己,可以参考一下这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容对比

鑫禧人生和岁悦添富终身寿险的保障内容还是相当优秀的,不止支持身故保障,并且兼顾了全残保障。应该明白,全残给被保人带来的伤害并不小于身故,全残一般而言体现了会产生医疗费、营养费、看护费等一系列花费,这笔钱对一个家庭来说也是沉重的负担。所以在寿险的保险责任里,包含身故与全残责任条款也是举足轻重的!相较于绝大多数同类型产品而言,鑫禧人生和岁悦添富终身寿险能够把更充足的保障给到被保人。

且这两款产品的身故或全残保险金都针对不同年龄段提供了相应的赔付方案,一经对比还是挺给力的。

那鑫禧人生还有哪些值得关注的地方,想必大家很关心吧,学姐都整理在了这篇文章中了:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

二、鑫禧人生和岁悦添富终身寿险哪款更值得买?

接着学姐再来分析岁悦添富终身寿险和金典人生终身寿险的增额比例和可享权益:

1、增额比例对比

鑫禧人生和岁悦添富终身寿险的有效保额递增比例达到了3.5%,相对于市面上其他同类型增额终身寿险产品的增额比例为3.6%或者3.8%而言,这两款产品的增额比例比较平常。

2、可享权益对比

鑫禧人生的可享权益分别是保单借款跟减保,然后鑫禧人生具备的选项和岁悦添富终身寿险相比要多很多,除了具备减保和保单贷款这样的权益,岁悦添富终身寿险还额外带来了这两项实用权益,分别是减额交清跟年金转换权。

但总体而言,两款产品都提供了减保权益,倘若你未来经济上出现了一些困难,需要资金来处理这个问题,此时可以通过申请减保来减少保额,能够很大程度上减少所对应的现金价值,可以很好的解决燃眉之急,被保人也能继续获得保障,还是比较不错的。

通过上文学姐对鑫禧人生和岁悦添富终身寿险的对比测评之后,大伙可以看到这两款产品的相似之处还是不少的,不过也有一些细节需要大家记住。

但是这两款产品的保障内容还是不够全面,毕竟很多增额终身寿险除了会为被保人提供身故/全残保险金之外,还会针对各类意外伤害事故为被保人提供更为充足的保障。

所以大家要基于自身情况,想清楚这两款产品跟自己的情况是否匹配,而且提议大家多和市面上的产品作比较,再入手。

文章的最后,学姐也已经把市面上几款高收益的产品整理出来,大家可以多对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03