小秋阳说保险-北辰

作为一项具备理财特点的保险产品,终身寿险提供了额外的收益机会。在市面上一直颇受广大人民群众关注。但各个保险公司推出的终身寿险产品都比较多,要是保险知识匮乏,那想投保到适合自己的产品,还是比较困难的!

今天学姐就给大家测评一下百年人寿的鑫禧管家终身寿险(万能型),看看这款产品在保障内容的设置上到底怎么样,小伙伴们可不可以配置!

如果想知道这款产品的真实收益如何,那可以直接点击下方链接查看:

《隆重登场!百年鑫禧管家终身寿险(万能型)值得买?看完收益再说》weixin.qq.275.com

《隆重登场!百年鑫禧管家终身寿险(万能型)值得买?看完收益再说》weixin.qq.275.com

一、百年人寿鑫禧管家终身寿险(万能型)保障分析!

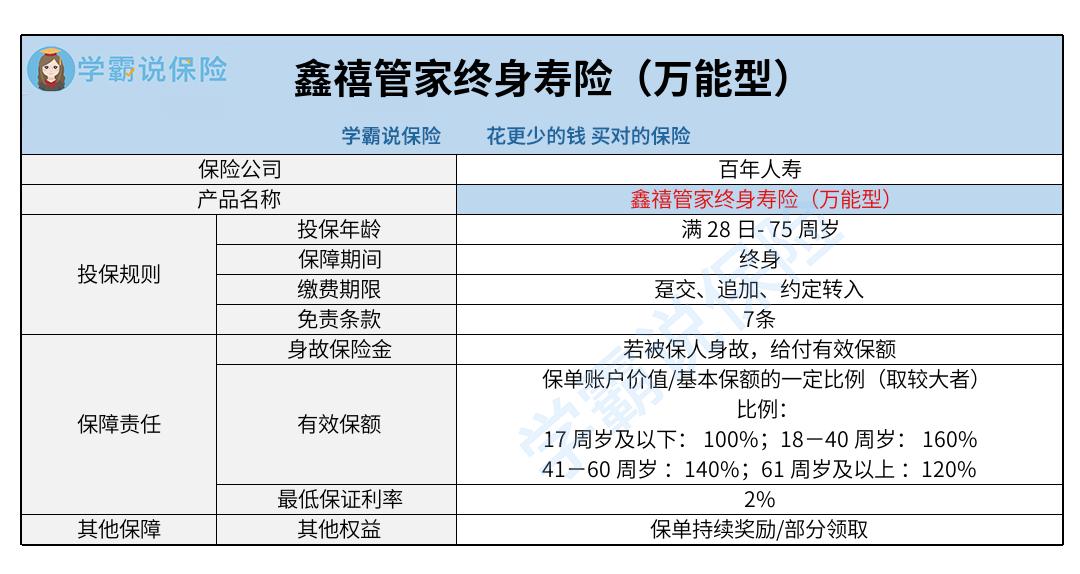

老规矩,大家先来看看这款产品的保障图:

从图可知,这是一款涵盖了万能账户的终身寿险产品。在下文中学姐就给各位朋友详细讲一讲这款产品的保障!

1、投保年龄范围宽泛

根据保障图显示,鑫禧管家终身寿险(万能型)在投保年龄范围的设置上是出生满28天至75周岁的人群。换个说法,此产品只适用于年龄在75周岁以下的投保人。再看看市面上那些最高允许60或65周岁的人投保的同类型产品。比较完以后能发现,这款产品在投保年龄范围上更宽广,更为老年人群体考虑。

2、保障内容简单

如鑫禧管家终身寿险(万能型)的保障图所示,这款产品只为被保人提供了较为简单的保障内容,只为身故保险金提供保障。据学姐得到的消息,市面上有些同类型产品不但为被保人提供了身故保障,还提供了全残这一项保障,甚至有的终身寿险产品还有投保人豁免能附加。因为这款产品没有涵盖全残这一项保障,所以,如果被保人不幸发生意外并导致全残,可以进行理赔申请,百年人寿保险公司是不承担赔偿责任的,这意味着被保人及其家庭需要承担全残后产生的治疗费用和护理费用,将承担很大的经济压力!

3、支持部分领取

从保障图可知,这款名为鑫禧管家终身寿险(万能型)的产品包含的有部分领取权益。遇到急需用钱的时候,不在合同犹豫期内,然后合同依然生效,且被保人此前未出险,是可以申请部分领取保单账户价值的。需要注意的是,保险公司规定了最低金额的标准,领取金额和领取后的保单账户价值都不能低于这个标准。再者,在合同白纸黑字规定保单年度部分领取保单账户价值,还会收取一定比例的退保费用!

虽然理财险有不少人买,但还是有小伙伴担心把钱投入理财险会不会不靠谱!感到疑惑的小伙伴,一起来看看专家怎么说吧:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

二、百年人寿鑫禧管家终身寿险(万能型)这两点不可忽视!

1、最低保证利率2%

从保障图可知,鑫禧管家终身寿险(万能型)的最低保证利率才2%而已。不过学姐发现了一个问题,市面上有些相同类型的产品设置的最低保证利率是3%。熟悉万能险的小伙伴估计都知道,提供了越高的保证利率,万能账户风险一般会越低;如果设置的保证利率越低,这种情况下万能账户的风险基本上会越高!这样一来,大家可以多了解几款市面上的同类型产品后,再选择最低保证利率高一点的产品投保也没问题!

还想深入了解一下万能险的小伙伴,还可以补充阅读一下这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

2、免责条款7条

免责条款,通俗点来讲就是保险公司不承担保险责任的内容,举个例子:投保人对被保人的伤害、酒驾、吸毒、暴乱等,都在免责条款的范畴里面,从被保人的立场着手,免责条款越少得到的益处越多。结合产品图来看,鑫禧管家终身寿险(万能型)的免责条款足足有7条之多。要清楚,市面上部分相同类型的产品才设置了3条或5条免责条款。免责条款越少,表示保障范围会更广大一点,对被保人是比较友恰当的。

综上所述,鑫禧管家终身寿险(万能型)有一定的优点,例如投保年龄范围比较大、允许部分领取等等。只是在买入这款产品前,还要说一句,说直白点,它的保障内容是比较简单的,保证利率配置在2%,免责条款也有7条。学姐建议朋友们先判断下市面上的同类型产品后,然后再选择适合自己的一款来入手哦!

市面上的增额终身寿险也是具有理财性质的一种保险,想了解高收益增额终身寿险的小伙伴,可以看看这份榜单哦:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

-

08-25

最新问题

最新问题

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-25

-

08-25

-

08-25