小秋阳说保险-北辰

福临门是华夏人寿推出的一款年金险,年金险好不好,怎么选,推荐你看这篇: 《想买年金险作为养老金的注意了,这几个点你必须要知道》weixin.qq.275.com

《想买年金险作为养老金的注意了,这几个点你必须要知道》weixin.qq.275.com

来迟了,很抱歉华夏福临门2015已经停售了,福临门系列需要长期的投资才会有较好的收益,如果中途退保只能退现金价值,会有一定的损失。最新推出的福临门(吉祥如意版)受到很多人的关注,我们就先来看看这款产品的收益到底怎么样!

华夏福临门系列有很多产品,但其本质都是养老年金保险,这不最近又推出一款福临门(吉祥如意版),上线不久这款产品就受到很多人的关注!

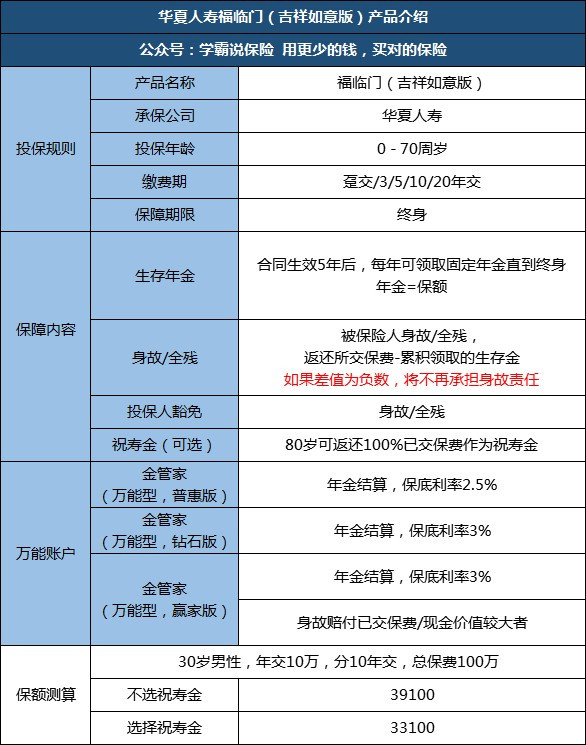

老规矩,先上精华图:

一、福临门(吉祥如意版)谁能买?

福临门(吉祥如意版)支持0~70周岁的人买,最长可选择20年缴费。年金险可以通过保费测算保额,以30岁男性为例,年交10万,共交10年,如果选择80岁保费返还,那么保额有3.31万;

福临门含身故/全残保障和投保人豁免,收益分为年金收益和万能账户收益。

二、福临门(吉祥如意版)生存年金领取

还是以刚刚说的30岁男性为例,10年每年交10万,不选择保费返还;

缴费期(30-39岁):10年共交100万;

年金返还:保单生效满5年,即35岁开始每年领取3.91万年金,直到身故。

三、福临门(吉祥如意版)万能账户收益

福临门吉祥如意万能账户有3个版本,惠普版(总保费高于10万)、钻石版(总保费高于15万)和赢家版。

返还的年金不领取,将自动转入万能账户,以月复利增值。保险公司都是以中高档利率进行演算,实际上钻石版和赢家版的保底利率只有3%,超过部分都是不确定的。不同档次的收益转化为年利率可以看这篇:《华夏福临门收益有多高,看完后我决定不买了》weixin.qq.275.com

以上就是我对 "华夏人寿的福临门2015的保险怎么样,如果年交10000,10年后收益怎样?值得去投资吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

美华集团朱双不合适, 这是一款理财险,可以说每年一万支出,连交10年,收益很低,不建议 个人从事保险规划设计,建议保险从保障开始,因为没有保障的理财只有亏本, 举个例子,现在食品污染,空气污染,交通事故等等,都是非常乱的,大病的发病年龄越来越小,发病率越来越高,治疗费用越来越高,假如不幸罹患大病,没有钱治疗,肯定得退保,到时候可取不出来所交的钱, 个人建议,健康保障全了,再买理财类的保险

美华集团朱双不合适, 这是一款理财险,可以说每年一万支出,连交10年,收益很低,不建议 个人从事保险规划设计,建议保险从保障开始,因为没有保障的理财只有亏本, 举个例子,现在食品污染,空气污染,交通事故等等,都是非常乱的,大病的发病年龄越来越小,发病率越来越高,治疗费用越来越高,假如不幸罹患大病,没有钱治疗,肯定得退保,到时候可取不出来所交的钱, 个人建议,健康保障全了,再买理财类的保险 -

康达法律我是在营销人员那里买的,福临门是从第五个保单周年日开始,年年都可以给付20%的年金,交费的年限也可以自由选择,我选的是三年一交。

康达法律我是在营销人员那里买的,福临门是从第五个保单周年日开始,年年都可以给付20%的年金,交费的年限也可以自由选择,我选的是三年一交。 -

邵律冯总结来说,这款华夏保险的少儿版年金险对比其它同类产品是非常有优势的。它的产品责任非常的全面且人性化,在保证结算利率最高的同时追加手续费最低,投入相同的保费,每个年龄段的生存总利益都是高于其它产品的,真的是华夏的良心之作。

邵律冯总结来说,这款华夏保险的少儿版年金险对比其它同类产品是非常有优势的。它的产品责任非常的全面且人性化,在保证结算利率最高的同时追加手续费最低,投入相同的保费,每个年龄段的生存总利益都是高于其它产品的,真的是华夏的良心之作。 -

Neill首先请考虑你的需求是什么?这款产品是够满足你的需求?保险产品不是好的资产增值工具,分红保险是没有分红利率概念的,分红来自保险公司的经营成果,这是不保证有的,利益演算表的分红演示并不是保证给你的!保险公司都会在投保书中提醒你这一点的而且要求你抄写这样一段话!一些代理人用之前几个月十几个月的6%以上的收益来证明未来几十年的收益也是6%就像是今年跑路的700多家P2P理财,用今年前几个月投资有10%甚至20%以上的收益,向你说明这是未来几十年的收益,你觉得这靠谱吗?

Neill首先请考虑你的需求是什么?这款产品是够满足你的需求?保险产品不是好的资产增值工具,分红保险是没有分红利率概念的,分红来自保险公司的经营成果,这是不保证有的,利益演算表的分红演示并不是保证给你的!保险公司都会在投保书中提醒你这一点的而且要求你抄写这样一段话!一些代理人用之前几个月十几个月的6%以上的收益来证明未来几十年的收益也是6%就像是今年跑路的700多家P2P理财,用今年前几个月投资有10%甚至20%以上的收益,向你说明这是未来几十年的收益,你觉得这靠谱吗? -

宋桂金只有3.5.10或者一次性缴清的

宋桂金只有3.5.10或者一次性缴清的 -

不做胖子好多年50岁 买银行的理财保险并不是特别合适 银行保险的分红和生存金其实和银行的利息基本持平 但是一旦上了保险 中途用钱很不方便 只能做保单贷款或者退保 退保是有损失的 除非您家就是想着强制储蓄 而且短时间内、几年或者十年内不去用这笔钱 保险是中长期受益 分红利益才会最大化 理财保险的保障有限 基本上用不着 所以50岁的人 并不建议买这种银行理财保险 这是我做这么多年保险公司内勤人员的一点建议

不做胖子好多年50岁 买银行的理财保险并不是特别合适 银行保险的分红和生存金其实和银行的利息基本持平 但是一旦上了保险 中途用钱很不方便 只能做保单贷款或者退保 退保是有损失的 除非您家就是想着强制储蓄 而且短时间内、几年或者十年内不去用这笔钱 保险是中长期受益 分红利益才会最大化 理财保险的保障有限 基本上用不着 所以50岁的人 并不建议买这种银行理财保险 这是我做这么多年保险公司内勤人员的一点建议 -

王婷婷单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。

王婷婷单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。 完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。 其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。 没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。 选择自己适合的,就是正确的选择。 保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。 建议考察代理人,考察险种形态,理性认知,再做选择。 -

叶雅其给妈妈买了福临门这款,投保年龄是从出生到70周岁都能买,利润很稳,有固定年金,年年给付,还有万能账户,增值也很平稳,妈妈常年在家做家庭主妇,这款利润还是很符合这种需求的。

叶雅其给妈妈买了福临门这款,投保年龄是从出生到70周岁都能买,利润很稳,有固定年金,年年给付,还有万能账户,增值也很平稳,妈妈常年在家做家庭主妇,这款利润还是很符合这种需求的。 -

卍納若涵卍你可以证监会官网去查,只要有这家公司,那你基本就可以放心啦!最多就是产品好不好的问题啦!前提是你的钱确实用于买了保险!

卍納若涵卍你可以证监会官网去查,只要有这家公司,那你基本就可以放心啦!最多就是产品好不好的问题啦!前提是你的钱确实用于买了保险! -

王主机械任何一家保险公司的保险都是可以退保的,只要退保肯定是有损失的,不管是年限交满或者没有交满。一般是交满了就可以领钱了,保险公司的理财产品基本都是要你不领钱,或者到你老的时候在领钱,因为钱在保险公司一般会日及利,月复利,时间越长,钱就越多。保险公司就是利用保费做投资挣更多的钱。银行是短期收益。保险公司是长期投资收益,可以实现五十年或者一辈子替你打理资产。

王主机械任何一家保险公司的保险都是可以退保的,只要退保肯定是有损失的,不管是年限交满或者没有交满。一般是交满了就可以领钱了,保险公司的理财产品基本都是要你不领钱,或者到你老的时候在领钱,因为钱在保险公司一般会日及利,月复利,时间越长,钱就越多。保险公司就是利用保费做投资挣更多的钱。银行是短期收益。保险公司是长期投资收益,可以实现五十年或者一辈子替你打理资产。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28

-

11-28