小秋阳说保险-北辰

一说起来终身寿险,大家心里可能就会联想到保费贵、骗人,收益低等等一系列的东西。但是随着保险行业的不断发展进步,当下的增额终身寿险,早已发展成为一种真正能够帮助被保人“留爱不留债”的保险产品。

如果说你对于增额终身寿险依然还有顾虑,那么学姐今天就以中荷人寿旗下的家业常青G款终身寿险为例,让你确实来感受一下这款产品的保障到底有多靠谱!

还值得一提的是,随着保险新规被颁布,家业常青G款终身寿险也会被在2021年12月31日之前下架,如果要入手这款产品,要尽快配置。

在文章开始之前,为了让大家更好的去阅读这篇文章,学姐将什么是寿险介绍给保险小白。

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

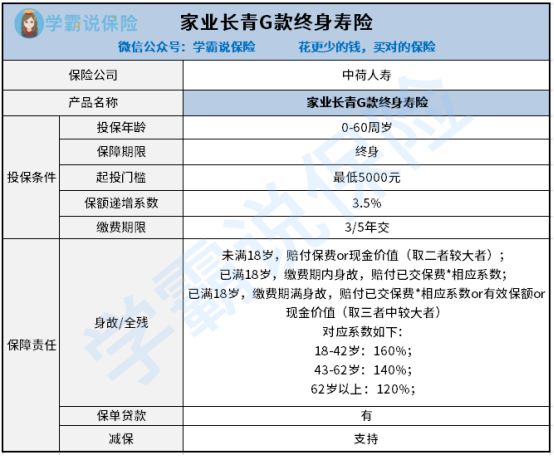

一、家业常青G款终身寿险都有哪些保障内容?

不言其他,我们先来浏览产品保障图:

从图上可以看出,家业常青G款终身寿险是中荷人寿的大佬,亮点那是相当的多!

1、身故赔付按照比例划分

中荷家业常青G款终身寿险在身故/全残保障对于不同的年龄段,采取的是不同赔付比例的措施。18-42岁可进行赔付的金额是160%保额,在43岁至62岁之间可以获得理赔140%保额,62岁以上可赔给被保人120%保额。

学姐觉得家业常青G款具备的赔付比例很合理。之所以终身寿险能够成为我们的购买对象,为了避免家庭经济支柱去世,给家庭经济带来的影响。年龄段不一样,也会对家庭的经济产生差异化的影响。

由此可见,家业常青G款的赔付比例,能有效保障被保人的家庭。

2、提供保单贷款

我们都知晓,终身寿险是存在一定的储蓄性质的。所以有很多消费者会害怕,自己买了终身寿险后,会面临资金周转不灵的问题。比方说选择的是家业常青G款,就不会有这类问题出现,因为这款产品涵盖了保单贷款功能。

保单贷款指允许被保人用保单的现金价值,向保险公司贷款,同时保单责任依然有效。这样看来,即使遇到被保人急需用钱的一些临时情况,问题也不大!

除了这些优点之外,家业常青G款终身寿险在收益方面做的挺好的,快跟着学姐一起来看看吧。

二、这款产品的收益怎么样?

增额终身寿险的现金价值说的是被保人在退保时能够领取到的钱,现金价值高了,说明收益也高。

举个例子像老李40岁,投保家业常青G款终身寿险,年交保费1万元,一共交5年为例,就来看看这款产品的收益率是个什么样的情况。

就从上图可以发现,家业常青G款终身寿险的收益情况也是挺好的。当到了第10个保单年度的时候,这时候保单的现金价值一共就是58498元,这样就已经不再赔本了,可以获得收益了。

若老李60岁退休,保单现金价值已经增长到了83098元,和五万元的本金相比,增加了不少。此时小李可以利用这笔钱,可以拿来养老用,当然也可以把钱留给自己的孩子。

若老李选择把这笔钱留给自己的孩子,那么假设90岁时他去世,此时保单现金价值经过这几十年的增长,达到的金额是237053元,对比之前五万元,保持了五倍的增长。有了这笔钱,老李的家庭不仅可以维持现在的生活质量,还能存一笔丰厚的资金。

且看过它的收益率,在第20个保单年度之后,收益率差不多是3%。和市面上大部分收益率在1-2%的终身寿险形成鲜明的对比,家业长青G款拥有不错的收益!

看到这里,大家都已经知晓家业常青G款终身寿险的保障有多给力。不过也别着急投保,毕竟投保这个决定是不能轻易下的,最好还是在多对比几家的产品之后再做定夺。学姐把市面上的优质寿险都整理进了下面的榜单里,你可以在这上边看看有没有适合自己的产品。

《值得买的十大寿险排行!》weixin.qq.275.com

可以总结,家业常青G款终身寿险保障非常不错的同时,而且收益也属于比较高的,可以说是一款不错的终身寿险产品,值得大家购买。

在文章的最后,学姐再给大家安利一款优秀的定期寿险,让你拥有更多的选择。

《华贵大麦甜蜜家2021定寿:保障新升级,加量不加价!》weixin.qq.275.com

以上就是我对 "家业常青G款寿险能从线下买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 小爱寿险条款责任

- 下一篇: 新绿舟重疾险A款究竟好不好

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23