优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了新华保险公司的一些重疾险,并将其于其他热门重疾险进行了对比,需要的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

新华多倍保这款产品曾经很火,也受到了很多人的关注。如果您想进一步了解这款产品的具体情况,可以看看我下面的详细介绍。

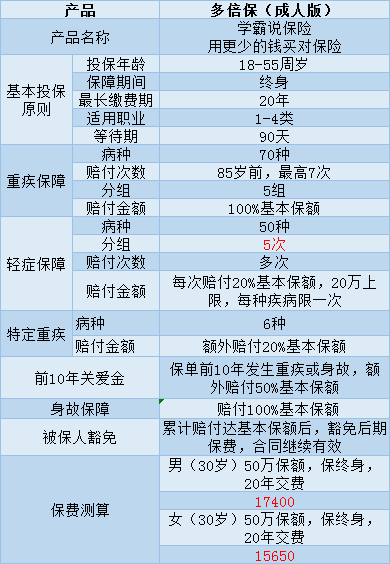

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。这款保险的优惠真有这么大吗?下面就来详细分析一下,这里主要以成年版为例:

这个产品的优点有:

1、癌症多次赔付:癌症最多可赔付3次

2、得了规定的6种特定重疾,像脑癌、白血病等是可以的到20%的额外赔偿

这款产品的缺点是:

1、轻症的分组和重疾一样有5组,并且与重疾一起用同个保额目前市面上的大部分重疾险轻症是不分组的。不仅如此,如果你不幸同时得了多个轻症也是只能赔20%的保额。

2、价格太高,性价比不好。这个预算完全可以选择保障内容更好的多次赔付重疾险。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这款产品可以吐槽的点太多了,我就不在这里一一列举了。这款产品的详细分析我都写在了这里:大家可以自行选阅《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你是需要购买多次赔付的重疾险,我建议你多和其他保险公司对比一下这是一份比较值得买的重疾险名单,价格也比较良心,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华多倍保产品的演讲"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华多倍保产品的演讲

-

张益达有 除了新华有多倍保重疾险,大陆还有同方全球人寿的多倍保重疾险,费率还低,保险责任比新华还全面。 还有中意一款多次赔重疾险。一般的重疾保障都包含20-40种疾病,目前的重大疾病保险种类繁多,建议楼主根据受保人的年龄、性别进行选择,比如儿童可以选择少儿重疾保险、女性可以选择女性重疾保险等,这样可以在疾病种类上更有针对性。重大疾病险上,阳光保险做的很细,如七色阳光少儿重大疾病A款保险就是专门针对儿童的重疾保险。守护人生女性特定疾病保险是针对女性的保险。当然也有普遍化的选择。看楼主自己怎么选择了,多了解一下吧。

张益达有 除了新华有多倍保重疾险,大陆还有同方全球人寿的多倍保重疾险,费率还低,保险责任比新华还全面。 还有中意一款多次赔重疾险。一般的重疾保障都包含20-40种疾病,目前的重大疾病保险种类繁多,建议楼主根据受保人的年龄、性别进行选择,比如儿童可以选择少儿重疾保险、女性可以选择女性重疾保险等,这样可以在疾病种类上更有针对性。重大疾病险上,阳光保险做的很细,如七色阳光少儿重大疾病A款保险就是专门针对儿童的重疾保险。守护人生女性特定疾病保险是针对女性的保险。当然也有普遍化的选择。看楼主自己怎么选择了,多了解一下吧。 -

燕看你想保健康还是保重疾,两者概念不一样

燕看你想保健康还是保重疾,两者概念不一样 -

糯米妈妈你买了多少保额?

糯米妈妈你买了多少保额? -

尼可多倍保比平安福好太多了,根本不是一个水平的保险,自己看看条款吧,别听业务员瞎忽悠

尼可多倍保比平安福好太多了,根本不是一个水平的保险,自己看看条款吧,别听业务员瞎忽悠 -

Mr.安保险没有该不该买,只有看适不适合,新华多倍保相对比较贵。癌症不单独分组。

Mr.安保险没有该不该买,只有看适不适合,新华多倍保相对比较贵。癌症不单独分组。 -

GuoAn多倍保是一款多次赔付重疾险,保障内容如下: 1.重疾保障 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 2.轻症保障 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。 这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 3.特定重疾保障 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 4.特定心脑血管保障 这是附加保障,可自由选择。如果被保人确诊心脑血管方面的疾病,可以额外赔付,轻症额外赔付20%,重疾额外赔付100%。 5.身故保障 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。 不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 6.产品分析 保险信息不对称非常严重,容易入坑,买保险前仔细阅读产品条款,以下是产品条款详细分析,看是否适合自己:网上都说「多倍保」不好,是真的吗?

GuoAn多倍保是一款多次赔付重疾险,保障内容如下: 1.重疾保障 涵盖70种重疾,一共分5组,其中癌症组最高可以赔3次,其他组最高可赔1次,理论上最高能赔到7次。合同生效的前10年,如果发生重疾,被保人可以额外享受50%的保额。 2.轻症保障 保涵盖50种轻症,也是分5组,但赔付次数是不确定,而且轻症赔付会影响重疾保额。 这还是因为疾病分组和单一组别给付限制。疾病分组中,重疾和轻症是交叉的,保额也是共用的。 3.特定重疾保障 如果被保人罹患以下6种特定重大疾病,保险公司会额外给付20%的保额:脑癌骨癌白血病胰腺癌重大器官移植术或造血干细胞移植术冠状动脉搭桥术。 不过,这个保障噱头的成分比较大,首先,20%的保额有点低;其次,对成年人来说,脑癌、骨癌、白血病的发病率都不高。所以整体保障作用并不大。 4.特定心脑血管保障 这是附加保障,可自由选择。如果被保人确诊心脑血管方面的疾病,可以额外赔付,轻症额外赔付20%,重疾额外赔付100%。 5.身故保障 如果在等待期内疾病身故,可以返还1.1倍保费,这个比一般的重疾险好一些;等待期后身故,则是赔付保额。 不过,轻症和重疾赔付都会影响身故保额,比如轻症赔付了20%,接着身故,那最多就只能赔付80%的保额了。 6.产品分析 保险信息不对称非常严重,容易入坑,买保险前仔细阅读产品条款,以下是产品条款详细分析,看是否适合自己:网上都说「多倍保」不好,是真的吗? -

小罗这是一款可多次赔付的新型健康险产品,将产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。能够解决理赔后无法再购买重疾险的难题,并且与市场上的其他重疾险产品,保费并没有贵多少,性价比较高。

小罗这是一款可多次赔付的新型健康险产品,将产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。能够解决理赔后无法再购买重疾险的难题,并且与市场上的其他重疾险产品,保费并没有贵多少,性价比较高。 -

阿旺新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

阿旺新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

韩俊民单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

韩俊民单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的 -

大吉大利对,保费是固定的,这个看合同就可以知道。 但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。

大吉大利对,保费是固定的,这个看合同就可以知道。 但是不推荐这个产品,比较贵,而且保险责任也是非常好。同样都次赔付的有好几家公司都有,性价比都比这个要高。同方全球、中英、中意、陆家嘴国泰、天安、工银安盛这几家公司的产品都要比这个强很多。

展开 更多回答(10)

- 上一篇: 国内有没有中华保险公司

- 下一篇: 民生保险股东有哪些

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23